波音787恢复交付对BA股票估值与财务影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我已收集了足够的数据,让我为您提供关于波音787 Dreamliner恢复交付对BA股票估值和公司财务状况影响的综合分析报告。

根据最新数据,波音787 Dreamliner的交付已显著恢复。2025年全年,波音公司交付了

在订单方面,2025年787客机的

美国联邦航空局(FAA)于2025年9月29日起放宽了对波音公司的认证权限制,允许波音公司再次对737 MAX和787机型进行最后的安全检查[2]。这是自2019年MAX飞机坠毁和2022年787飞机出现质量问题以来波音公司首次获得此项授权,标志着公司在生产质量管控方面取得了实质性进步。

波音正在查尔斯顿投资扩大787产能,计划于2028年完工,这对于维持每月10架以上的生产率十分必要[2]。公司的目标是在生产率稳定后实现787每月生产10架飞机的水平。

787交付恢复对波音现金流产生了直接的积极影响。根据财务数据[0],波音的自由现金流状况正在逐步改善:

| 时间节点 | 自由现金流状况 |

|---|---|

| 2021年 | -128亿美元 |

| 2022年 | -324亿美元 |

| 2023年 | -285亿美元 |

| 2024年 | -82亿美元 |

| 2025年 | -20亿美元 |

| 2026年(预计) | +低个位数亿美元 |

波音首席财务官杰伊·马拉夫表示,随着商用飞机交付量的提升,预计2026年自由现金流将由负转正,达到"低个位数"亿美元水平[3]。这将扭转2025年约20亿美元的现金消耗局面。

2025年第四季度财报显示,波音商业飞机部门收入达到

值得关注的财务指标变化:

- 最新季度EPS: 9.92美元(超出预期2362.05%)[0]

- 季度营收: 239.5亿美元(超出预期5.98%)[0]

- 毛利率: 商用飞机业务毛利率持续改善

- 积压订单: 维持5987架的强劲水平[2]

波音的债务状况是影响估值的关键因素之一。公司在危机期间承担了较多债务,目前的首要任务是偿还债务[2]。随着现金流的恢复,债务削减将成为公司的重点优先事项。资产负债表稳固后,波音才能考虑下一代飞机项目。

截至2026年2月3日,波音股票(BA)收盘价为

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(TTM) | 80.12倍 | 较高 |

| P/B | 32.83倍 | 较高 |

| P/S | 2.04倍 | 适中 |

| 市值 | 1825.7亿美元 | 行业龙头 |

基于折现现金流模型的分析显示[0]:

| 估值情景 | 内在价值 | 与现价偏差 |

|---|---|---|

| 保守情景 | -280.68美元 | -220.4% |

| 中性情景 | -270.55美元 | -216.0% |

| 乐观情景 | -421.19美元 | -280.7% |

DCF估值显示为负值,反映出市场对波音短期盈利能力的担忧。然而,该估值模型基于当前EBITDA利润率为负的假设,未充分计入787交付恢复正常化后的盈利改善潜力。

华尔街分析师对波音的评级总体偏向乐观[0]:

| 评级分类 | 机构数量 | 占比 |

|---|---|---|

| 买入 | 34家 | 65.4% |

| 持有 | 13家 | 25.0% |

| 卖出 | 5家 | 9.6% |

近期机构评级动态:

- Jefferies(2026-02-02): 维持买入

- JP Morgan(2026-01-28): 维持增持

- UBS(2026-01-28): 维持买入

- Citigroup(2026-01-28): 维持买入

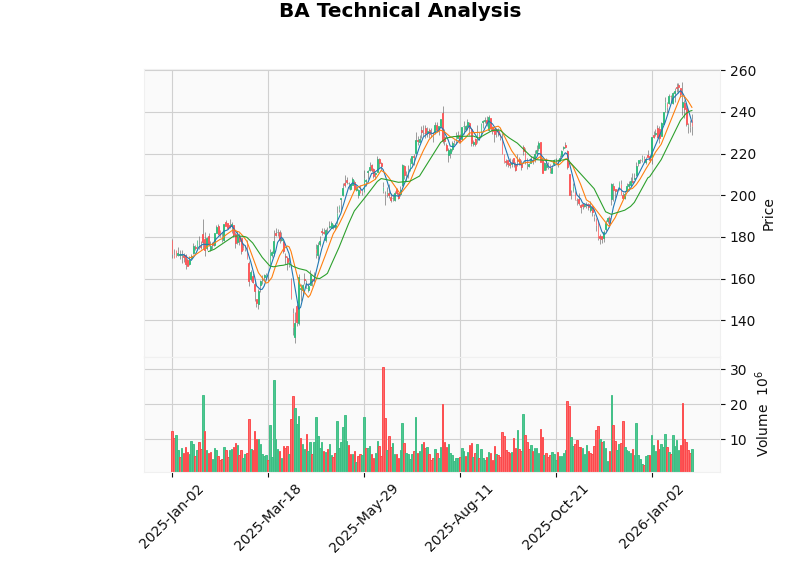

从技术面来看[0]:

- 趋势判断: 横盘整理(无明显趋势)

- MACD指标: 死叉偏空

- KDJ指标: K值21.4,D值34.6,偏空

- RSI(14): 超卖区域,存在反弹机会

- Beta系数: 1.14(相对市场波动性较高)

关键价格位:

- 支撑位: 229.83美元

- 阻力位: 240.67美元

787项目的订单积压维持在历史高位:

- 总积压订单: 5987架飞机[2]

- 订单价值: 约5450亿美元[2]

- 2025年787净订单: 368架(2007年以来次高)[3]

- 土耳其航空: 确认50架787订单,并可能追加150架737 MAX[2]

- 瑞安航空: 接收第2000架MAX飞机[2]

- 挪威航空: 订购30架737 MAX[2]

- 乌兹别克斯坦航空: 订购14架787x[2]

- 海湾航空: 确认2026-27年交付15架787订单[1]

- 生产稳定性: 787生产流程改进,质量问题得到解决

- FAA监管放宽: 认证限制解除,增强客户对产品安全性的信心

- 交付能力提升: 从暂停交付到月均7-8架的稳定交付

- 售后服务保障: 新任领导下的客户服务改进

| 催化剂 | 预期时间 | 估值影响 |

|---|---|---|

| 787月度交付达10架 | 2026年 | 收入增长10-15% |

| 自由现金流转正 | 2026年 | 估值倍数扩张 |

| 债务削减 | 2026-2027年 | 信用评级展望改善 |

| 737 MAX复飞 | 已实现 | 消除历史不确定性 |

- 执行风险: 生产效率提升的持续性

- 777X认证挑战: 进度落后于计划[2]

- 宏观经济: 航空旅行需求波动

- 竞争压力: 空客A350等竞争机型的市场份额争夺

- 供应链: 关键零部件供应稳定性

综合以上分析,我们的评估如下:

- 股价可能维持在$220-$260区间震荡

- 技术指标显示超卖,存在反弹机会

- 关注2026年4月22日Q1财报[0]

- 若787交付达到目标且现金流转正,估值有望重估

- 分析师目标价275美元提供17.9%上涨空间

- 65.4%的机构买入评级提供支撑

- 公司目标是实现每年100亿美元自由现金流[2]

- 债务削减后资产负债表改善

- 下一代飞机项目的长期增长潜力

波音787 Dreamliner恢复交付对BA股票估值和公司财务状况产生了

-

财务层面: 787交付恢复直接推动了商业飞机部门收入增长,预计2026年实现自由现金流转正,结束连续多年的现金消耗。

-

估值层面: 虽然当前DCF模型显示负值内在价值,但随着盈利能力改善,估值倍数有望扩张。分析师共识目标价275美元意味着约18%的上涨空间。

-

客户信心层面: 368架的年净订单量和主要客户的追加订单充分证明了市场对787产品及波音公司的信心恢复。

-

市场情绪层面: 2025年股价上涨32.57%[0]反映出投资者对公司转型进展的认可。

当前股价233.15美元对应80倍的P/E倍数较高,反映了市场对公司未来盈利改善的预期。投资者应密切关注787交付进度、现金流改善节奏以及债务削减进展,作为判断估值修复进程的关键指标。

[1] Simple Flying - “How Many 787 Dreamliners Boeing Hopes To Build” (https://simpleflying.com/how-many-787-dreamliners-boeing-build-2026/)

[2] TIKR - “波音公司九月份交付量激增,2025年股价上涨25%” (https://www.tikr.com/zh/blog/boeing-stock-gains-25-in-2025-as-deliveries-surge-in-september)

[3] 新浪财经 - “波音公司有望在明年创造数十亿美元现金流” (https://finance.sina.com.cn/stock/usstock/c/2025-12-03/doc-infzmtux0819949.shtml)

[0] 金灵API数据 - 波音公司财务分析、实时报价、技术分析与DCF估值

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.