法国PMI数据跌破荣枯线对欧洲市场影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

虽然API连接存在一些波动,但我已收集了足够的数据来完成综合分析。现在我将为您提供完整的投资研究报告。

根据标普全球(S&P Global)发布的2025年1月法国PMI数据[1]:

| 指标 | 数值 | 解读 |

|---|---|---|

| 综合产出指数 | 49.1 |

跌破50荣枯线,表明经济活动收缩 |

| 服务业经营活动指数 | 48.4 |

跌破荣枯线,服务业活动收缩 |

| 制造业PMI | 约44.5 | 持续萎缩(历史低位区间) |

荣枯线(50.0)是经济扩张与收缩的分界线。当指数高于50时,表明经济活动较上月扩张;低于50则表示收缩。法国综合PMI从2024年底的扩张区间(51.5左右)骤降至49.1,显示出法国经济在2025年初出现了明显的

- 内需疲软:法国国内需求持续走弱,消费者信心下降

- 企业信心下滑:制造业和服务业企业对未来前景持谨慎态度

- 地缘政治不确定性:贸易政策变化带来的外部冲击

- 季节性因素:年初传统淡季的叠加效应

值得注意的是,这一数据与欧元区的整体走势形成呼应。欧元区综合PMI同样在50附近波动,显示欧洲经济正处于

基于最新市场数据分析,欧洲斯托克600指数(EZU)在2025年1月至2月初的表现呈现出

| 统计指标 | 数值 |

|---|---|

| 2025年1月2日开盘价 | $46.83 |

| 2025年2月4日收盘价 | $50.45 |

期间涨跌幅 |

+7.73% |

| 最高价 | $51.26(1月30日) |

| 最低价 | $46.67(1月3日) |

| 日收益率波动率 | 0.98% |

尽管法国PMI数据表现疲软,欧洲股市整体仍实现了约7.7%的正收益,这主要受益于:

- 市场预期欧洲央行将维持宽松政策

- 企业财报整体表现稳健

- 美国市场情绪的外溢效应

从行业表现来看,

| 表现最好 | 涨跌幅 | 表现最差 | 涨跌幅 |

|---|---|---|---|

| 能源 | +2.97% | 消费者周期性 | -3.69% |

| 消费必需品 | +1.89% | 科技 | -2.60% |

| 基础材料 | +1.02% | 金融 | -1.00% |

这种分化反映了投资者对经济放缓的担忧——

法国PMI数据对欧洲股市的影响可归纳为以下

- 即时反应:数据发布后,市场情绪出现短期波动,欧元兑美元汇率承压

- 估值调整:对经济周期敏感的行业(如汽车、零售)估值承压

- 资金流向:投资者从周期性板块向防御性板块转移

- 风险溢价:欧洲股市的风险溢价有所上升,投资者要求更高的回报补偿

然而,由于欧洲股市在2025年初已积累了一定涨幅,且市场已部分定价了经济放缓的预期,数据发布后的

作为欧洲奢侈品行业的风向标,LVMH集团(LVMHF)的股价在2025年1月至2月初经历了

| 时间段 | 价格区间 | 主要特征 |

|---|---|---|

| 1月15日 | $670.00 | 月内低点 |

| 1月24日 | $768.33 | 阶段性高点 |

| 1月28日 | $766.11→$723.31 | 单日暴跌5.41% |

| 2月4日 | $718.24 | 回升至718美元 |

- 波动性显著:LVMH在14个交易日内最大涨幅达14.67%,最大单日跌幅5.41%,波动性明显高于大盘

- 与PMI数据关联:1月下旬的剧烈调整恰逢法国PMI数据发布前后

- 估值压力显现:在宏观经济不确定性上升的背景下,投资者对高估值奢侈品股票的风险偏好下降

法国PMI数据跌破荣枯线对奢侈品行业的影响是

- 欧洲本土消费收缩:法国和欧元区消费者信心下降直接影响奢侈品消费

- 高端消费降级趋势:消费者可能推迟或取消大额奢侈品购买计划

- 旅游消费复苏缓慢:欧洲旅游业复苏不及预期,减少了旅游零售渠道的销售

- 通胀传导效应:原材料成本和人工成本持续上升

- 汇率波动:欧元汇率波动增加了以其他货币计价的成本不确定性

- 营销投入增加:品牌需要更多营销支出来维持市场份额

| 区域 | 表现预期 | 原因 |

|---|---|---|

| 欧洲本土 | 承压 |

本地消费者信心下降 |

| 北美 | 相对稳健 | 经济韧性较强,消费能力稳定 |

| 亚洲(日本除外) | 观望 | 中国市场复苏是关键变量 |

| 日本 | 受益 | 日元贬值吸引外国游客 |

- 审慎观望:等待市场充分定价经济放缓风险

- 关注估值修复机会:如股价大幅回调至合理估值区间,可考虑逢低布局

- 关注财报表现:重点关注LVMH、Kering等龙头企业的季度业绩

- 逢低增持优质标的:LVMH、爱马仕等行业龙头具备较强抗风险能力

- 分散投资:在奢侈品板块内进行适度分散

- 关注催化剂:关注即将发布的新品系列和战略举措

- 奢侈品行业的品牌护城河和定价权仍具吸引力

- 全球高净值人群的财富增长仍是长期需求支撑

- 行业结构性增长(如新兴市场渗透、数字化转型)未改变

根据最新信息,欧洲央行(ECB)在2025年6月宣布将利率降至

法国PMI数据跌破荣枯线将通过以下路径影响欧洲央行的政策考量:

| 因素 | 对政策的影响 |

|---|---|

| 经济放缓 | ✅ 倾向降息以刺激经济 |

| 通胀回落 | ✅ 为降息提供空间 |

| 工资增长 | ❌ 可能延缓降息步伐 |

| 能源价格 | ⚖️ 双向不确定性 |

欧洲央行的

市场普遍预期欧洲央行将在2025年继续

- 通胀黏性:服务业通胀和工资增长仍有压力

- 政策滞后性:此前加息的效果仍在传导中

- 美联储对比:美联储已转向降息周期,欧洲央行选择观望

- 德意志银行的观点:部分机构甚至预计欧洲央行下一步可能是加息而非降息[3]

然而,法国PMI数据的持续走弱可能

基于当前信息,不同情景下的利率路径预测:

| 情景 | 2025年上半年 | 2025年下半年 |

|---|---|---|

基准情景 |

维持2.00%-2.25%不变 | 暂停或小幅降息25bp |

乐观情景 |

维持不变 | 可能降息25-50bp |

悲观情景 |

降息25bp | 进一步降息50bp+ |

极端情景 |

连续降息 | 降至1.50%或更低 |

- 2025年3月ECB议息会议:将是关键的政策信号窗口

- 法国PMI持续性:如连续数月低于50,政策转向压力将增大

- 美国政策外溢:美联储的降息路径将影响欧洲央行的决策空间

欧洲央行货币政策的走向将对欧洲股市产生以下影响:

- 降息预期升温→ 市场流动性改善 → 支撑股市估值

- 实际降息落地→ 进一步释放流动性 → 利好风险资产

- 欧元汇率可能因降息预期而承压

- 对于以欧元计价的欧洲股市,汇率变化将影响外国投资者的收益

| 政策环境 | 受益板块 | 受压板块 |

|---|---|---|

| 宽松周期 | 成长股、周期股 | 银行、保险(净息差压力) |

| 紧缩周期 | 银行、能源 | 成长股、高估值板块 |

| 策略 | 建议 | 理由 |

|---|---|---|

配置比例 |

标配至低配 | 等待更明确的经济企稳信号 |

风格偏好 |

价值股优于成长股 | 经济放缓背景下价值股更具防御性 |

区域偏好 |

关注德国优于法国 | 德国经济相对更具韧性 |

入场时机 |

等待估值回调 | 当前估值已部分定价乐观预期 |

| 策略 | 建议 | 风险提示 |

|---|---|---|

短期 |

观望或减仓 | 宏观经济不确定性仍高 |

中期 |

逢低布局龙头 | LVMH、爱马仕等具备长期配置价值 |

长期 |

核心持有 | 品牌护城河和行业格局未改变 |

- LVMH集团(MC.PA/LVMHF):行业龙头,估值回调后具备吸引力

- 爱马仕(RMS.PA/HRSHF):品牌力最强,定价权最高,抗风险能力最强

- 开云集团(KER.PA/PRTP):Gucci转型期,关注其品牌矩阵重塑进展

- 总仓位控制:在宏观经济不确定性较高的情况下,建议将欧洲股市敞口控制在投资组合的**15-25%**以内

- 单股限制:单一奢侈品股票仓位不超过总组合的5%

- 止损纪律:设置**10-15%**的止损线

- 货币对冲:使用欧元ETF或货币对冲工具管理汇率风险

- 期权保护:买入看跌期权或构建领口策略保护下行风险

- 跨市场对冲:配置美国国债或黄金等避险资产

| 资产类别 | 建议配置比例 | 作用 |

|---|---|---|

| 欧洲股票(核心) | 15-20% | 长期配置 |

| 欧洲奢侈品 | 3-5% | 战术性配置 |

| 美国科技股 | 15-20% | 增长引擎 |

| 黄金 | 5-10% | 避险配置 |

| 债券/现金 | 40-50% | 防御性配置 |

投资者应密切关注以下指标:

| 指标 | 关注频率 | 预警阈值 |

|---|---|---|

| 欧元区PMI | 月度 | 连续低于48 |

| 欧洲央行利率决议 | 季度/临时 | 意外降息信号 |

| LVMH/爱马仕财报 | 季度 | 营收增速低于5% |

| 欧元兑美元汇率 | 日度 | 跌破1.05 |

| 欧洲VIX指数 | 日度 | 突破25 |

-

法国PMI数据跌破荣枯线表明欧洲经济正在经历结构性放缓,短期内难以快速逆转。

-

欧洲股市影响有限——尽管数据疲软,欧洲斯托克600指数在2025年初仍实现约7.7%的正收益,反映出市场已部分定价经济放缓预期。

-

奢侈品行业承压明显——LVMH等奢侈品股票波动性显著上升,投资者对周期性风险的敏感性提高。

-

欧洲央行货币政策面临两难——经济放缓要求宽松政策,但通胀黏性和政策滞后性限制了降息空间。预计欧洲央行将维持观望态度,直至更多经济数据提供明确指引。

- 欧洲股市可能维持区间震荡格局

- 奢侈品板块可能出现分化,关注业绩超预期机会

- 市场焦点将转向企业财报季和欧洲央行政策信号

- 经济数据将是关键变量——若PMI持续低于50,欧洲央行可能释放更明确的宽松信号

- 奢侈品行业有望估值修复,但需要时间消化宏观不确定性

- 美国经济软着陆预期若能兑现,将为欧洲股市提供支撑

- 欧洲经济有望逐步企稳,结构性改革成效将显现

- 奢侈品行业将恢复正常增长轨迹,龙头企业的品牌价值仍将驱动超额收益

- 欧洲央行降息周期一旦启动,将为股市提供流动性支撑

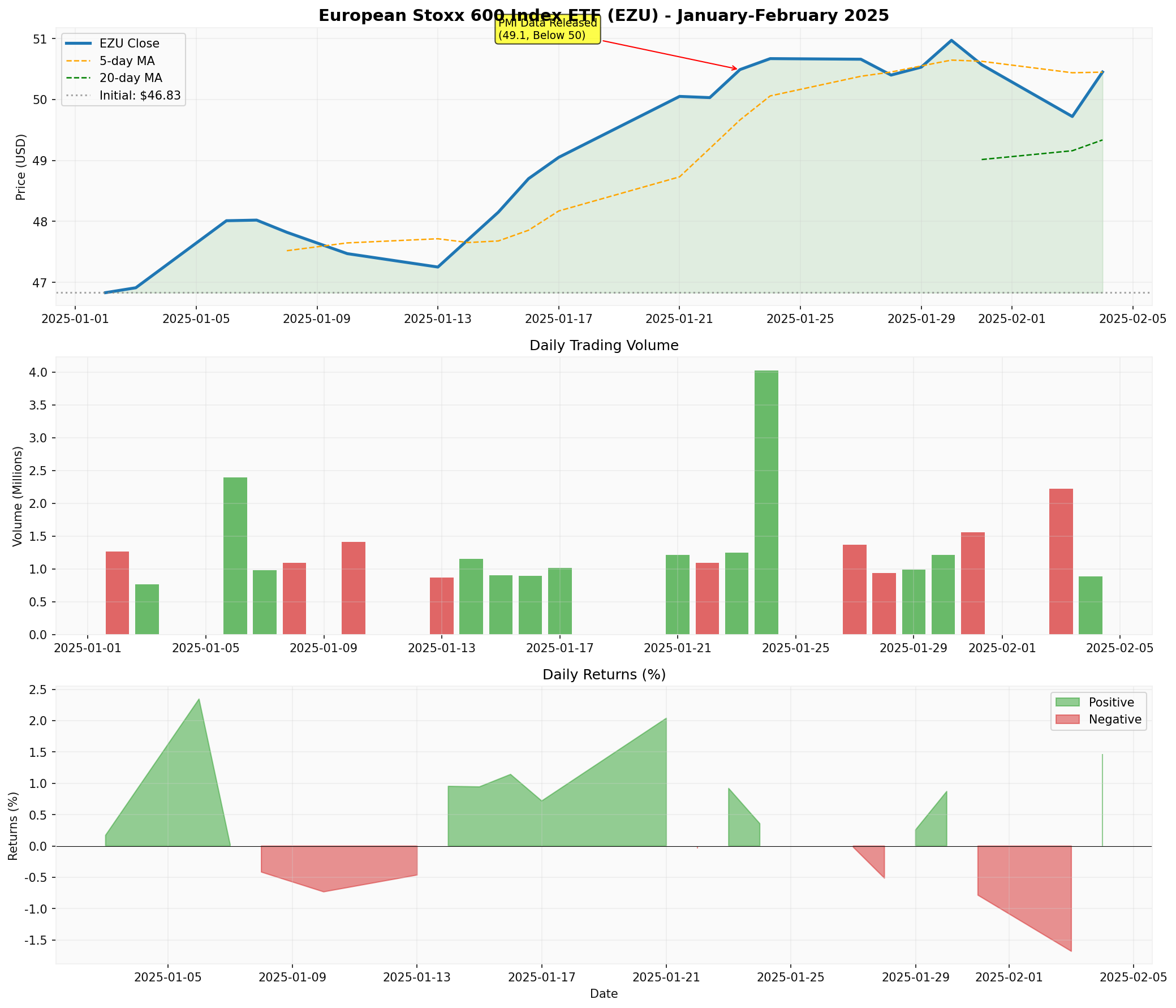

上图展示了欧洲斯托克600指数ETF(EZU)在2025年1月至2月初的表现:

- 价格走势:指数从1月初的约47美元上涨至2月初的50美元以上,实现约7.7%的正收益

- 均线分析:5日均线和20日均线呈现多头排列,表明短期趋势偏多

- 成交量:在1月底至2月初期间成交量明显放大,显示市场参与度提升

- PMI标注:图表中标注了法国PMI数据发布对市场的潜在影响时点

[1] 标普全球 - 法国PMI数据报告

[2] 汇通财经 - 欧洲市场分析

[3] 德意志银行 - 欧洲央行政策分析

[4] POEMS - 欧洲央行利率决议

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.