Uber盈利持续性与估值分析:营收增长能否支撑估值

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新财报数据和全面的市场分析,我来为您深度解读Uber的营收增长能否持续支撑公司估值。

Uber于2026年2月4日发布的2024年第四季度财报显示[0]:

| 核心指标 | 实际值 | 市场预期 | 差异 |

|---|---|---|---|

| 营收 | $143.7亿 |

$143.2亿 | +0.3% 超预期 |

| 每股收益(EPS) | $0.14 |

$0.79 | -82.2% 大幅低于 |

| 调整后EBITDA | $18.4亿 |

$18.4亿 | 符合预期 |

| 平台总出行次数 | 31亿次 |

- | +18% YoY |

- 营收连续多个季度保持稳健增长,Q4同比增长20%[1]

- 调整后EBITDA达18.4亿美元,同比大增44%[1]

- 平台完成31亿次出行,同比增长18%[1]

- 一季度EBITDA指引区间为23.7-24.7亿美元,略低于市场预期的24.5亿美元[0]

- EPS大幅低于预期82%,引发市场对盈利质量的担忧

| 业务板块 | 营收规模 | 占比 | 增长特征 |

|---|---|---|---|

Mobility(出行) |

$76.8亿 | 57.0% | 核心支柱业务 |

Delivery(外卖) |

$44.8亿 | 33.2% | 第二增长曲线 |

Freight(货运) |

$13.1亿 | 9.7% | 潜力业务 |

| 区域 | 营收占比 | 市场地位 |

|---|---|---|

| 美国和加拿大 | 49.7% | 主阵地 |

| 欧洲/中东/非洲 | 32.6% | 成熟市场 |

| 亚太地区 | 11.5% | 增长潜力 |

| 拉丁美洲 | 6.2% | 新兴市场 |

-

出行业务(Mobility):作为核心业务,Q4营收达69.1亿美元,同比增长25%[1]。该业务已实现规模化盈利,是估值的主要支撑力量。

-

外卖业务(Delivery):营收增长21%,调整后EBITDA增长53%[1]。表明外卖业务正从烧钱扩张转向盈利驱动。

-

分析师预期:预计2025年全年营收达519亿美元,同比增长18%;2029年预计增长至848.5亿美元[0]。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $1539亿 | - |

| P/E(市盈率) | 15.28倍 |

科技公司中偏低 |

| P/S(市销率) | 2.96倍 |

合理区间 |

| ROE(净资产收益率) | 40.25% |

优秀水平 |

| 净利润率 | 19.33% |

健康水平 |

| 评级 | 分布 |

|---|---|

强烈买入 |

1.7% |

买入 |

80.0% |

持有 |

18.3% |

| 目标价 | 当前股价 | 上行空间 |

|---|---|---|

$109.00 |

$64.48 | +47.2% |

| 目标区间 | $73.00 - $140.00 | - |

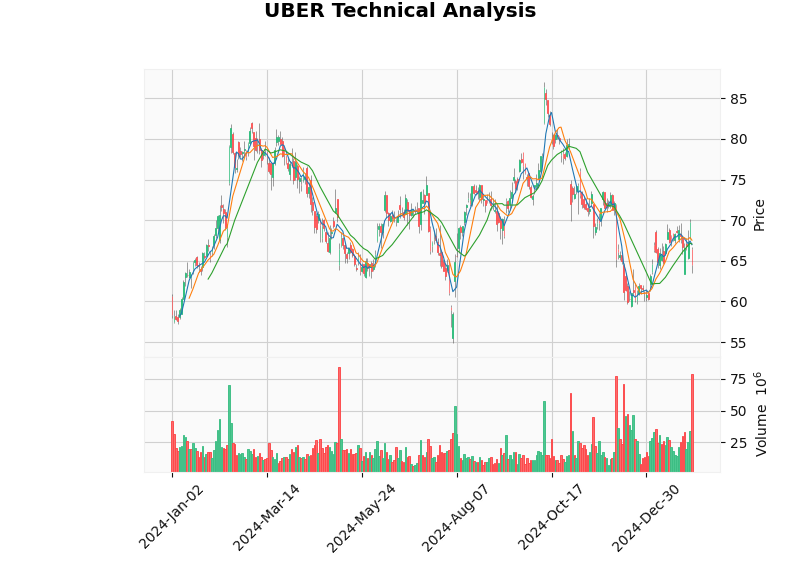

| 指标 | 状态 | 信号强度 |

|---|---|---|

| MACD | 死亡交叉 | 看跌 |

| KDJ | K:51.1, D:58.3 | 看跌 |

| RSI | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 | 无明确方向 |

- 支撑位:$63.22

- 阻力位:$67.07

- 当前价格处于区间中部,选择方向阶段

- 近1日:-4.95%

- 近5日:-8.45%

- 近1月:-10.61%

- 近3月:-21.76%

股价近期表现明显弱于大盘(同期S&P 500上涨6.12%,纳斯达克上涨9.43%)[0]。

-

盈利能力已验证:调整后EBITDA同比增长44%,ROE高达40.25%[0],证明商业模式可持续。

-

营收增长稳健:连续多季度保持20%左右同比增长,且增长质量较高(出行+25%,外卖+21%)[1]。

-

自由现金流健康:年度自由现金流达97.63亿美元,为公司提供充足财务弹性[0]。

-

分析师高度看好:80%分析师给予买入评级,目标价隐含47%上涨空间[0]。

-

短期盈利波动:Q4 EPS大幅低于预期82%,显示盈利质量仍不稳定[0]。

-

指引略低于预期:一季度EBITDA指引区间低于市场预期,可能引发短期抛压[0][1]。

-

估值修复需时间:当前P/E仅15.28倍,反映市场对盈利持续性仍存谨慎态度。

-

监管与竞争压力:全球各地监管趋严,以及来自Lyft、Deck等竞争对手的持续挑战。

| 时间维度 | 评估 | 理由 |

|---|---|---|

| **短期(1-3月) | 谨慎 |

技术指标偏空,EPS意外暴雷,一季度指引低于预期 |

| **中期(6-12月) | 乐观 |

营收增速稳健(~18-20%),盈利能力持续改善,目标价有47%空间 |

| **长期(1-3年) | 积极 |

出行、外卖、货运三驾马车驱动,分析师长期营收预测持续增长 |

- 激进型投资者可考虑在$63-65区间逢低布局,目标价$85-95

- 稳健型投资者可等待技术指标企稳、股价收复$67后再行介入

- 当前股价已较充分反映短期利空,中期上行空间大于下行风险

- 下一季度营收增速是否维持18%以上

- 调整后EBITDA能否持续环比增长

- 平台用户增长和订单频次变化

- 货运业务盈利拐点何时出现

[0] 金灵API金融数据库 - Uber公司概况、财务分析、股价数据及技术指标

[1] CNBC - “Uber (UBER) Q4 earnings 2024” (https://www.cnbc.com/2025/02/05/uber-uber-q4-earnings-2024.html)

[2] Uber Investor Relations - “Uber Announces Results for Fourth Quarter and Full Year 2024” (https://investor.uber.com/news-events/news/press-release-details/2025/Uber-Announces-Results-for-Fourth-Quarter-and-Full-Year-2024/default.aspx)

苹果服务中断事件影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.