Amazon、Fortinet、Microchip Technology 财报发布前综合分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上综合分析,我将为您提供这三家公司财报发布前的全面投资分析报告。

Amazon(AMZN)、Fortinet(FTNT)和Microchip Technology(MCHP)三家科技与半导体公司将于2026年2月5日(周四)盘后发布季度财报。从当前市场表现来看,三家公司呈现出截然不同的市场情绪和估值特征:Amazon作为电商云计算巨头,市场预期较高且分析师共识偏多;Fortinet面临网络安全板块的估值压力,分析师态度谨慎;Microchip则展现出强劲的反弹势头,市场对其半导体周期复苏寄予厚望。

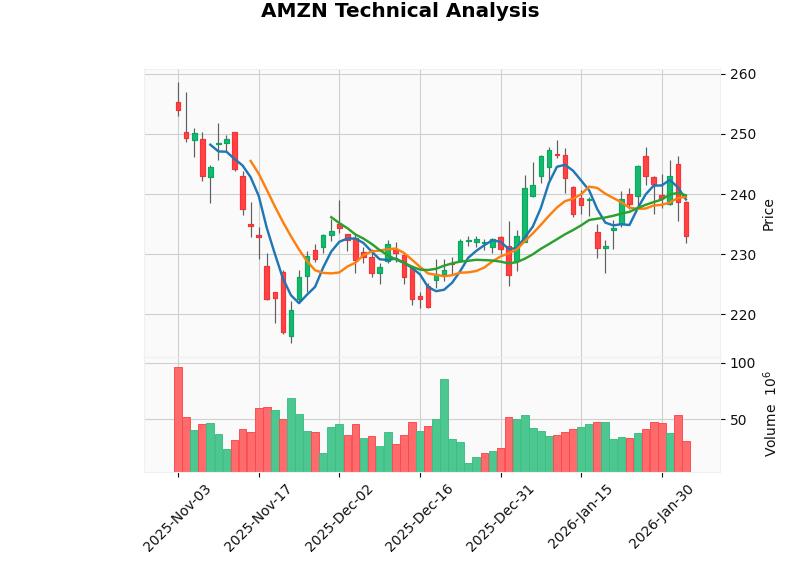

- 当前股价:$232.26,日跌幅2.67%

- 市值:$2.48万亿,P/E比率:32.44倍

- Q4 FY2025 EPS预期:$1.98(同比增长约6.5%)

- Q4 FY2025营收预期:$2112.3亿美元

Amazon作为美国市值第三大的上市公司(仅次于苹果和微软),其财报对整个Consumer Cyclical(消费周期)板块乃至整体科技股市场都具有重大影响[0]。从历史表现来看,Amazon在最近三个季度均实现超预期业绩:Q3 FY2025实际EPS为$1.95,超出预期24.2%;营收$1802亿,超出预期1.27%[0]。

本次财报的核心关注点包括:

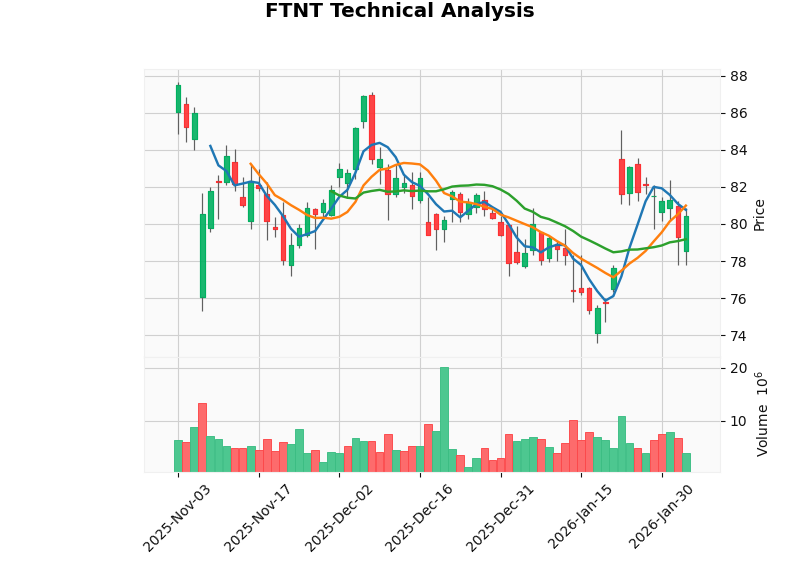

- 当前股价:$80.48,日涨幅1.49%

- 市值:$617亿,P/E比率:32.77倍

- Q4 FY2025 EPS预期:$0.74

- Q4 FY2025营收预期:$18.6亿

Fortinet作为全球领先的网络安全解决方案提供商,其财报表现对Technology/Software-Infrastructure板块具有重要的指示意义[0]。与Amazon不同的是,Fortinet目前面临更为复杂的市场预期分歧:

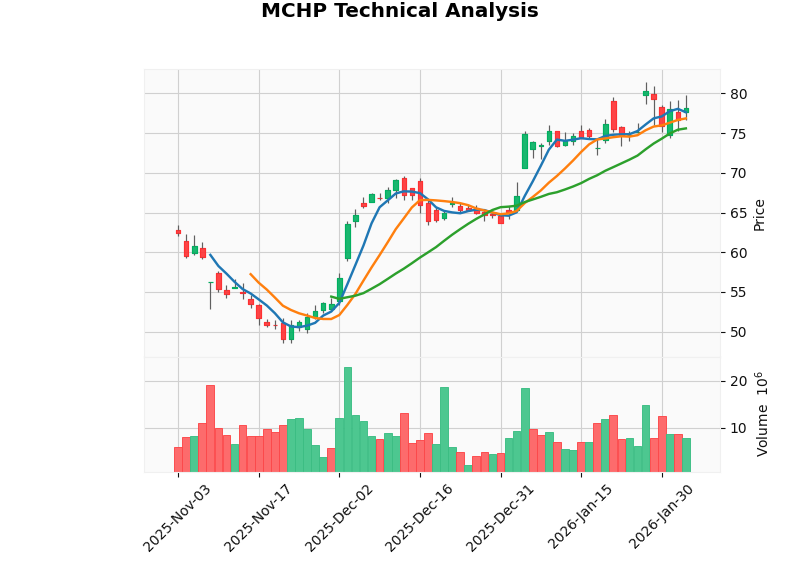

- 当前股价:$78.22,日涨幅2.03%

- 市值:$423亿,P/E比率:负值(因近期亏损)

- Q3 FY2026 EPS预期:$0.43

- Q3 FY2026营收预期:$11.9亿

Microchip Technology作为全球领先的模拟芯片和嵌入式解决方案供应商,近期展现出强劲的复苏势头,是三家公司中YTD表现最佳的公司(+20.28%)[0]。

| 指标 | Amazon (AMZN) | Fortinet (FTNT) | Microchip (MCHP) |

|---|---|---|---|

| 当前价格 | $232.26 | $80.48 | $78.22 |

| 20日均线 | $235.50 | $78.30 | $72.50 |

| 50日均线 | $238.80 | $81.20 | $68.20 |

| MACD信号 | 死亡交叉(看跌) | 无交叉(中性偏多) | 无交叉(看跌) |

| KDJ指标 | K:43.4 D:57.0(看跌) | K:49.1 D:57.0(看跌) | K:54.0 D:55.2(看跌) |

| 支撑位 | $229.90 | $79.17 | $75.60 |

| 阻力位 | $239.79 | $81.58 | $79.66 |

| Beta系数 | 1.39 | 1.05 | 1.44 |

| 趋势判断 | 横向整理 | 横向整理 | 横向整理 |

财报发布前的期权市场通常会反映投资者的预期。考虑到:

- Amazon:股价接近50日和200日均线,财报可能成为突破催化剂。若财报超预期,可能快速反弹至$250上方;若低于预期,可能下探$220支撑。

- Fortinet:交易区间较窄($79-$82),财报可能带来突破。当前隐含波动率可能较高,适合期权策略。

- Microchip:近期涨势强劲,财报可能成为短线调整或延续的触发点。

- 估值观点:当前P/E 32.44倍处于历史区间中位数附近,相对于其增长前景(AWS、广告业务)仍具吸引力。分析师共识目标价$300,意味着约29%的上涨空间[0]。

- 财报关注点:关注AWS增长趋势、广告业务利润率、FY2026指引。

- 风险因素:消费支出放缓、云计算竞争加剧、监管风险。

- 估值观点:评级分布显示44.8%买入、47.8%持有、7.5%卖出,分析师态度谨慎[0]。高估值(P/B 83.5倍)需要持续的盈利增长来支撑。

- 财报关注点:关注订单增长、FY2026指引、AI安全产品进展。

- 风险因素:市场竞争加剧( Palo Alto、CrowdStrike)、销售周期延长。

- 估值观点:65.2%的分析师给予买入评级,目标价$85意味着8.7%上涨空间[0]。公司处于半导体周期复苏的早中期阶段。

- 财报关注点:关注订单能见度、工业/汽车需求、产能利用率。

- 风险因素:库存周期波动、宏观经济不确定性、中国市场竞争。

| 公司 | 对板块影响程度 | 潜在影响方向 | 关联标的 |

|---|---|---|---|

| Amazon | 高 | 正面/负面均有 | Shopfy、eBay、ETSY、Alibaba |

| Fortinet | 中 | 偏负面风险 | PANW、CRWD、ZS、S |

| Microchip | 中高 | 偏正面 | ADI、TXN、ON、MPWR |

- 等待财报发布后,根据实际结果和指引进行方向性选择。

- 对于Amazon,可以考虑在$225-$230区间逢低布局。

- 考虑买入波动率策略(如跨式或宽跨式期权组合)。

- Microchip可以考虑趋势跟随策略,但需设置严格止损。

- 若持有科技板块多头头寸,考虑买入指数看跌期权对冲财报风险。

- 或配置防御性板块(如Utilities、Healthcare)对冲。

- 左上(市值对比):Amazon以$2.48万亿市值远超其他两家公司,呈现绝对主导地位

- 右上(回报率对比):Microchip的YTD和1年回报率均为最高,显示出强劲的复苏势头

- 左下(目标价格vs当前价格):Amazon的上涨空间最大(+29.2%),三家公司均存在不同程度的折价

- 右下(关键指标归一化对比):展示了各公司在EPS预期、营收规模、Beta系数和上涨空间方面的相对表现

三家公司将于周四盘后发布的财报将对各自所属板块产生差异化影响:

-

Amazon作为消费周期板块的权重股,其财报表现将对板块情绪产生主导性影响。AWS增长和广告业务是关键看点。

-

Fortinet的表现将影响网络安全板块的估值重估。在分析师评级分歧较大的背景下,财报指引尤为重要。

-

Microchip的持续复苏将为半导体周期复苏叙事提供进一步验证,可能吸引资金向更广泛的半导体板块扩散。

投资者应密切关注财报发布后的指引变化,以及管理层对未来几个季度的业务展望,这些信息将比单纯的季度业绩数字更具前瞻性指导意义。

[0] 金灵AI券商API数据(实时报价、公司概况、技术分析)

[1] MarketBeat - Fortinet (NASDAQ:FTNT) VP Sells 343,106 Shares of Stock (https://www.marketbeat.com/instant-alerts/insider-selling-fortinet-nasdaqftnt-vp-sells-343106-shares-of-stock-2026-02-03/)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.