国产船舶电动化与智能航行装备百亿美金蓝海市场技术突破与商业化路径深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

基于收集到的数据和分析,我将为撰写一份系统全面的分析报告:

国产船舶电动化与智能航行装备正面临前所未有的战略机遇期。根据行业研究数据,全球船舶电动化与智能化市场呈现显著的蓝海特征,主要体现在两大高价值细分赛道的结构性机遇[1][2]。

电动船艇市场正处于爆发前夜。根据行业预测,2027年电动化渗透率有望达到20%,到2030年可能提升至50%[1][3]。支撑这一增长的核心逻辑在于成本效益的显著优势:

- 运营成本:电动船运营成本约为燃油船的1/5

- 维护成本:电动船维护成本约为燃油船的1/10

- 使用寿命:电动船寿命可达燃油船的2-3倍

从投资回报周期来看,电动船艇的运营成本节约可在2-17个月内实现成本平衡,长期节能收益显著[1]。这种经济性优势正在推动终端用户从观望转向主动采购。

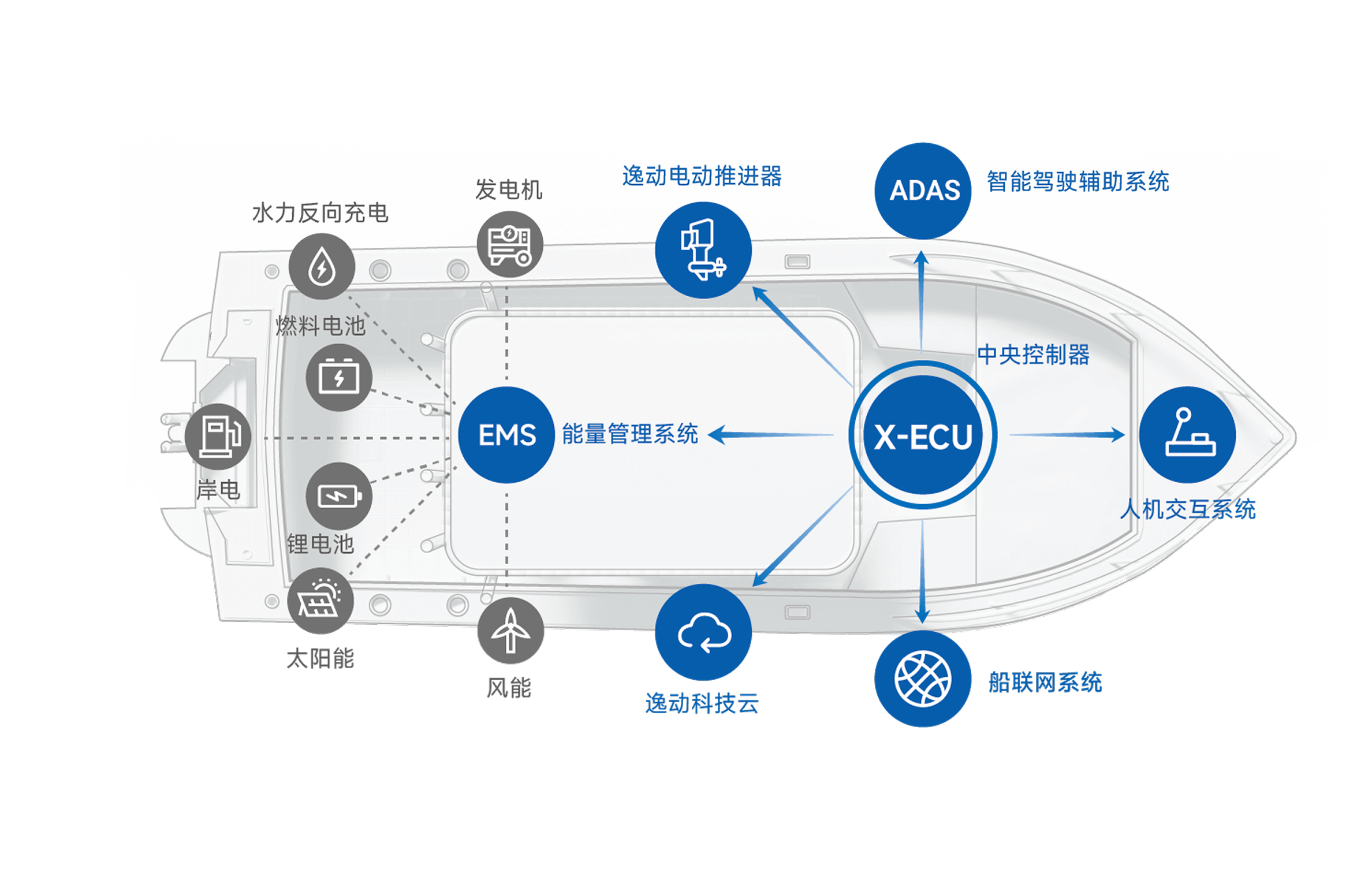

国产电动舷外机企业正在三个维度实现技术跨越:

船舶智能航行系统的技术复杂度更高,涉及多学科交叉融合。国产企业正在以下几个关键领域实现突破:

电动船舶电池是整个产业链的核心环节。全球电动船舶电池出货量从2020年的0.7GWh增长至2024年的5.8GWh,增长超过8倍[3]。中国2024年电动船舶电池出货量约为2GWh,占全球市场的35%左右。

国产电动舷外机企业的商业化策略呈现明显的阶段性特征:

智能航行系统的商业化需要更加系统化的策略:

全球最大、国内首制万吨级纯电动智能海船"宁远电鲲"号的成功海试,标志着国产船舶电动化进入新阶段[5]。该船的关键特征包括:

- 绿色环保:配置10个箱式电池作为动力,配备光伏系统,实现营运及靠泊装卸货全程零排放

- 智能集成:集成智能集成平台、智能机舱等先进系统,具备开阔水域自主航行能力

- 创新模式:既可通过高压岸电充电,也能通过吊装箱式电池实现快速换电

该船已入选国家发展改革委办公厅公布的《绿色低碳先进技术示范项目清单(第二批)》[5],将为首制沿海零碳运输提供可复制、可推广的"中国方案"。

船舶电动化与智能化产业链的价值分布呈现以下特征:

| 产业链环节 | 价值占比 | 国产化率 | 竞争态势 |

|---|---|---|---|

| 电池系统 | 35% | 70% | 宁德时代、比亚迪等已建立优势 |

| 电机电控 | 25% | 60% | 汇川技术、精进电动等正在突破 |

| 智能感知 | 15% | 30% | 核心传感器依赖进口 |

| 系统集成 | 15% | 50% | 国产企业快速成长 |

| 运营服务 | 10% | 80% | 本土优势明显 |

从价值分布看,电池系统和电机电控占据产业链60%的价值,是竞争的核心战场。智能感知环节国产化率最低(30%),既是技术短板,也是潜在的进口替代机遇。

构建自主可控的国产研发和供应链体系,是把握船舶电动化和智能化机遇的关键[1]。当前面临的主要挑战包括:

基于上述分析,国产船舶电动化与智能航行装备领域的投资机会集中在以下几个方向:

| 企业类型 | 代表企业 | 核心优势 |

|---|---|---|

| 电动舷外机 | 擎波探索 | 70-300HP产品线,"滑板底盘"平台 |

| 智能航行 | 博鳐科技 | 100%国产化,>90%仿真度平台 |

| 智能航行 | 欧卡智舶 | 首张型式认可证书,千艘级应用 |

| 船舶制造 | 江新造船 | 万吨级纯电动智能海船 |

| 船舶制造 | 中国船舶 | 2025年净利预增66%-99%[7] |

在"双碳"战略背景下,船舶电动化和智能化获得了明确的政策支持。电动船舶电池行业发展环境持续优化[3]。"740TEU纯电动集装箱海船研究与应用示范项目"入选国家绿色低碳先进技术示范项目清单[5],将进一步推动行业技术进步和商业化落地。

预计到2030年,全球电动船舶渗透率将达到50%,市场规模将突破1200亿元人民币[1]。在这一历史性机遇中,具备核心技术突破能力和商业化落地能力的国产企业,有望在全球竞争中占据有利位置,实现从追赶者到引领者的跨越。

[1] 36氪 - 百亿美金蓝海,国产"动力智控"如何切入价值高地?OpenTalk回顾 (https://www.36kr.com/p/3668551333995401)

[2] 腾讯网 - 百亿美金蓝海,国产"动力智控"如何切入价值高地?OpenTalk回顾 (https://new.qq.com/rain/a/20260204A03RDZ00)

[3] 搜狐 - 2025年全球及中国电动船舶电池行业发展背景、产品特点及出货量分析 (https://www.sohu.com/a/982462440_121396994)

[4] 搜狐 - 欧卡智舶APAS智舶系统获2025年中国造船工程学会科学技术奖一等奖 (https://www.sohu.com/a/982722818_121716754)

[5] 人民网 - 江西造"宁远电鲲"在湖口启航海试 (http://jx.people.com.cn/n2/2026/0203/c186330-41491174.html)

[6] 搜狐 - 年产120艘!国资布局绿色智能船舶新赛道 (http://www.sohu.com/a/982882249_155167)

[7] 腾讯网 - 中国船舶:2025年净利同比预增66%-99% (https://new.qq.com/rain/a/20260129A06R8200)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.