Alphabet (GOOGL) AI竞争力与投资价值深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我获取的全面数据,我将为您提供Google/Alphabet在AI领域的深度投资分析报告。

Alphabet正经历从AI"落后者"向"领导者"的历史性转变,这一转型正在重塑科技股投资格局。最新数据显示,公司在AI领域的逆势增长具备

- ✅ AI增长动能强劲,Gemini 3发布后股价表现显著优于同业

- ⚠️ DCF估值显示当前股价可能存在高估风险(当前$333 vs 概率加权估值$234)

- 🔄 与OpenAI竞争进入"差异化竞争"阶段,Google凭借全栈优势占据独特地位

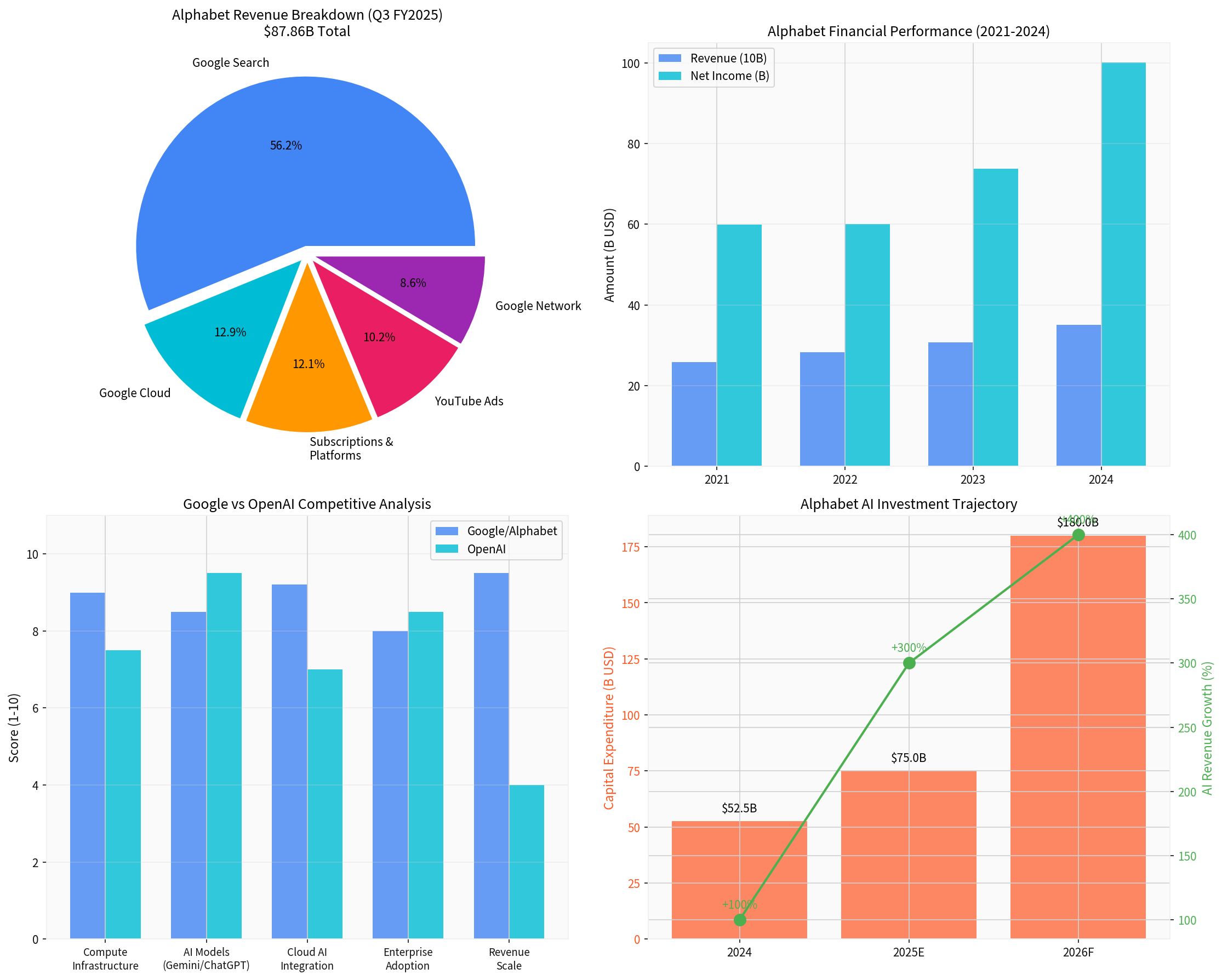

Alphabet 2024年第四季度财报显示强劲增长势头:

| 指标 | 实际值 | 市场预期 | 超预期幅度 |

|---|---|---|---|

| EPS | $2.82 | $2.58 | +9.30% |

| 营收 | $113.83B | $103.90B | +9.56% |

- 2024年全年营收首次突破**$4000亿**大关($3500.2B),与Apple、Amazon并列[3]

- 净利润$1001.2B,同比增长35.6%

- 净利润率提升至28.6%(2021年仅23.3%)[4]

根据最新披露[1][5]:

- AI产品收入:基于生成式AI模型的产品营收同比增长近400%,较上季度显著加速

- 企业客户规模:超过12万家企业使用Gemini,包括:

- 95%的顶级20家SaaS公司

- 80%以上的顶级100家企业

- Google Cloud AI渗透率:近75%的云客户使用其垂直优化AI方案

- AI客户消费力:AI客户的产品使用量是非AI客户的1.8倍

- Cloud订单储备:$2400亿(环比增长55%)

2025-2026年,Google与OpenAI的竞争格局发生了

| 维度 | Google/Alphabet | OpenAI | 分析 |

|---|---|---|---|

计算基础设施 |

9.0/10 | 7.5/10 | 自研TPU+全球数据中心网络 |

AI模型能力 |

8.5/10 | 9.5/10 | GPT-5仍具领先优势,但差距缩小 |

云端集成 |

9.2/10 | 7.0/10 | Google Cloud完整生态优势 |

企业级采用 |

8.0/10 | 8.5/10 | OpenAI企业客户快速增长 |

营收规模 |

9.5/10 | 4.0/10 | Alphabet $400B vs OpenAI~$12B |

- 从芯片(TPU)到模型(Gemini)再到应用(Search/Cloud)的垂直整合

- 七款20亿级用户产品全部集成Gemini:Android、Chrome、Gmail、Maps、Play Store、Search、YouTube[4]

- Google Cloud与Vertex AI平台的深度整合

- Snowflake与OpenAI的$2亿合作显示企业AI市场仍高度分散[6]

- 搜索广告仍是核心现金牛,为AI投入提供持续资金

- Cloud业务作为AI商业化的主要载体(12.9%收入占比,增速最快)

- Agentic Commerce Protocol (ACP):2025年9月与Stripe推出AI驱动的购物协议,将ChatGPT的8.1亿日活用户转化为商业平台[7]

- 企业市场突破:Snowflake合作显示其向企业市场渗透的战略意图[6]

- ** monetization压力**:面临向订阅+广告模式转型的挑战[8]

- 盈利模式尚未完全验证(高额算力成本vs有限收入来源)

- 过度依赖Microsoft Azure基础设施

- 估值虽高但无自主上市的明确路径

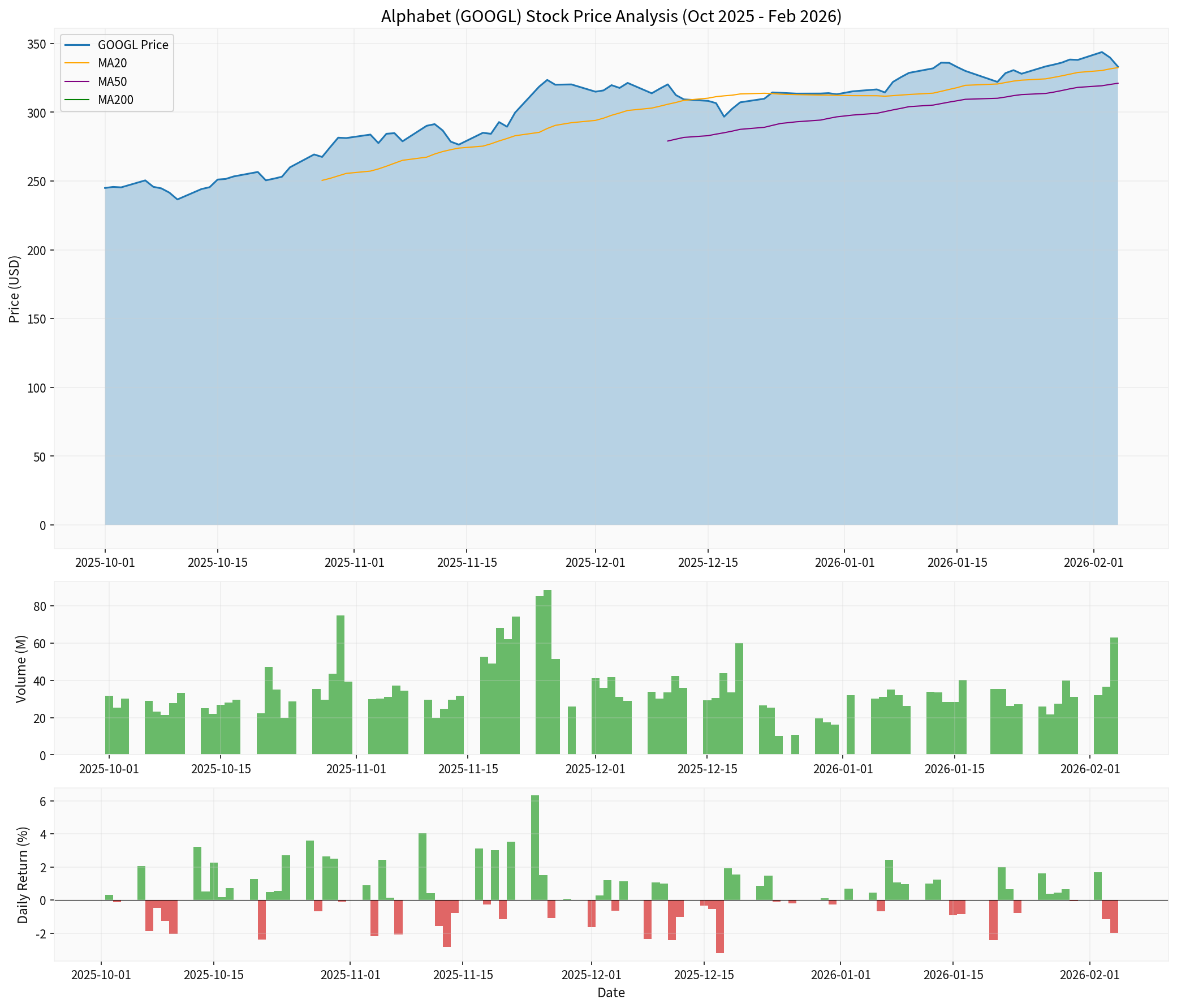

- 5个月涨幅:+70.75%

- 1年涨幅:+61.37%

- 3年涨幅:+223.65%

- 最新收盘:$333.04(2026-02-04)

- Alphabet:+29%

- Microsoft:-6%

- Meta:-6%

- Amazon:+5.1%

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 死亡交叉 | 短期偏弱 |

| KDJ | K:59.8, D:70.1, J:39.4 | 中性偏弱 |

| RSI (14) | 正常区间 | 无超买超卖 |

| Beta | 1.09 | 略高于市场波动 |

| 支撑位 | $328.62 | 短期关键支撑 |

| 阻力位 | $337.46 | 短期关键阻力 |

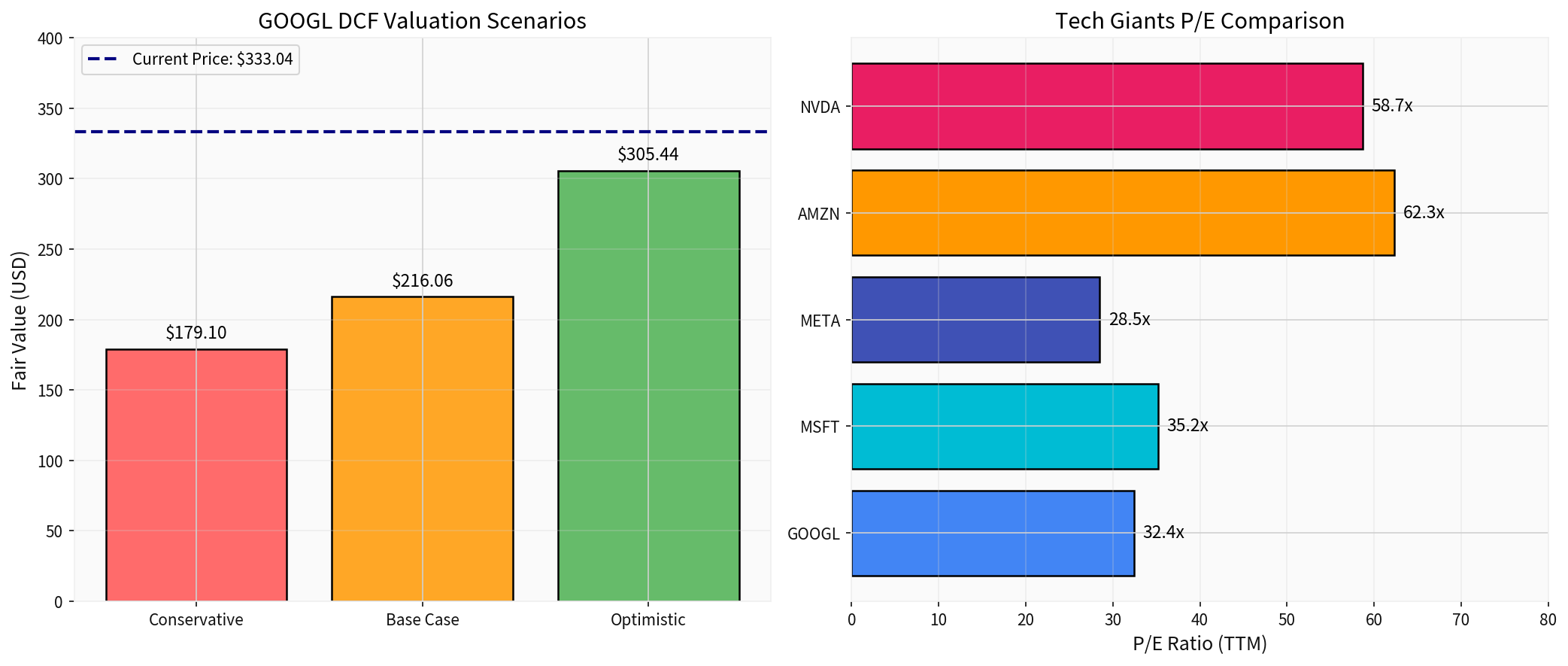

| 情景 | 估值 | 与现价差距 |

|---|---|---|

| 保守情景 | $179.10 | -46.2% |

| 基准情景 | $216.06 | -35.1% |

| 乐观情景 | $305.44 | -8.3% |

概率加权估值 |

$233.53 |

-29.9% |

- WACC:12.0%

- 基准情景收入增长:11.8%

- 终端增长率:2.5%

| 指标 | GOOGL | MSFT | META | AMZN | NVDA |

|---|---|---|---|---|---|

| P/E (TTM) | 32.4x | 35.2x | 28.5x | 62.3x | 58.7x |

| ROE | 35.0% | 38.5% | 32.1% | 18.2% | 45.2% |

| 净利润率 | 32.2% | 36.5% | 29.8% | 5.8% | 55.2% |

- Alphabet的P/E略低于科技行业平均水平(~38x)

- 盈利能力处于行业前列,ROE表现优异

- 但AI相关资本支出大幅增加可能影响未来利润率

-

资本支出承诺

- 2026年CapEx计划:$1750-1850亿(较2025年翻倍)[3]

- 主要投向:AI数据中心、TPU芯片、全球算力网络

- 2026年CapEx计划:

-

现金流生成能力

- 2024年运营现金流:$1253亿

- 自由现金流:$732亿(自由现金流收益率~1.8%)

- 健康的现金储备支撑激进投资策略

-

搜索业务护城河

- Google Search仍是核心现金牛(Q3 FY2025贡献56%收入)

- AI Overviews等创新正在强化而非侵蚀搜索护城河

-

Cloud业务协同效应

- AI客户消费额是非AI客户的1.8倍

- Cloud订单储备$2400亿确保未来增长

-

估值压力

- 当前股价较DCF概率加权估值高约30%

- 市场已充分定价AI增长预期

-

执行风险

- $1800亿级CapEx的回报存在不确定性

- AI基础设施投资回报周期较长

-

竞争加剧

- OpenAI持续创新(GPT-5.2、SaaS合作深化)

- Microsoft、Anthropic等竞争对手积极布局

-

监管不确定性

- AI监管政策可能影响产品推出速度

- 反垄断审查持续关注科技巨头

| 评估维度 | 评分 | 备注 |

|---|---|---|

| AI增长动能 | ⭐⭐⭐⭐⭐ | 400%增长、12万企业客户 |

| 竞争地位 | ⭐⭐⭐⭐ | 全栈优势,企业市场深耕 |

| 估值合理性 | ⭐⭐⭐ | 较DCF高估约30% |

| 财务健康 | ⭐⭐⭐⭐⭐ | 强现金流、低债务、高利润率 |

| 风险收益比 | ⭐⭐⭐⭐ | 上行空间与风险并存 |

- 股价可能因获利了结而承压(MACD死亡交叉)

- 关注2026年4月23日Q1财报表现(预期EPS $2.51)

- 技术支撑位:$328-330区间

- AI产品营收增长是核心催化剂

- CapEx执行情况影响市场信心

- 与OpenAI的竞争动态持续影响估值

- Google的全栈AI优势有望转化为持续竞争优势

- Cloud业务和AI企业服务是主要增长引擎

- 当前估值偏高可能通过业绩增长消化

- AI竞争加剧可能导致市场份额流失

- 宏观经济放缓可能影响广告收入

- 监管风险(反垄断、AI审查)

- 估值回调风险(当前P/E 32.4x vs DCF隐含约22x)

[0] 金灵API数据(市场数据、技术分析、DCF估值)

[1] Reuters - “Big Tech earnings to test AI rally as resurgent Alphabet takes lead” (2026-01-27) (https://www.reuters.com/business/retail-consumer/big-tech-earnings-test-ai-rally-resurgent-alphabet-takes-lead-2026-01-27/)

[2] U.S. News - “Google Goes From Laggard to Leader as It Pulls Ahead of OpenAI with Stellar AI Growth” (2026-02-04) (https://money.usnews.com/investing/news/articles/2026-02-04/google-goes-from-laggard-to-leader-as-it-pulls-ahead-of-openai-with-stellar-ai-growth)

[3] New York Times - “Google Plans to Double Spending Amid A.I. Race” (2026-02-04) (https://www.nytimes.com/2026/02/04/business/google-earnings-ai.html)

[4] Alphabet SEC Filing 10-K (2025-02-05) (https://www.sec.gov/Archives/edgar/data/1652044/000165204425000014/goog-20241231.htm)

[5] TechBuzz - “Google’s $400B Revenue Milestone Fuels $180B AI Bet” (2026) (https://www.techbuzz.ai/articles/google-s-400b-revenue-milestone-fuels-180b-ai-bet)

[6] WebProNews - “Inside Snowflake and OpenAI’s $200 Million Gambit to Reshape Enterprise Intelligence” (2026-02-05) (https://www.webpronews.com/inside-snowflake-and-openais-200-million-gambit-to-reshape-enterprise-intelligence/)

[7] FourWeekMBA - “OpenAI’s Agentic Commerce Protocol: How ChatGPT Became a Shopping Platform” (2026-02-05) (https://fourweekmba.com/openais-agentic-commerce-protocol-how-chatgpt-became-a-shopping-platform/)

[8] Decrypt - “Anthropic Trolls OpenAI’s ChatGPT in Super Bowl Ad Campaign” (2026-02-04) (https://decrypt.co/356946/anthropic-trolls-openai-chatgpt-super-bowl-campaign)

报告生成时间:2026年2月5日 | 数据来源:金灵API、SEC EDGAR、Reuters、U.S. News等

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.