医疗保健自动化行业估值范式转变深度分析:Omnicell案例研究

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上深入分析,我为您提供系统全面的研究报告:

Omnicell(NASDAQ: OMCL)于2026年2月5日发布的2025年第四季度财报呈现典型的"营收达标、盈利失守"格局[0][1]:

| 核心指标 | 数值 | 市场预期 | 偏差 |

|---|---|---|---|

| 营收 | 3.14亿美元 | 3.142亿美元 | 符合预期 (+2.3% YoY) |

| 调整后EPS | 0.40美元 | 0.50美元 | 低于预期19.4% |

| 调整后EBITDA | 3,679万美元 | 4,113万美元 | 低于预期10.5% |

| 运营利润率 | 0.1% | - | 同比下降3.9个百分点 |

| 自由现金流利润率 | 5.8% | - | 同比下降9.6个百分点 |

市场数据显示,2025年医疗保健科技行业正经历显著的估值范式转变:

Omnicell的案例完美诠释了这一转变:尽管营收完全符合预期(符合率100%),但EPS大幅miss导致股价暴跌[1][2]。

| 公司 | 营收增长 | EPS表现 | 股价反应 | 估值逻辑 |

|---|---|---|---|---|

MDT |

+6.6% | 超预期+8% | 上涨3.71% | 增长+盈利双优 |

BSX |

+9.3% | 毛利率提升60bp | 表现稳健 | 产品组合优化 |

OMCL |

+2.3% | 低于预期19.4% | 暴跌17% | 盈利失守 |

Medtronic和Boston Scientific因实现"有质量的增长"而获得市场认可,而Omnicell因盈利质量恶化遭遇显著估值惩罚[2][3]。

基于金灵AI的DCF估值模型[0],Omnicell当前价格显著偏离内在价值:

| 情景 | 内在价值 | 相对当前价格 | 假设条件 |

|---|---|---|---|

保守情景 |

$48.09 | +24.9% | 零增长、9.5% EBITDA利润率 |

基准情景 |

$61.24 | +59.0% | 5.7%增长、10%利润率 |

乐观情景 |

$88.95 | +131.0% | 8.7%增长、10.5%利润率 |

概率加权 |

$66.09 | +71.6% | 综合情景 |

| 指标 | OMCL | 行业平均 | 偏离程度 |

|---|---|---|---|

| P/E (TTM) | 89.52 | 35 | +156% |

| P/S (TTM) | 1.50 | 2.5 | -40% |

| P/B (TTM) | 1.46 | 4.0 | -63.5% |

尽管P/E极高,但P/S和P/B显著低于行业平均,反映出市场对低盈利能力的折价[0]。

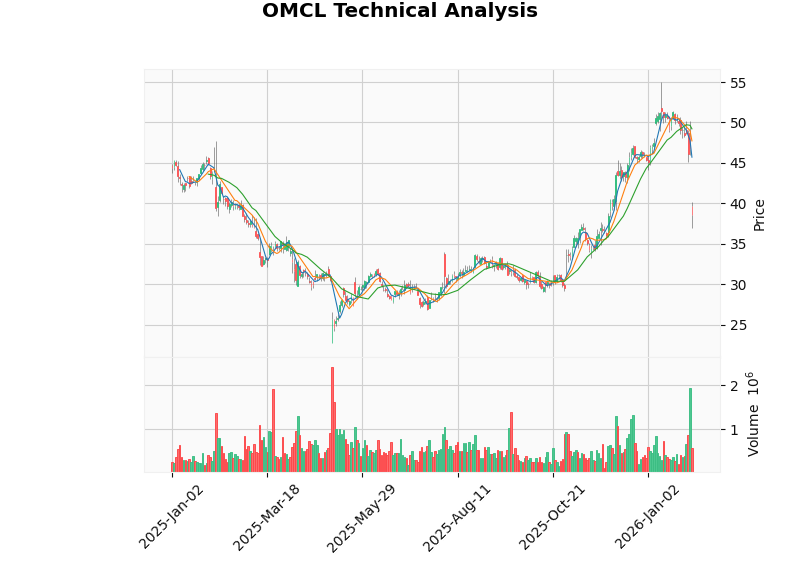

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $38.60 | - |

| 50日均线 | - | 横盘整理 |

| KDJ | K:18.7, D:22.6 | 超卖区域 |

| RSI (14) | - | 超卖区域 |

| Beta | 0.77 | 低于大盘波动 |

| 支撑位 | $37.37 | 关键技术支撑 |

| 阻力位 | $49.21 | 重要阻力位 |

技术分析显示,OMCL处于横盘整理格局,缺乏明确的趋势信号;但KDJ和RSI指标显示短期超卖,可能存在技术性反弹机会[0]。

| 维度 | 评估 | 说明 |

|---|---|---|

| 估值吸引力 | ★★★☆☆ |

估值修复空间存在,但需盈利改善验证 |

| 盈利质量 | ★★☆☆☆ |

利润率承压,现金流恶化 |

| 技术面 | ★★★☆☆ |

超卖但缺乏趋势动能 |

| 行业地位 | ★★★☆☆ |

行业领先但面临竞争压力 |

[0] 金灵API市场数据 (https://www.gilin-ai.com/data)

[1] StockStory - Omnicell Q4 CY2025 Earnings Results (https://stockstory.org/us/stocks/nasdaq/omcl/news/earnings/omnicells-nasdaqomcl-q4-cy2025-earnings-results-revenue-in-line-with-expectations)

[2] Hebbia - The Bottom Line: Healthcare Earnings Reflect a Sector in Transition (https://www.hebbia.com/blog/the-bottom-line-healthcare-earnings-q2-2025)

[3] Yahoo Finance - Medtronic Q2 FY26 Earnings (https://finance.yahoo.com/news/3-medtech-stocks-benefiting-favorable-184000765.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.