长春高新长效生长激素纳入医保深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

2025年12月,长春高新旗下金赛药业的核心产品——

根据公开信息,金赛增

| 项目 | 降价前 | 医保支付价 | 降幅 |

|---|---|---|---|

| 单剂价格(9mg) | 约3,600元 | 900元 | 75% |

| 年治疗费用 | 约12万元 | 约3万元 | 75% |

| 协议有效期 | — | 2026.1.1—2027.12.31 | — |

根据医保协议,金赛增的支付范围严格限定为**“内源性生长激素缺乏引起的儿童生长缓慢”**[1][4]。这意味着该产品将主要覆盖医学上确需治疗的生长激素缺乏症患者,而非更广泛的"增高"需求人群。

长春高新2025年度业绩预告显示,公司预计实现归母净利润

| 财务指标 | 2024年 | 2025年(E) | 变化幅度 |

|---|---|---|---|

| 归母净利润 | 25.83亿元 | 1.50-2.20亿元 | -91.48%至-94.19% |

| 扣非净利润 | 约28亿元 | 4.37-5.07亿元 | -82.09%至-84.56% |

| 基本每股收益 | 6.42元 | 0.37-0.55元 | -91%至-94% |

| 营收 | 134.66亿元 | 约98亿元(前三季度) | 同比下降约5.6% |

业绩崩塌主要体现在

- 主动调整发货节奏:为规避价格变动带来的存货减值损失,公司在第四季度主动调整了相关产品的发货安排[1][4]

- 价格大幅跳水:直接压缩了利润空间,导致当期收入及净利润锐减[1]

- 研发费用增加:2025年前三季度研发费用达17.33亿元,同比增长22.96%[6]

2024年公司业绩已出现明显下滑:全年营收134.66亿元,同比下降7.55%;归母净利润25.83亿元,同比暴跌43.31%[3]。连续两年业绩大幅下滑,反映出公司正面临行业政策调整和市场竞争的双重压力。

长春高新曾凭借金赛药业的长效生长激素在市场独占鳌头,但这一格局正在被打破:

- 特宝生物:旗下长效生长激素产品已获批上市

- 诺和诺德:国际巨头也获得了长效生长激素产品的批文[7]

- 国内其他企业:多款长效生长激素产品处于研发或审批阶段[7]

集采和医保谈判终结了"增高针"的暴利时代,生长激素行业整体面临控费压力。长春高新作为行业龙头,首当其冲地承受了政策冲击。

面对单一产品依赖的风险,长春高新正加速推进业务多元化:

| 指标 | 2024年 | 2025年前三季度 |

|---|---|---|

| 研发费用 | — | 17.33亿元 |

| 研发费用占比 | — | 17.68% |

| 研发费用增速 | — | 同比+22.96% |

公司重点布局领域包括:[6]

- 内分泌代谢:巩固传统优势领域

- 女性健康:拓展新的治疗赛道

- 肿瘤、呼吸、免疫:布局创新方向

- 金蓓欣(伏欣奇拜单抗):国内首款治疗急性痛风性关节炎的1类创新生物制剂,已正式上市销售[6]

- 美适亚(醋酸甲地孕酮口服混悬液):同样纳入2025年国家医保目录[4]

- GenSci098注射液:项目成功出海,收到7,000万美元首付款[5]

公司表示将持续加强核心产品销售推广、终端覆盖和渠道下沉工作,同时推进金蓓欣、美适亚等重点领域产品的销售推广[6]。但基于医药产品特点,新产品需要一定的市场培育期。

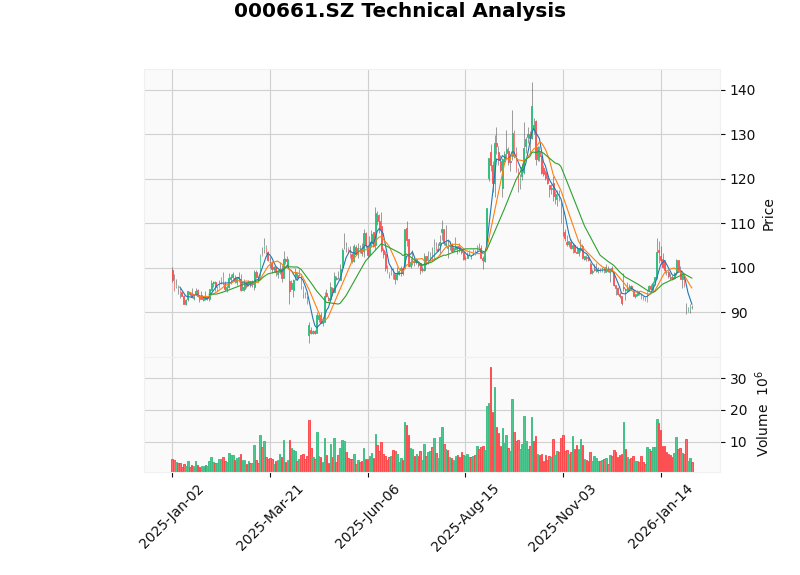

受业绩大幅下滑影响,长春高新股价近期表现疲软:

| 时间段 | 涨跌幅 |

|---|---|

| 1日 | -0.28% |

| 5日 | -7.18% |

| 1个月 | -3.85% |

| 3个月 | -13.50% |

| 6个月 | -13.33% |

| 1年 | -2.18% |

| 3年 | -55.49% |

| 5年 | -81.27% |

公司当前市值为

- P/E比率:38.18倍

- P/B比率:1.59倍

- Beta系数:0.55(相对于上证指数)

- RSI与KDJ:均显示超卖信号

- 趋势判断:横盘整理,无明确方向

- 利润大幅萎缩:净利润下降超过90%,对公司短期盈利造成严重冲击

- 现金流压力:价格下降叠加发货调整,可能影响经营性现金流

- 市场份额:价格下降可能带来销量增长,但短期内难以弥补价格损失

- 以价换量:随着医保执行深入,基层市场渗透率有望提升

- 竞争格局:价格战可能持续,行业集中度进一步提升

- 产品结构:公司需加快新品上市速度,降低对单一产品的依赖

- 研发驱动:持续加大研发投入,向创新型全球制药公司转型

- 国际化布局:GenSci098项目出海标志着国际化战略启动

- 多元化发展:拓展肿瘤、呼吸、免疫等新领域

- 医保执行后销量增长不及预期

- 行业竞争持续加剧

- 新产品研发进度延迟

- 宏观经济下行影响消费医疗需求

长春高新长效生长激素纳入医保带来的

从积极角度看:

- 医保纳入有望大幅提升产品可及性和基层市场渗透率

- 公司正加大研发投入,多款创新产品已上市或处于关键临床阶段

- 国际化布局已取得突破,GenSci098项目获得7000万美元首付款

从风险角度看:

- 业绩阵痛期可能持续较长时间

- 市场竞争格局持续恶化

- 转型成效有待新产品的市场验证

投资者需密切关注公司新品销售进展、研发管线推进以及国际化战略的实施效果。

[1] 新浪财经 - “第四季度预亏10亿! ‘东北药茅’长春高新业绩’雪崩’” (https://finance.sina.com.cn/roll/2026-02-04/doc-inhkrtwh2998333.shtml)

[2] 财富号东方财富网 - “'东北药茅’长春高新陷入三重困境” (https://caifuhao.eastmoney.com/news/20260204111813120221920)

[3] 网易新闻 - “生长激素龙头长春高新2025年业绩预计下降超90%” (https://c.m.163.com/news/a/KKV5UQ8J05199NHJ.html)

[4] 新浪网 - “财报季追兵已至,净利润降91%的长春高新上新能否破局” (https://k.sina.com.cn/article_5953740931_162dee08306702o94e.html)

[5] 今日头条 - “长春高新产品调价第四季预亏10亿” (https://www.toutiao.com/article/7602821823423627816/)

[6] 腾讯网 - “长春高新预计2025年净利润同比下降逾九成 加大研发投入加快公司转型” (https://new.qq.com/rain/a/20260130A06PV200)

[7] 亿欧快讯 - “第四季度预亏10亿, ‘东北药茅’长春高新业绩’雪崩’” (https://www.iyiou.com/briefing/202602041876144)

良品铺子渠道业务与社区团购团长激励机制分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.