龙大美食(002726.SZ)2025年预亏6.2-7.6亿元财务风险评估报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于上述数据和研究,我现在为您提供

龙大美食于2026年1月30日发布业绩预告,预计2025年度归属于上市公司股东的净利润亏损

| 指标 | 数据 | 风险评估 |

|---|---|---|

| ROE(净资产收益率) | -15.94% | 严重负值 |

| 净利润率 | -2.21% | 持续亏损 |

| 营业利润率 | -2.45% | 严重承压 |

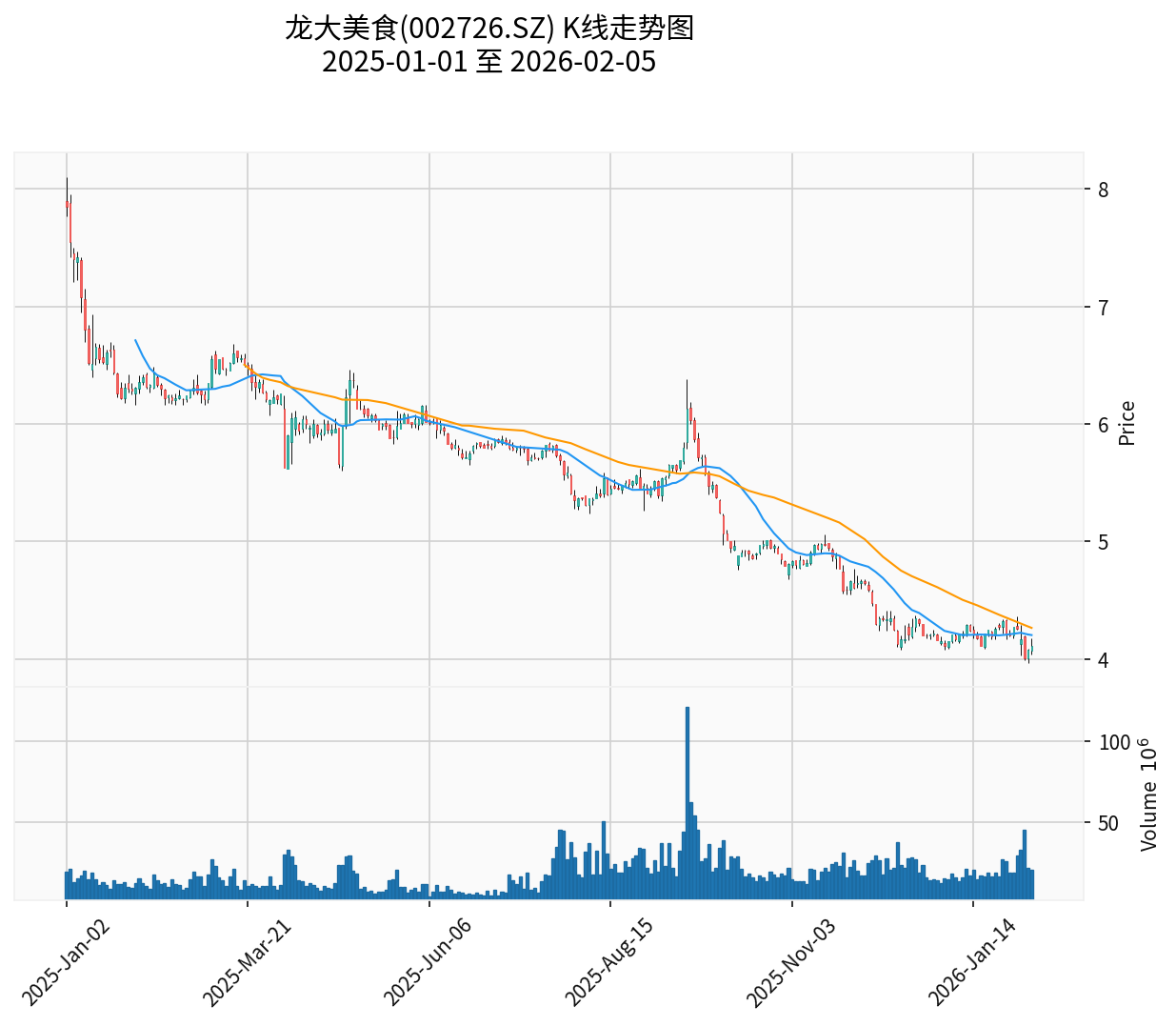

| 当前股价 | $4.11 | 距保守估值仅差12.3% |

- 2021年:亏损6.62亿元

- 2022年:盈利5266.59万元

- 2023年:亏损15.62亿元

- 2024年:亏损176.35万元(更正后)

- 2025年(预亏):6.2-7.6亿元

关键发现:公司已陷入"连年亏损"困境,若2025年实际亏损,将面临连续3年扣非净利润为负的局面,可能触发深交所退市风险警示。

| 流动性指标 | 数据 | 行业参考值 | 风险判断 |

|---|---|---|---|

流动比率 |

0.80 | >2.0(健康) | 严重不足 |

速动比率 |

0.42 | >1.0(健康) | 极度紧张 |

| 当前价格 | $4.11 | - | 低于保守估值$3.66 |

- 保守情景:合理估值$3.66,当前价格溢价10.9%

- 基准情景:合理估值$6.60,当前价格折价37.8%

- 乐观情景:合理估值$38.32

警示信号:当前股价已低于保守估值下限,若基本面持续恶化,股价可能进一步下探。

公司流动资产无法覆盖流动负债,短期偿债压力大。考虑到:

- 生猪养殖行业属于资本密集型

- 生物资产(生猪)价格波动大

- 存货减值风险高

- 猪周期低谷:毛猪销售价格及猪肉市场价格持续低位运行,行业周期影响显著

- 成本刚性:饲料成本、人工成本等相对刚性,价格下行时毛利空间被压缩

- 生物资产减值:需对存货及生物资产计提减值准备,直接侵蚀利润

- 海外业务受阻:豌豆蛋白海外出口业务受到较大影响

- 产品价格下跌:豌豆淀粉售价下降,毛利率承压

业务结构问题:公司从传统肉类加工向植物蛋白领域转型,但新业务同样面临行业周期和国际贸易环境挑战。

| 处罚对象 | 处罚措施 | 主要违规事项 |

|---|---|---|

龙大美食(公司) |

责令改正、记入诚信档案 | 2021-2024年利息资本化违规 |

杨晓初 (董事长兼总经理) |

出具警示函 | 承担主要责任 |

余宇 (时任董事长) |

出具警示函 | 承担主要责任 |

王豪杰 (时任总经理) |

出具警示函 | 承担主要责任 |

张凌 (时任财务总监) |

出具警示函 | 承担主要责任 |

2021-2024年期间,公司可转债相关募投项目结转固定资产后

未停止利息资本化,并将用于临时补充流动资金的募集资金利息资本化,导致相关定期报告信息披露不准确。

| 年份 | 原披露净利润 | 更正后净利润 | 差异 |

|---|---|---|---|

| 2021年 | -6.59亿元 | -6.62亿元 | -300万元 |

| 2022年 | 7537.56万元 | 5266.59万元 | -2271万元 |

| 2023年 | -15.38亿元 | -15.62亿元 | -2400万元 |

| 2024年 | 盈利2161万元 |

亏损176万元 |

盈转亏 |

核心问题:2024年净利润由盈转亏,意味着公司此前存在"财务造假"嫌疑,已误导投资者对公司的持续盈利能力判断。

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看跌 |

| KDJ | K:34.8, D:42.4, J:19.7 | 看跌 |

| RSI(14日) | 正常区间 | 中性 |

| Beta系数 | 0.12 | 与大盘关联度低 |

| 趋势判断 | 横向整理 | 无明确方向 |

| 价位类型 | 价格区间 |

|---|---|

支撑位 |

$4.05 |

阻力位 |

$4.20 |

52周高点 |

$8.20 |

52周低点 |

$3.97 |

技术面总结:股价处于历史低位区域(距52周低点仅3.5%),均线系统呈空头排列,MACD和KDJ均发出看跌信号。

| 风险维度 | 风险等级 | 关键依据 |

|---|---|---|

盈利能力风险 |

🔴 极高 | 连续亏损、ROE为负、营收下滑(CAGR -17.8%) |

流动性风险 |

🔴 极高 | 流动比率<1、速动比率<0.5 |

偿债能力风险 |

🔴 高 | 利息资本化违规反映债务压力、存货减值风险 |

治理合规风险 |

🔴 极高 | 监管处罚、会计差错追溯、诚信档案记录 |

行业周期风险 |

🟠 中高 | 猪周期低谷、出口业务受阻 |

估值风险 |

🟠 中高 | 当前价格已透支保守估值 |

退市风险 |

🟠 中高 | 连续3年亏损可能触发*ST |

综合风险评级:🔴 高风险(R5级)

- 退市风险:若2025年继续亏损,可能触发深交所退市风险警示(*ST)

- 监管风险:公司及高管已被记入诚信档案,后续可能面临进一步监管措施

- 诉讼风险:因会计差错追溯调整,受损投资者可能发起民事索赔

- 流动性风险:股价处于历史低位,成交量萎靡(日均成交量18.08万股)

| 建议类型 | 内容 |

|---|---|

风险偏好型 |

当前价格低于保守估值,但基本面恶化速度快,建议 回避 |

价值投资者 |

需等待猪周期反转及新业务盈利能力验证, 不建议抄底 |

机构投资者 |

公司治理风险显著,ESG评级可能下调, 建议规避 |

- 猪周期走势:生猪价格何时迎来拐点

- 海外业务恢复:豌豆蛋白出口能否复苏

- 整改效果:公司能否在30日内提交有效整改报告

- 债务置换:可转债到期及利息偿还安排

龙大美食面临

对于普通投资者,建议

[1] 新浪财经 - “大幅预亏、收到监管函、更正4年财报……龙大美食面临多重压力” (https://finance.sina.com.cn/jjxw/2026-02-03/doc-inhkpeii0270190.shtml)

[2] 搜狐 - “龙大美食预亏7.6亿元,收责令改正书” (http://www.sohu.com/a/982890670_114775)

[3] 东方财富网 - “钱没赚到,账先乱套!龙大美食的’窟窿’有点大” (https://caifuhao.eastmoney.com/news/20260205092536954018200)

[4] 腾讯网 - “龙大美食:因利息资本化违规遭监管处罚” (https://new.qq.com/rain/a/20260202A02JNX00)

安踏FILA品牌增速放缓与品牌老化分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.