黄金价格大涨驱动因素及投资价值深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

根据最新市场数据和研究分析,我将为您提供一份全面的黄金市场深度分析报告。

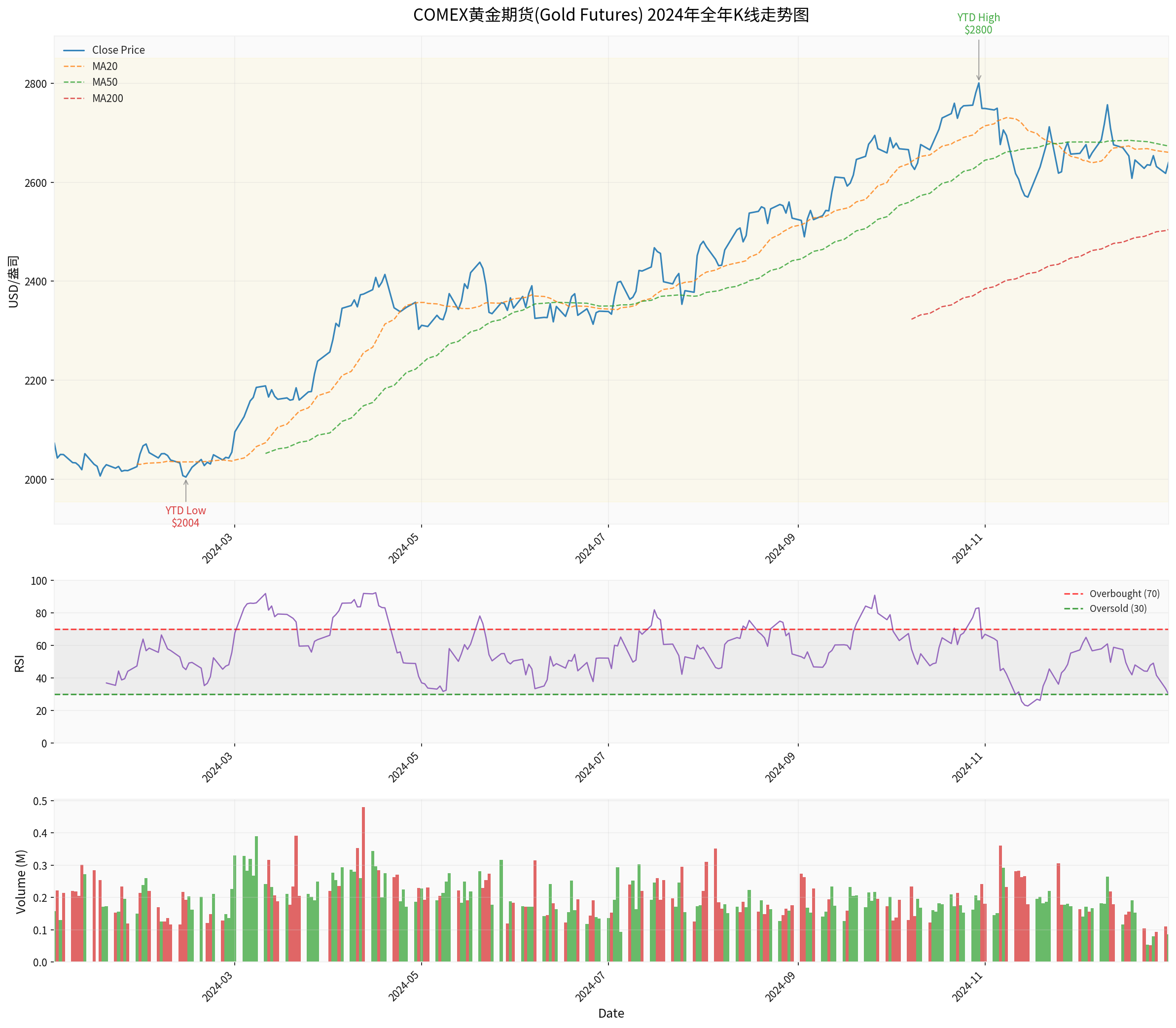

现货黄金价格在2024年经历了历史性上涨,全年涨幅达

从技术面分析来看[0]:

| 指标 | 数值 | 解读 |

|---|---|---|

| 当前收盘价 | $2,641.00/盎司 | 年内高点$2,800.80后的回调整理 |

| 20日均线(MA20) | $2,660.60 | 价格略低于短期均线 |

| 50日均线(MA50) | $2,673.22 | 中期均线呈下行趋势 |

| 200日均线(MA200) | $2,504.69 | 长期趋势仍向上 |

| RSI(14) | 29.98 | 处于超卖区域 |

| 20日年化波动率 | 15.51% | 波动率处于中等水平 |

值得注意的是,当前RSI接近30的超卖区域,表明市场可能存在短期技术性反弹需求[0]。

这是本轮黄金牛市最根本的驱动力,其重要性远超传统分析框架[1][3]。

- 通胀对冲:关注相对价值——黄金相对于信用货币的价值

- 信用对冲:关注绝对价值——黄金作为不受任何主权信用背书的资产

当市场开始质疑美元等主权货币信用时,黄金的角色发生根本转变——它不再仅仅是通胀对冲工具,而是信用货币的"对立面"[3]。

- 截至2025年底,美国国债总额已突破38万亿美元,占GDP比例达122%

- 全球债务总额接近360万亿美元,债务与GDP之比达345%的历史高位[2]

- 美国利息覆盖率攀升至18.5%的历史新高,超越标普和穆迪设定的15%警戒线[1]

全球央行购金需求是本轮牛市最坚实的支撑力量[1][2][4]:

| 年度 | 央行净购金量 | 意义 |

|---|---|---|

| 2024年 | 1,089.38吨 | 创1950年以来年度最高纪录 |

| 2025年 | 863吨 | 继续保持高位 |

| 2026年 | 持续增持中 | 趋势延续 |

- 中国央行:连续14个月增持黄金,持续提升黄金在外储中的占比

- 波兰央行:2025年购金95吨,行长直言黄金是"提升国家信用的象征"

- 土耳其、印度、俄罗斯:持续战略性增持[1][2]

地缘政治冲突多点爆发为黄金提供了持续的避险需求支撑[2][4]:

- 欧洲方向:俄乌冲突持续演进,地缘紧张局势高烧不退

- 中东方向:地区冲突频发,能源供应不确定性增加

- 贸易摩擦:美国对多国发起"对等关税",贸易政策不确定性指数快速攀升

近期黄金价格的急涨有很大程度由情绪和资金驱动[1]:

- ETF持仓与金价相关系数抬升至0.98的历史高点,表明近期金价上涨与私人部门投机性资金流向高度相关

- 分地区表现:2025年以来亚洲时段涨幅达33.5%,远高于欧洲时段9.7%和美洲时段11.2%

- 资金流向:近期黄金ETF净流入主要来自亚洲和北美,2026年以来分别净流入49.5亿美元和48.9亿美元[1]

| 配置意义 | 传统框架 | 信用对冲框架 |

|---|---|---|

| 配置周期 | 短期交易 | 长期战略性配置 |

| 与股债相关性 | 较低 | 可能同步上涨(避险需求) |

| 关注焦点 | 利率、通胀 | 美元信用风险信号 |

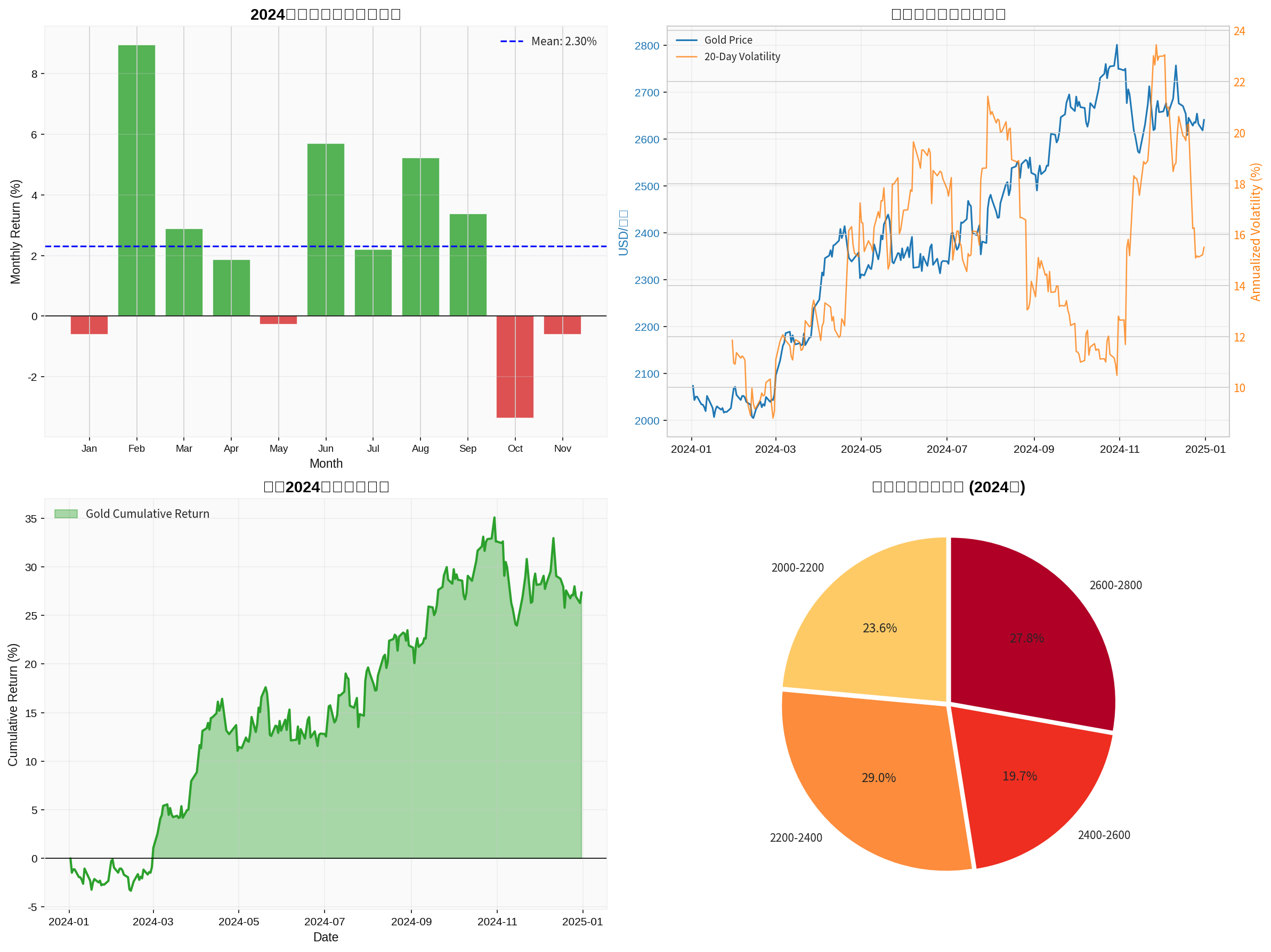

基于2024年历史数据:

| 指标 | 数值 | 解读 |

|---|---|---|

| 年度涨幅 | 27.38% | 显著优于多数风险资产 |

| 平均月收益 | 2.30% | 稳定的正向收益 |

| 月收益标准差 | 3.48% | 波动相对可控 |

| 正收益月份占比 | 63.6% | 超六成月份实现正收益 |

| 年内波动区间 | $2004-$2800 | 振幅约40% |

| 资产类别 | 2024年表现 | 特点 |

|---|---|---|

| 黄金期货 | +27.38% | 避险+信用对冲双重属性 |

| 标普500 | 约+20% | 受利率预期影响大 |

| 纳斯达克 | 约+40% | 科技股主导 |

| 10年期美债 | 约+3% | 实际收益率企稳 |

黄金表现显著优于传统避险资产——美债,凸显其"信用对冲"的新定位。

上世纪70-80年代曾出现过两段黄金规模超过美债的阶段[1]:

| 阶段 | 持续时间 | 金价表现 | 终结方式 |

|---|---|---|---|

| 1974年4月-1975年4月 | 13个月 | 涨幅9% | 通胀消退+政府拍卖黄金 |

| 1979年5月-1983年9月 | 53个月 | 涨幅244% | 沃尔克强力加息+里根政策 |

| 对比维度 | 1970-80年代 | 当前 |

|---|---|---|

| 美债规模/GDP | 30-31% | 121.5% |

| 利息覆盖率 | 9.2% | 19.8% |

| 通胀水平 | 高通胀(>10%) | 相对温和(约3%) |

| 政策空间 | 较大 | 有限 |

| 情景 | 触发条件 | 金价展望 |

|---|---|---|

情景A:继续上涨 |

美国通胀居高不下、债务压力上升、财政赤字扩大、美元信用持续恶化 | 黄金进入"未知领域",5500美元可能只是新起点 |

情景B:深度回调 |

美国成功重塑美债信任(如沃尔克式加息+财政整顿)或政府直接干预黄金市场 | 类似1975年或1980年的大幅回调 |

- 黄金配置的意义已从"通胀对冲工具"演变为"信用对冲工具"

- 持有周期应拉长,不应仅关注短期交易[3]

- 建议在投资组合中配置**5-15%**的黄金资产

- 对于风险厌恶型投资者,可适当提高配置比例

- 实物黄金:适合长期持有,流动性较差

- 黄金ETF:交易便捷,适合波段操作

- 黄金期货/期权:适合专业投资者,需注意杠杆风险

- 纸黄金/账户金:交易成本较低,适合灵活配置

- 金价波动率可能显著上升(已出现单日跌幅超过10%的极端情况)

- 情绪亢奋后可能面临快速回调

- 技术面RSI显示超卖,但需等待企稳信号

- 若美国通胀意外回落,实际利率企稳可能削弱黄金上涨动力

- 美联储政策转向(如沃什主张的降息+缩表组合)可能引发金价剧烈波动

- 黄金ETF等资金流向可能快速逆转

- "去美元化"进程存在不确定性,可能反复甚至逆转

- 美元霸权短期内难以被根本性取代

- 黄金不生息的特性在长期利率上行周期中可能成为劣势

- 美国政府可能采取针对黄金的管控措施(如惩罚性税收)

- 央行购金节奏可能随地缘政治变化而调整

黄金价格大涨是

- 趋势判断:支撑黄金上涨的因素短期内难以消退,金价可能继续在"未知领域"运行

- 配置价值:黄金作为资产配置中对抗通胀、规避极端风险的重要选项,其"终极保险"地位正被前所未有地强化

- 投资策略:建议采取长期定投策略,避免追涨杀跌;短期需注意波动风险,等待更明确的企稳信号

[0] 金灵AI金融数据库 - COMEX黄金期货历史数据与技术分析

[1] 中金公司研究部 - “黄金超过5500美元是一个重要分水岭” (https://wallstreetcn.com/articles/3764710)

[2] 东方财富网 - “黄金冲破5000美元背后——我们正站在新秩序的转折点上” (https://caifuhao.eastmoney.com/news/20260126151327439578830)

[3] 21世纪经济报道 - “黄金定价逻辑为何变了?” (https://www.21jingji.com/article/20260205/53d553fbb4c9b6310d4d45b9db001007.html)

[4] 新浪财经 - “'去美元化’和全球货币体系重构:本轮黄金牛市何时休?” (https://finance.sina.com.cn/jjxw/2026-02-03/doc-inhkpeik7362061.shtml)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.