华润三九收入利润剪刀差深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我获取的财务数据和市场信息,为您提供华润三九收入利润剪刀差的深度分析报告。

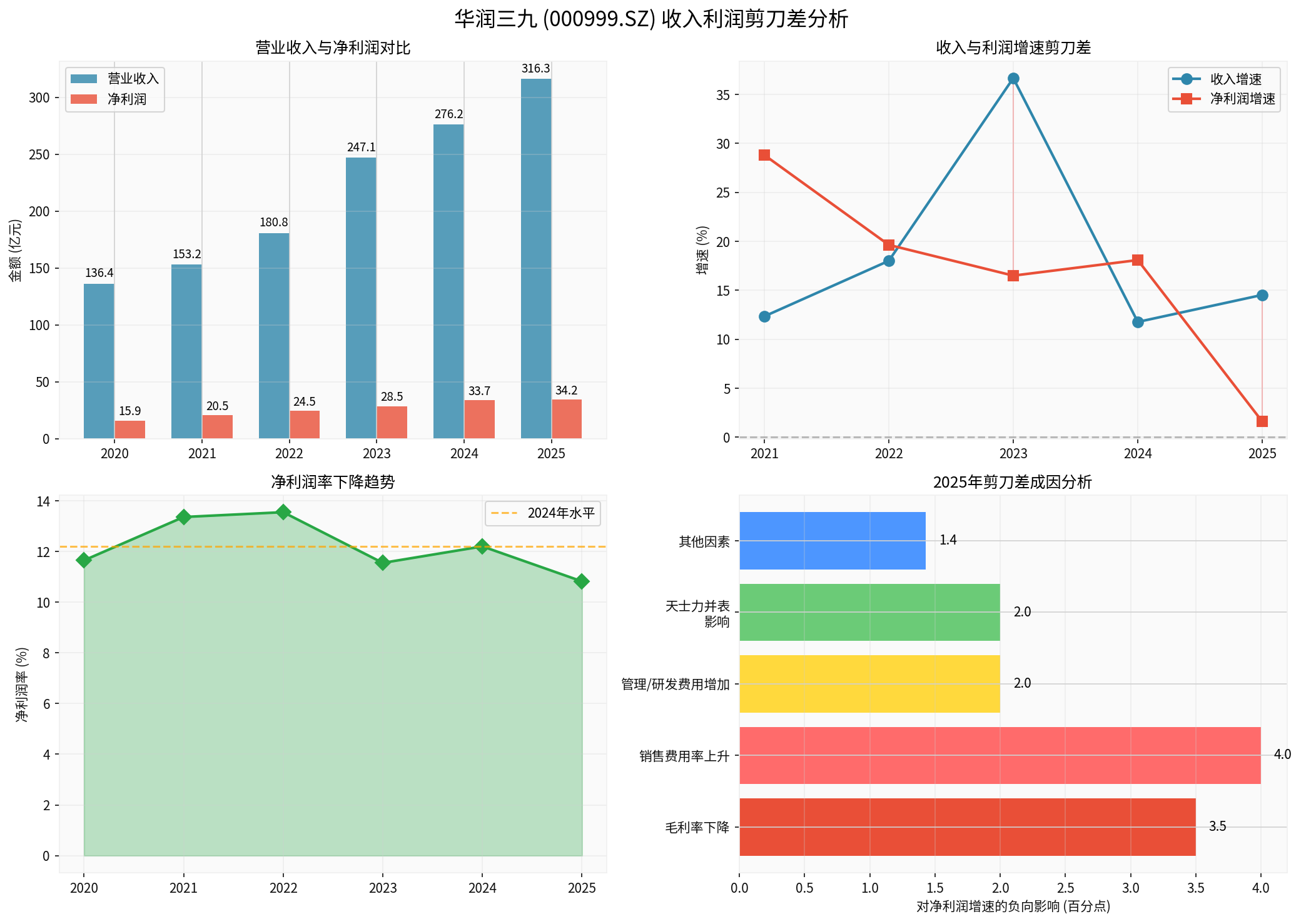

根据华润三九2025年业绩快报,公司实现营业总收入

| 指标 | 2024年 | 2025年 | 变化 |

|---|---|---|---|

| 营业收入(亿元) | 276.17 | 316.29 | +14.53% |

| 净利润(亿元) | 33.69 | 34.22 | +1.60% |

| 净利润率 | 12.20% | 10.82% | -1.38pct |

OTC药品市场竞争加剧,感冒灵等核心产品面临价格压力[2]。原材料成本上涨及产品结构变化导致整体毛利率下行。参考中药行业平均毛利率约55%-57%的水平[3],华润三九毛利率预计下降约

作为OTC龙头企业,华润三九需持续投入品牌推广和渠道建设。销售费用率维持在较高水平,2025年费用增长未能与收入增长同步,对净利润形成显著拖累。参考行业情况,销售费用率每上升1个百分点,将影响净利润率约

华润三九于2024年完成对天士力28%股权的收购(交易价62亿元),2025年并表后新增商誉约

2025年流感等呼吸道疾病发病率同比降低,导致感冒类药品需求下降[1]。同时,医保控费政策持续深化,药品价格承压,进一步压缩利润空间。

公司坚持"创新+品牌"双轮驱动战略,持续加大研发投入[1]。研发费用率上升虽然有利于长期竞争力,但短期内对利润形成压力。

| 估值指标 | 当前值 | 行业均值 | 评估 |

|---|---|---|---|

| P/E (TTM) | 16.99x | 20-25x | 偏低 |

| P/B | 2.22x | 3-4x | 偏低 |

| P/S | 1.58x | 2-3x | 偏低 |

当前股价28.36元,市值472亿元,估值处于历史低位区间[0][6]。

| 情景 | 内在价值 | 较当前价格 | 评估 |

|---|---|---|---|

| 保守情景 | $114.47 | +303.6% | 严重低估 |

| 中性情景 | $185.13 | +552.8% | 极度低估 |

| 乐观情景 | $465.92 | +1542.9% | 极端乐观 |

概率加权 |

$255.17 |

+799.8% |

显著低估 |

DCF分析显示当前股价被显著低估,但需注意该估值基于历史5年均值(营收CAGR 19.3%,净利润率12.4%)[6]。2025年净利润增速骤降至1.60%,若盈利能力持续走弱,实际估值可能低于模型预期。

- 股价表现:过去一年下跌16.22%,6个月下跌11.01%,市场已部分反映盈利担忧[0]

- 技术面:股价处于横盘整理格局($28.12-$28.60),无明确趋势方向[6]

- 资金面:日均成交量1243万股,交投相对活跃

- 商誉减值风险:截至2025年上半年,商誉余额70.45亿元,占净资产约33%[5],昆药、天士力业绩不及预期可能导致商誉减值

- 毛利率持续承压:OTC市场竞争加剧+医保控费,利润率下行风险

- 整合协同效应不及预期:并购后管理复杂度上升,费用管控难度加大

- 政策风险:医药行业政策变化可能影响业绩

- 品牌优势稳固:蝉联"2025年度中国非处方药生产企业排行榜"第一名[7]

- 研发管线储备丰富:聚焦核心治疗领域,多维度扩充研发管线[1]

- 估值安全边际:当前估值处于历史低位,下行空间有限

- 行业整合预期:作为华润集团旗下医药平台,有望继续整合优质资源

- 中性偏谨慎:剪刀差反映出盈利能力走弱的实质,建议观望为主

- 关注指标:2025年年报详细披露的费用结构、存货、商誉减值测试结果

- 关注拐点:若毛利率企稳、费用率下降,则剪刀差有望收窄

- 催化剂:新品获批、并购整合协同效应显现、业绩指引上调

- 逢低布局:作为OTC和中成药领域龙头,具备品牌和渠道壁垒

- 风险提示:需密切关注盈利能力恢复情况,避免"增收不增利"陷阱

华润三九2025年收入利润剪刀差的本质是

- 天士力并表带来的外延扩张

- OTC市场渗透率提升

但净利润增速显著低于收入增长,根源在于:

- 毛利率下降(成本压力+产品结构)

- 费用率刚性(销售费用+管理费用)

- 被并购子公司业绩拖累

- 外部环境(流感小年+医保控费)

- 短期:盈利能力下滑导致估值承压,市场已部分定价

- 长期:若盈利能力恢复,叠加品牌壁垒和行业整合预期,当前估值具备较高安全边际

建议投资者密切关注公司费用管控成效、毛利率变化趋势及并购整合进展,谨慎决策。

[0] 金灵API - 华润三九财务数据与公司概况

[1] 证券之星 - 华润三九2025年净利润34.22亿元,同比增长1.60% (https://stock.stockstar.com/KX2026020600034226.shtml)

[2] 财富号东方财富网 - 华润三九千亿市值分析 (https://caifuhao.eastmoney.com/news/20250212163700035372220)

[3] 证券之星 - 华润三九2024财报解读 (https://stock.stockstar.com/SS2025031300019860.shtml)

[4] 企业财税管理网 - 成本费用利润率下降因素分析 (https://tax.aimcx.com/queinfo-709397.html)

[5] 新浪网 - 华润三九整合问题分析 (https://k.sina.com.cn/article_7857201856_1d45362c00190213pw.html)

[6] 金灵API - DCF估值与技术分析

[7] 华润三九官网 - 公司荣誉 (http://www.999.com.cn/)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.