理想汽车(2015.HK)战略转型深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的数据和市场信息,我为您撰写这份

理想汽车正面临四年来最严峻的经营挑战。2025年交付量同比下滑约19%,2026年1月交付量同比下滑7.5%,连续8个月负增长[1][2]。公司CEO李想将新款L9定位为"具身智能机器人的开山之作",试图通过"All in AI"战略复制2022年L9的成功。然而,当前市场环境、竞争格局和公司基本面已发生根本性变化,这一战略转型能否成功存在重大不确定性。

2022年8月理想L9上市,首月即成为行业首款40万元以上月交付过万的自主品牌车型[3]。这一成功的核心要素包括:

| 成功要素 | 具体表现 |

|---|---|

精准定位 |

"奶爸车"家庭定位,切入30-50万元中大型SUV蓝海市场 |

差异化配置 |

冰箱、女王座椅、大屏娱乐系统形成差异化感知 |

增程技术路线 |

解决里程焦虑痛点,形成技术护城河 |

成本效率 |

聚焦单一SKU,最大化规模效应 |

| 车型 | 售价(万元) | 2025年销量(辆) | 市场份额 |

|---|---|---|---|

| 理想M9 | 46.98-58.98 | 118,124 | 40万以上SUV第2位 |

| 理想L9 | 40.98-43.98 | 45,214 | 40万以上SUV第8位 |

| 问界M7 | 24.98-37.98 | 150,420 | 30-40万SUV第1位 |

2022年的市场环境为理想提供了理想的竞争土壤:

- 增程技术尚未被主流车企采纳(比亚迪、蔚来、小鹏专注纯电)

- "冰箱+沙发+大屏"尚未成为行业标配

- 中高端家庭SUV市场竞争相对分散

- 理想在20万元以上市场占有率一度超过40%[4]

| 时间段 | 交付量(辆) | 同比变化 | 备注 |

|---|---|---|---|

| 2024年全年 | 500,508 | +33.1% | 巅峰期 |

| 2025年全年 | ~406,300 | -18.8% | 下滑显著 |

| 2025年Q4 | ~76,000 | - | 季度新低 |

| 2026年1月 | 27,668 | -7.5% | 连续8个月下滑 |

理想面临

-

华为系(问界)强势崛起

- 问界M7/M9凭借华为智驾赋能,直接冲击理想核心市场

- 2025年问界M7销量达150,420辆,远超理想L9的45,214辆[3]

-

增程市场进入者增多

- 零跑C10/C11以更低价格抢占市场

- 小鹏G7增程版、小米增程七座SUV即将推出[4]

- 增程技术差异化优势正在稀释

-

纯电产品连续失利

- MEGA市场表现未达预期

- i系列销量不及预期

- 资源分散导致主业承压

新款L9 Livis版本售价55.98万元,较老款L9(40.98-43.98万元)提价约35%[3]。核心升级包括:

| 升级领域 | 具体内容 |

|---|---|

自研芯片 |

M100智驾芯片首次上车(“内部死命令”)[4] |

智能座舱 |

大连屏设计,搭载高通8797芯片 |

电池技术 |

70度以上大电池增程 |

底盘架构 |

线控底盘,EMB电子刹车系统 |

AI能力 |

VLA司机大模型,主动服务用户 |

| 维度 | 2022年L9策略 | 2026年L9策略 |

|---|---|---|

核心卖点 |

冰箱/沙发/大屏 | AI芯片/具身智能/主动服务 |

技术路线 |

增程+家庭场景 | 端到端智驾+VLA模型 |

差异化来源 |

功能配置 | AI能力栈 |

目标用户 |

家庭"奶爸" | 科技爱好者/早期采纳者 |

竞争对手 |

传统合资SUV | 特斯拉FSD/华为ADS |

- 李想判断2026年是"冲击AI头部企业的最后窗口期"[5]

- 基座模型+芯片+OS+具身智能的全栈布局

- 与特斯拉"软件定义汽车"战略方向一致

| 风险类型 | 具体表现 |

|---|---|

资源分散 |

同时开辟基座模型、芯片、OS、人形机器人四条战线[5] |

主业失血 |

2025年Q3首次季度亏损6.25亿元,结束连续11季度盈利[5] |

时间滞后 |

人形机器人团队较特斯拉落后至少5年[5] |

技术鸿沟 |

汽车与机器人对技术精度、安全性要求差异显著[5] |

内部分歧 |

部分员工对AI战略"听不懂"“不清楚”[6] |

| 指标 | 数值 | 评价 |

|---|---|---|

| 当前股价(港股) | HKD 71.70 | 距52周高点下跌48% |

| 当前股价(美股) | USD 17.34 | 距历史高点下跌超60% |

| 市值 | USD 144.75B | - |

| P/E(TTM) | 16.71x | 处于历史低位区间 |

| 52周波动范围 | HKD 61.15-138.30 | 高波动性 |

| 指标 | 2024年 | 2025年Q3 | 趋势 |

|---|---|---|---|

| 季度营收 | ~47亿美元 | 29.91亿美元 | 下滑 |

| 净利润 | 盈利 | 亏损6.25亿元 | 转负 |

| 毛利率 | ~20% | 面临压力 | 下降 |

| 指标 | 数值 | 信号解读 |

|---|---|---|

趋势判定 |

UPTREND(待确认) | 短期有反弹动能 |

MACD |

上涨交叉 | 多头信号 |

KDJ |

K:77, D:69.6 | 接近超买区域 |

RSI(14) |

超买风险 | 短期可能回调 |

Beta |

0.6 | 低beta股票,相对抗跌 |

| 价格类型 | 位置(HKD) | 含义 |

|---|---|---|

| 阻力位 | 73.05 | 短期压力位 |

| 目标位 | 75.51 | 反弹目标 |

| 支撑位 | 67.21 | 关键支撑 |

| 条件 | 2022年L9 | 2026年L9 | 变化 |

|---|---|---|---|

| 市场时机 | 增程蓝海 | 增程红海 | ❌恶化 |

| 差异化程度 | 高(独有能力) | 中(华为、特斯拉领先) | ❌下降 |

| 竞争强度 | 中等 | 激烈(华为/比亚迪/小米) | ❌加剧 |

| 技术壁垒 | 增程+配置 | AI全栈 | ⚠️存疑 |

| 用户预期 | 功能满足 | 体验代差 | ⚠️更高 |

-

时间窗口紧迫

- 李想判断2026年是"最后窗口期"[6]

- 但特斯拉FSD、华为ADS已建立显著领先优势

-

资源约束明显

- 主业销量下滑导致现金流压力

- 人形机器人是"5年以上的长期投入"[5]

-

执行落地存疑

- 内部员工对战略理解存在分歧[6]

- 组织架构调整需要时间消化

| 问题 | 答案 |

|---|---|

| 能否复制2022年L9成功? | 可能性较低 |

| "All in AI"战略是否正确? | 方向正确,但时机存疑 |

| 当前是否值得投资? | 风险偏好型投资者可关注,保守型观望 |

-

短期(Q2 2026)

- 新款L9上市后的市场反应

- 交付量能否企稳回升

- M100芯片上车后的实际表现

-

中期(2026全年)

- 55万辆年销量目标达成情况

- 智驾技术水平是否形成差异化

- 人形机器人团队的实质性进展

-

长期(2027-2028)

- AI全栈能力是否建立竞争壁垒

- L4级自动驾驶能否如期落地

- 具身智能商业化可行性

- 销量继续下滑风险:竞争加剧可能导致市场份额进一步流失

- 现金流风险:研发投入增加叠加销量下滑可能加剧资金压力

- 技术落地风险:AI战略承诺与实际交付能力可能存在差距

- 市场情绪风险:人形机器人等长期项目可能稀释短期估值

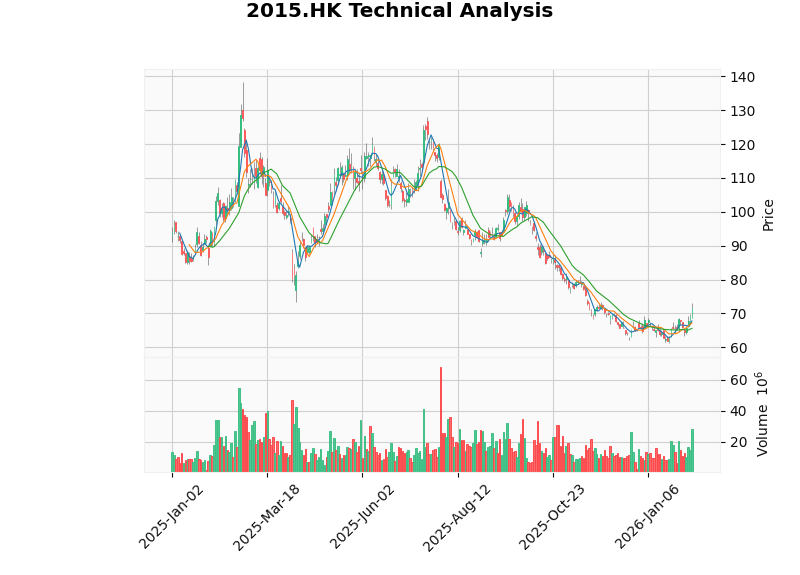

上图展示了理想汽车港股的技术走势,当前价格处于2022年以来的低位区间。KDJ指标显示短期有反弹动能,但需关注上方阻力位HKD 73.05的突破情况[7]。

[1] Benzinga - “Li Auto January Deliveries Extend Losing Streak” (https://www.benzinga.com/markets/tech/26/02/50293040/li-auto-january-deliveries-extend-losing-streak)

[2] Seeking Alpha - “Li Auto January deliveries slip 7.5% year-on-year to 27,668 vehicles” (https://seekingalpha.com/news/4545125-li-auto-january-deliveries-slip-75-year-on-year-to-27668-vehicles)

[3] 太平洋电脑 - “新款理想L9亮相,李想需要复制四年前的那场胜利” (https://www.pconline.com.cn/focus/2088/20889013.html)

[4] 36氪Pro - “2026,理想要打增程翻身仗” (http://www.bianews.com/news/details?id=231547)

[5] 新浪财经 - “拆解智驾团队,All in机器人!理想这次真的「梭哈」了” (https://finance.sina.cn/stock/jdts/2026-02-07/detail-inhkyvqy0277336.d.html)

[6] 中金在线 - “行业变局信号,理想坚定AI战略” (http://mp.cnfol.com/53191/article/1769599663-142241145.html)

[7] 金灵AI技术分析数据

[8] 中国经济网 - “理想汽车坚定具身智能机器人赛道,李想:全新L9是开山之作” (http://m.ce.cn/qc/gd/202602/t20260205_2755011.shtml)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.