太空光伏技术对中国光伏厂商全球竞争力影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上研究分析,我将为您提供一份系统全面的

太空光伏技术正从概念验证迈向规模化部署的关键转折点。根据中信证券最新研报,太空光伏需求有望迎来指数级增长,预计2025-2040年市场规模将从约100亿元增长至

中国头部光伏设备厂商凭借

2026年1月22日,SpaceX创始人埃隆·马斯克在达沃斯世界经济论坛年会上宣布,

根据SpaceX向美国证券交易委员会(SEC)提交的文件,公司提出"

| 驱动因素 | 具体内容 | 影响程度 |

|---|---|---|

卫星互联网大规模部署 |

全球低轨卫星规划超10万颗,星链V3单星功率提升10倍 | ★★★★★ |

AI算力能源需求 |

太空算力中心需要独立、稳定的能源供应 | ★★★★★ |

技术路线成熟 |

从砷化镓到HJT再到钙钛矿叠层,成本大幅下降 | ★★★★☆ |

- 2025年全球卫星发射量约5000颗

- 预计2030年达1.5万颗

- 预计2035年达3万颗

- 2040年将激增至5万颗以上,十年实现10倍增长

太空光伏技术正经历从

| 世代 | 技术路线 | 转换效率 | 成本水平 | 抗辐射性 | 应用阶段 |

|---|---|---|---|---|---|

第一代 |

三结砷化镓(GaAs) | 32%+ | 高(占卫星成本15-20%) | 优秀 | 当前主流 |

第二代 |

HJT超薄晶硅 | 26%+ | 中低 | 良好 | 快速渗透 |

第三代 |

钙钛矿/叠层 | 33.53% | 低(60%以内) | 优秀(90%+稳定性) | 远期主流 |

- 砷化镓方案:效率高但成本过高,且原材料稀缺,难以支撑大规模部署

- HJT晶硅方案:成本优势明显,且性能衰减周期(5-7年)与低轨卫星设计寿命完美匹配

- 钙钛矿叠层方案:理论效率超45%,比功率达23W/g,约为砷化镓的6-57倍,代表终极方向[9][10]

中信证券指出,太空光伏设备具备

| 对比维度 | 地面光伏 | 太空光伏 |

|---|---|---|

| 技术要求 | 中等 | 极高 |

| 成本敏感度 | 高 | 低(性能优先) |

| 竞争壁垒 | 低 | 极高(资质认证) |

| 毛利率水平 | 15-20% | 40-60% |

| 市场增速 | 10-15% | 50%+ |

太空光伏对成本的敏感度远低于地面市场,终端客户更关注

根据产业调研和公开信息整理[4][11][12]:

| 公司 | 业务定位 | SpaceX合作状态 | 核心优势 |

|---|---|---|---|

东方日升 |

HJT电池供应商 | 批量供货 ,占其采购30%+ |

50微米超薄电池实现商业航天交付 |

迈为股份 |

HJT/钙钛矿设备龙头 | 获40GW设备订单 |

掌握HJT整线工艺,同步推进钙钛矿研发 |

奥特维 |

组件封装设备 | 获订单 |

高精度太空光伏组件封装技术,组件串焊机全球份额超70% |

钧达股份 |

钙钛矿叠层电池 | 送样测试 |

小面积钙钛矿-TOPCon叠层电池效率突破33.53% |

协鑫集成 |

钙钛矿-TOPCon叠层 | 技术对接中 | 33.53%效率突破,太空仿真研发平台 |

乾照光电 |

星载砷化镓电池 | 国内市占60%+ | 中国空间站核心供应商 |

-

协鑫集成:最新公布的钙钛矿-TOPCon叠层电池转换效率达到33.53%,单星减重超200公斤,在宇宙射线照射下仍保持90%以上性能稳定性[10]

-

钧达股份:在投资者互动平台表示,公司深耕光伏赛道多年,提前启动钙钛矿叠层电池研发,测试数据显示其组件在AM0太空光谱下的效率比地面标准高出15%[11]

-

迈为股份:HJT设备龙头地位稳固,已建立"异质结+钙钛矿"中试验证平台,关键设备国产化率持续提升

-

海目星:与头部厂商深入研发钙钛矿叠层电池,相关电池有望用于低轨卫星及太空算力发电[13]

中国光伏产业链的

- 上游设备:迈为股份、捷佳伟创掌握HJT整线工艺

- 中游制造:东方日升、协鑫集成具备高效电池量产能力

- 封装测试:奥特维高精度封装技术全球领先

- 材料配套:帝尔激光微纳级加工技术突破电池栅线精度瓶颈

根据中信证券测算[7][8]:

| 时间节点 | 年卫星发射量 | 市场空间(亿元) | 备注 |

|---|---|---|---|

| 2025年 | 5,000颗 | ~100 | 短期市场基线 |

| 2030年 | 15,000颗 | ~500 | HJT快速渗透 |

| 2035年 | 30,000颗 | ~1,500 | 钙钛矿叠层发力 |

| 2040年 | 50,000+颗 | 3,288+ |

长期市场空间 |

| 阶段 | 时间周期 | 预期市场份额 | 驱动力 |

|---|---|---|---|

短期 |

2025-2027 | 30-40% | 砷化镓/HJT技术,SpaceX首批供应商 |

中期 |

2028-2035 | 50-60% | HJT/钙钛矿叠层,大规模订单落地 |

长期 |

2036-2040 | 60-70% | 钙钛矿叠层主导,技术领先优势巩固 |

按3年建设200GW产能计算[4]:

- 年均设备采购规模约470亿元

- 重点受益环节:HJT设备、钙钛矿叠层设备、精密封装设备

-

收入结构优化:太空光伏业务毛利率高达40-60%,远高于地面光伏的15-20%,将显著提升公司整体盈利能力

-

技术溢价获取:太空光伏对技术要求极高,具备技术优势的厂商将获得品牌溢价和能力溢价

-

客户结构升级:进入SpaceX、特斯拉供应链意味着获得全球最严格客户的认证,具有强大的背书效应

太空光伏技术的突破将反哺地面光伏产业:

- 抗辐射技术→ 提升组件在极端环境下的可靠性

- 超轻量化技术→ 降低地面组件重量和成本

- 高效叠层技术→ 提升地面电池效率天花板

- 精密制造工艺→ 提升整体制造水平

| 竞争维度 | 当前格局 | 未来格局 |

|---|---|---|

技术主导权 |

欧美日主导高端市场 | 中国厂商有望主导太空光伏技术 |

市场份额 |

地面光伏中国占70%+ | 太空光伏中国有望占60%+ |

价值链地位 |

制造强、品牌弱 | 制造+技术双强 |

估值逻辑 |

周期股 | 成长+科技双重属性 |

根据中信证券和各大机构研报[1][3][4]:

| 标的 | 代码 | 核心逻辑 | 业务占比 |

|---|---|---|---|

迈为股份 |

300751.SZ | HJT设备龙头,钙钛矿叠层设备储备强 | 高 |

东方日升 |

300118.SZ | 实质供货SpaceX星链,HJT电池占其采购30%+ | 高 |

钧达股份 |

002865.SZ | 钙钛矿叠层技术领先,33.53%效率突破 | 中 |

奥特维 |

688516.SH | 组件串焊机全球份额超70%,高精度封装 | 中 |

协鑫集成 |

002506.SZ | 钙钛矿-TOPCon叠层效率领先 | 中 |

- 技术路线风险:钙钛矿稳定性问题尚未完全解决,技术路线可能发生变化

- 订单落地风险:SpaceX等客户的具体订单规模和节奏存在不确定性

- 估值回调风险:近期概念股涨幅较大,部分公司已提示风险[14]

- 国际政策风险:地缘政治因素可能影响中美企业合作

国晟科技、双良节能、晶盛机电、晶科能源等多家企业已发布公告提示风险,明确表示"太空光伏仍处于技术探索与地面验证阶段,对公司当前业绩尚无实质性贡献"[14]。投资者应理性看待主题投资热度,关注实际订单落地情况。

-

太空光伏不是概念炒作,而是背靠真实需求、技术落地、商业闭环的硬核产业,正在进入规模化部署的前夜[7]

-

马斯克布局带来真实需求:SpaceX和特斯拉的200GW产能计划将直接拉动对中国光伏设备和组件的采购需求

-

中国厂商具备显著竞争优势:从技术能力、响应速度到成本控制,中国光伏产业链在全球竞争中占据领先地位

-

市场空间巨大且增长确定:2025-2040年市场规模有望增长30倍以上,CAGR达26.2%

-

价值量跃迁带来盈利提升:太空光伏业务的高毛利率特性将显著改善光伏厂商的盈利能力

太空光伏的发展将遵循"

[2] 中信证券:太空光伏并非炒作,正在进入规模化部署的前夜

[4] 新浪网:SpaceX与特斯拉计划未来三年内在美国建设总计200GW光伏产能

[5] 腾讯网:中信证券:太空光伏设备价值量或将实现跃迁式提升

[6] 今日头条:太空光伏概念龙头三连板

[8] 东方财富网:光伏领域取得新突破

[10] 今日头条:钙钛矿电池突破33%效率门槛

[11] 财富号东方财富网:太空光伏概念龙头

[12] 搜狐:马斯克布局太空光伏万亿蓝海

[13] 搜狐:万亿太空光伏崛起

[14] 中国经济网:太空光伏概念持续升温多家上市公司紧急提示风险

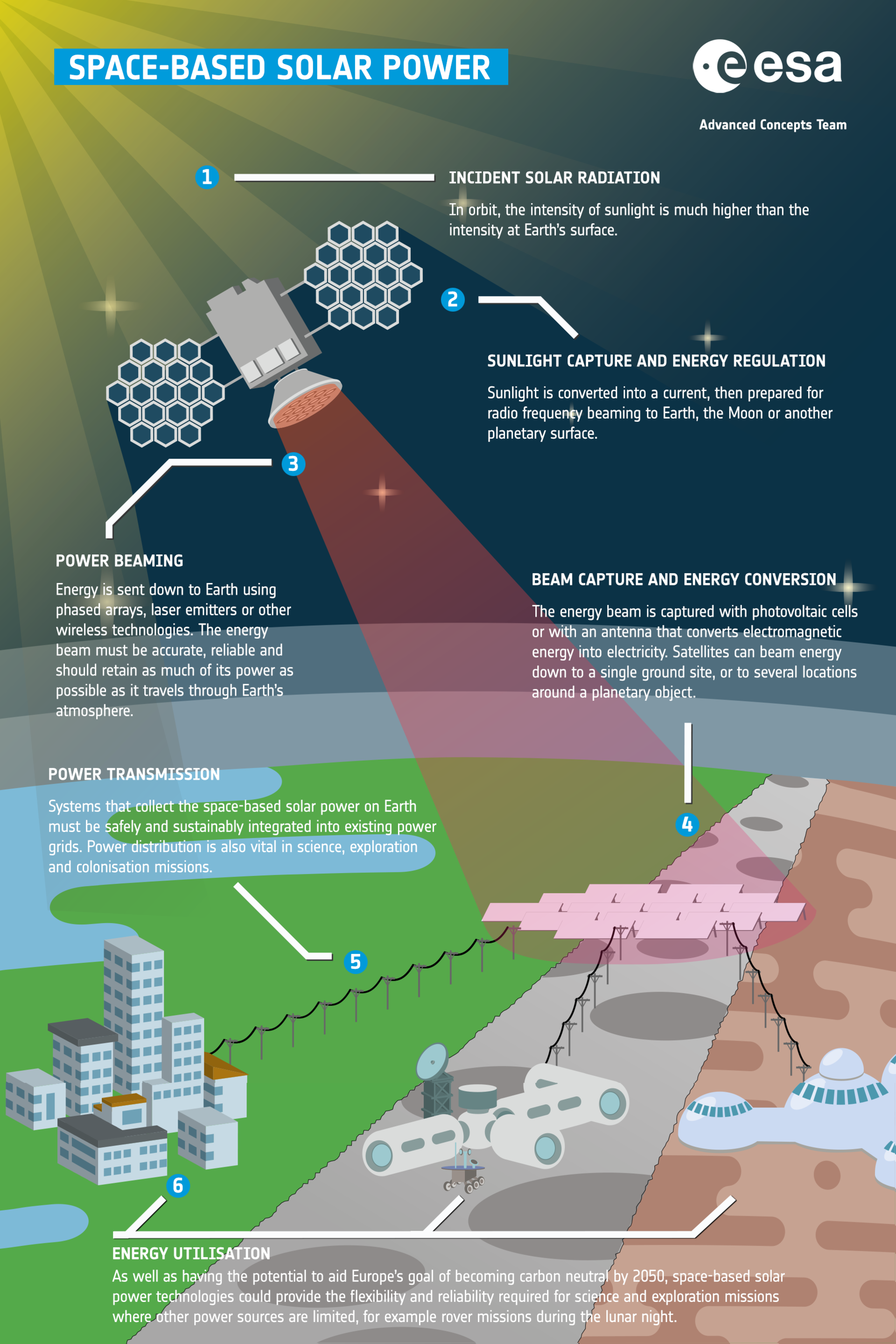

图表说明:上图展示了2025-2040年全球卫星发射量(左)和太空光伏市场规模(右)的增长预测。数据显示,卫星发射量将从5000颗增长至5万颗(10倍增长),市场规模将从100亿元跃升至3288亿元(32倍以上增长)。

图表说明:上图展示了中国主要太空光伏概念股的技术能力、订单/合作进度和预期毛利率水平。迈为股份和东方日升在技术和订单方面处于领先地位,钧达股份凭借钙钛矿叠层技术获得较高毛利率预期。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.