传音控股多元化战略效果深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

传音控股是全球新兴市场智能终端与移动互联生态的核心参与者,旗下拥有三大手机品牌(TECNO、itel、Infinix)、数码配件品牌Oraimo、家用电器品牌Syinix以及售后服务品牌Carlcare[1]。公司战略核心为

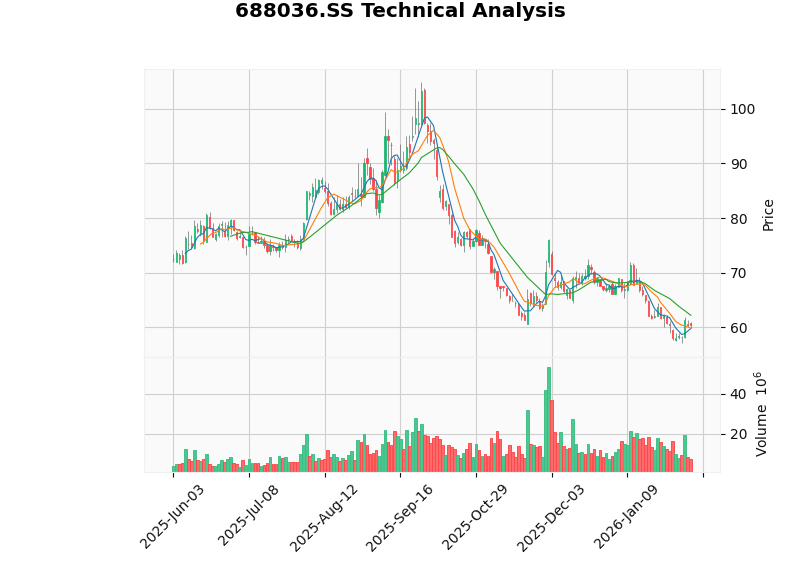

当前股价为60.41元/股,市值约695亿元,TTM市盈率18.16倍[0]。

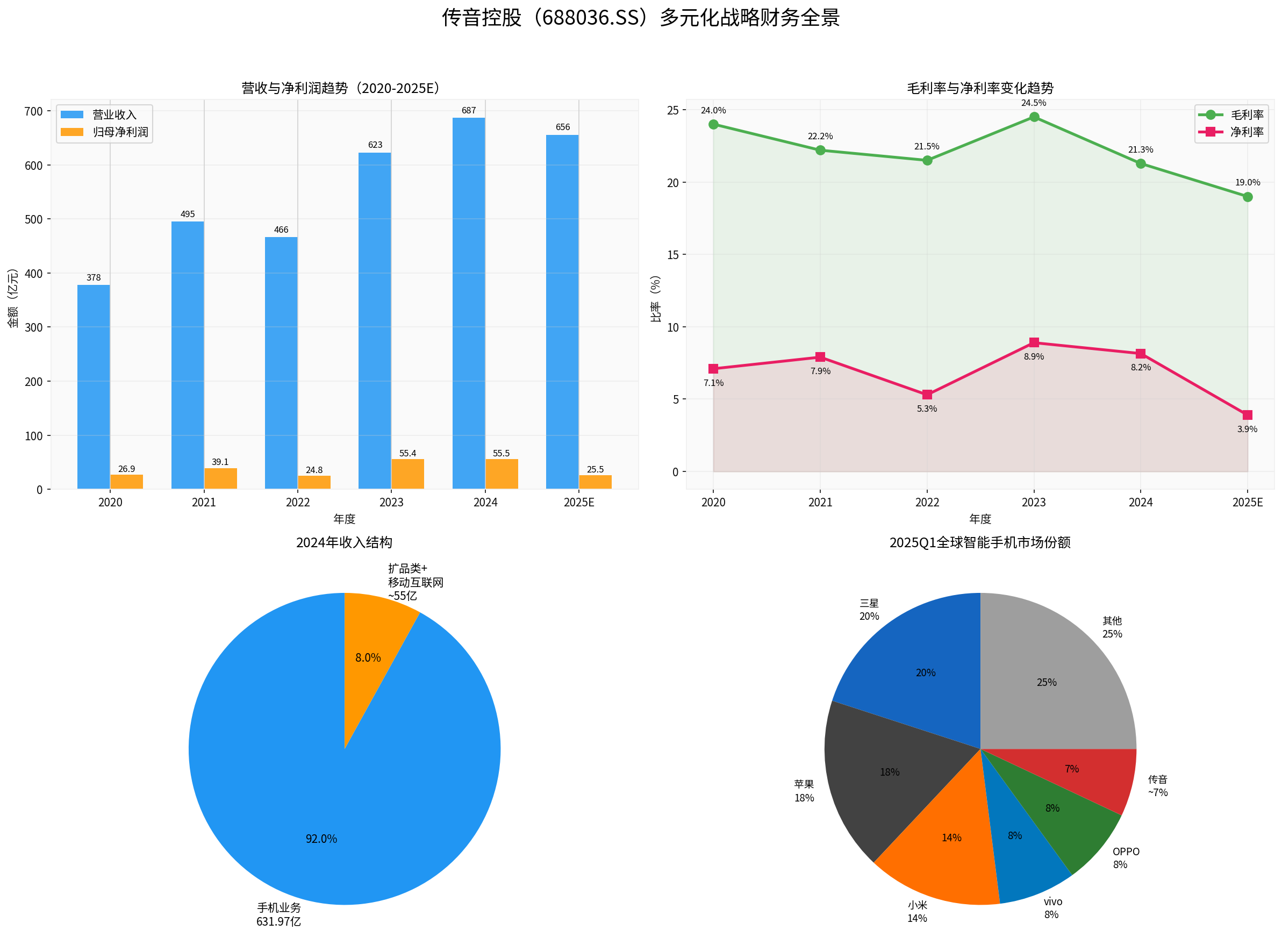

图表说明:左上为2020-2025E营收与净利润趋势(单位:亿元),右上为毛利率与净利率变化,左下为2024年收入结构,右下为2025Q1全球智能手机市场格局。

| 指标 | 2023年 | 2024年 | 2025年(预告) | 趋势 |

|---|---|---|---|---|

| 营业收入 | 622.95亿 | 687.15亿(+10.3%) | ~655.68亿(-4.6%) | 由增转降 |

| 归母净利润 | 55.37亿 | 55.49亿(+0.2%) | ~25.46亿(-54.1%) | 利润腰斩 |

| 毛利率 | 24.5% | 21.28%(-3.2pct) | ~19% | 持续下滑 |

| 净利率 | 8.9% | 8.15%(-0.8pct) | ~3.9% | 大幅收窄 |

数据来源:公司年报及业绩预告[3][4][5]。

2024年公司虽实现营收增长10.3%,但呈现明显的

- 手机业务:631.97亿元(占比92.0%),同比增长10.2%,毛利率20.62%(同比-2.63pct)[3]

- 扩品类+移动互联网业务:约55亿元(占比约8.0%),处于培育期[3]

从结构上看,手机业务仍占据绝对主导地位,多元化业务(扩品类+移动互联网)的收入贡献尚不足一成。尽管扩品类业务2024年收入同比增长约35%[2],但体量较小,尚不足以构成有效的业绩支撑。

| 市场 | 市占率 | 排名 | 竞争态势 |

|---|---|---|---|

| 非洲智能机 | >40% | 第一 | 小米(+22%)、Realme(+70%)强势进入 |

| 巴基斯坦智能机 | >40% | 第一 | 领先但面临追赶 |

| 孟加拉国智能机 | 29.2% | 第一 | 相对稳固 |

| 印度智能机 | 5.7%-8.2% | 第六~八 | 竞争激烈 |

| 拉美 | ~9% | 持续提升 | 战略扩张中 |

全球层面,2024年传音手机总出货量达2.01亿部(含功能机),首次突破2亿大关,全球手机市占率14%,排名第三[7]。但2025年Q1智能手机出货量已跌出全球前五[7]。

传音通过Oraimo(数码配件)和Syinix(家电)品牌,向TWS耳机、智能手表、智能电视等AIoT品类扩展[2]:

- 2024年扩品类业务收入同比增长约35%[2]

- 已推出AI眼镜(TECNO AI Glasses),计划2025年出货50万台[2]

- 借助手机渠道优势在新兴市场进行交叉销售

传音与网易、腾讯等合作进行互联网出海,自主及合作开发多款应用[3]:

- Boomplay(音乐类):非洲领先的音乐流媒体平台

- Phoenix(内容分发平台)

- 截至2024年底,多款应用月活用户超过1000万[3]

- 2025年新成立上海音数沪娱科技有限公司,涉足动漫游戏开发[8]

传音2025年利润腰斩(预计净利25.46亿元,同比-54%)并非单一因素所致[5][6]:

- 供应链成本压力:存储等元器件价格大幅上涨,而传音产品以中低端为主(均价仅332元),成本传导能力弱,毛利率从24.5%(2023年)持续下滑至约19%(2025年)[6]

- 竞争加剧:小米、OPPO、Realme等加速进军非洲和南亚市场,传音被迫降价应对,导致出货量和均价双重承压[7]

- 费用增长:为维持竞争力,销售费用和研发投入持续增加(2025年研发团队突破4000人)[2][6]

- 多元化尚未形成利润支撑:扩品类和互联网业务虽有增长,但在利润腰斩的背景下,尚不足以填补手机主业的盈利缺口

当前技术指标显示[0]:

| 指标 | 数值/信号 |

|---|---|

| 最新收盘价 | 60.41元 |

| 年内高点 | 113.51元(2025年2月) |

| 年内低点 | 57.07元 |

| 20日均线 | 62.23元(股价位于下方) |

| 50日均线 | 65.98元 |

| 200日均线 | 75.74元 |

| MACD | 金叉(短期看多信号) |

| RSI | 正常区间 |

| 趋势判断 | 横盘震荡 ,支撑位59.36元,阻力位62.23元 |

股价自2025年2月高点113.51元已回落约47%,Beta值0.79表明波动性低于大盘[0]。当前处于底部横盘整理阶段,短期MACD金叉提供一定技术支撑,但中期趋势仍偏弱。

- 新兴市场渠道深耕:覆盖70余国的销售网络为扩品类和互联网业务提供天然分发优势

- 用户基础庞大:2亿+手机出货量构建了庞大的用户入口

- 扩品类增速可观:2024年同比增长35%,AIoT和家电品类拓展方向正确

- 互联网业务高毛利:若能成功变现,将显著改善整体利润结构

- 多元化进度偏慢:非手机业务仅占收入8%,远未形成第二增长极

- 手机主业利润恶化:基本盘受存储涨价和竞争加剧双重冲击,多元化"远水救不了近火"

- 高端化进展有限:均价仅332元,品牌溢价能力弱,难以通过提价消化成本

- 竞争壁垒受侵蚀:非洲"护城河"正被国内同行快速侵蚀

传音控股的多元化战略

未来关键观察点包括:(1) 扩品类业务能否在2-3年内突破100亿规模;(2) 移动互联网变现效率能否提升;(3) 非洲市场份额能否在竞争加剧中维持;(4) AI技术(端侧大模型、AI眼镜等)能否帮助传音实现产品差异化和高端化突破。

[0] 券商API数据(实时行情、技术分析、财务指标)

[1] 搜狗百科 - “深圳传音控股有限公司” (https://baike.sogou.com/v100472629.htm)

[2] 今日头条 - “传音控股688036,2024年至2025年业务变化分析” (https://www.toutiao.com/w/1831001424204297/)

[3] 新浪财经/长城证券 - “传音控股2024年营收稳健增长,新兴市场持续发力” (https://finance.sina.com.cn/roll/2025-05-13/doc-inewmhry1946715.shtml)

[4] 腾讯新闻 - “手机出货量首破2亿部,传音控股年报增收不增利” (https://news.qq.com/rain/a/20250424A06CTV00)

[5] 腾讯新闻 - “传音失速,时代红利吃到头了” (https://new.qq.com/rain/a/20260209A056L800)

[6] 中金在线 - “传音控股利润腰斩,遭遇存储涨价与竞争加剧双重打击” (http://mp.cnfol.com/49438/article/1770374735-142258389.html)

[7] 网易 - “非洲市场遭对手围剿,传音一季度净利骤降近七成” (https://www.163.com/dy/article/JU8HCGUE0534A4SC.html)

[8] 搜狐 - “传音控股新布局:数字服务市场成交额突破6.2亿” (https://www.sohu.com/a/882404476_122066676)

商业航天产业链投资价值深度分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.