特变电工(600089)投资分析与新能源业务展望

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据公开信息,特变电工于2024年8月宣布投资建设准东3GW新能源项目,总投资额达

| 项目 | 投资额 | 资本金 | 预计并网时间 | 工程进度 |

|---|---|---|---|---|

| 准东1GW光储项目 | 34.95亿元 | 10.49亿元 | 2025年底 | 约20% |

| 准东2GW风储项目 | 66.56亿元 | 19.40亿元 | 2026年底 | 前期手续 |

根据2023年数据,新能源产业及工程占特变电工营收的

| 业务板块 | 营收占比 | 2023年营收 | 同比变化 | 毛利率 |

|---|---|---|---|---|

| 新能源产品及集成工程 | 28.56% | 280.52亿元 | -18.39% | 31.95% |

| 变压器 | 18.82% | - | - | - |

| 煤炭 | 18.56% | - | - | - |

| 电线电缆 | 13.80% | - | - | - |

- 2024年多晶硅价格暴跌60%,全年平均售价约3.8万元/吨,部分时期甚至低于企业现金成本[4]

- 这一因素直接导致公司2024年上半年净利润同比减少67.69%-70.58%[3]

- 2024年全球多晶硅行业开工率仅略超40%[5]

- 公司产能利用率仅66%,2025年计划进一步减产至约10万吨[4]

尽管短期承压,特变电工正在积极应对行业挑战:

| 改善措施 | 具体内容 | 预期效果 |

|---|---|---|

| 产能优化 | 减产、控制产能利用率 | 减少亏损40%-94%[4] |

| 成本控制 | 技术升级、降低能耗 | 提升竞争力 |

| BOO电站模式 | 持有运营新能源电站 | 稳定发电收入 |

| 逆变器业务 | 国内外市场中标量增长超200% | 新的增长点[6] |

- 2024年上半年新能源BOO电站发电量达41.72亿千瓦时

- 电站运营业务收入12.42亿元,同比增长9.04%[6]

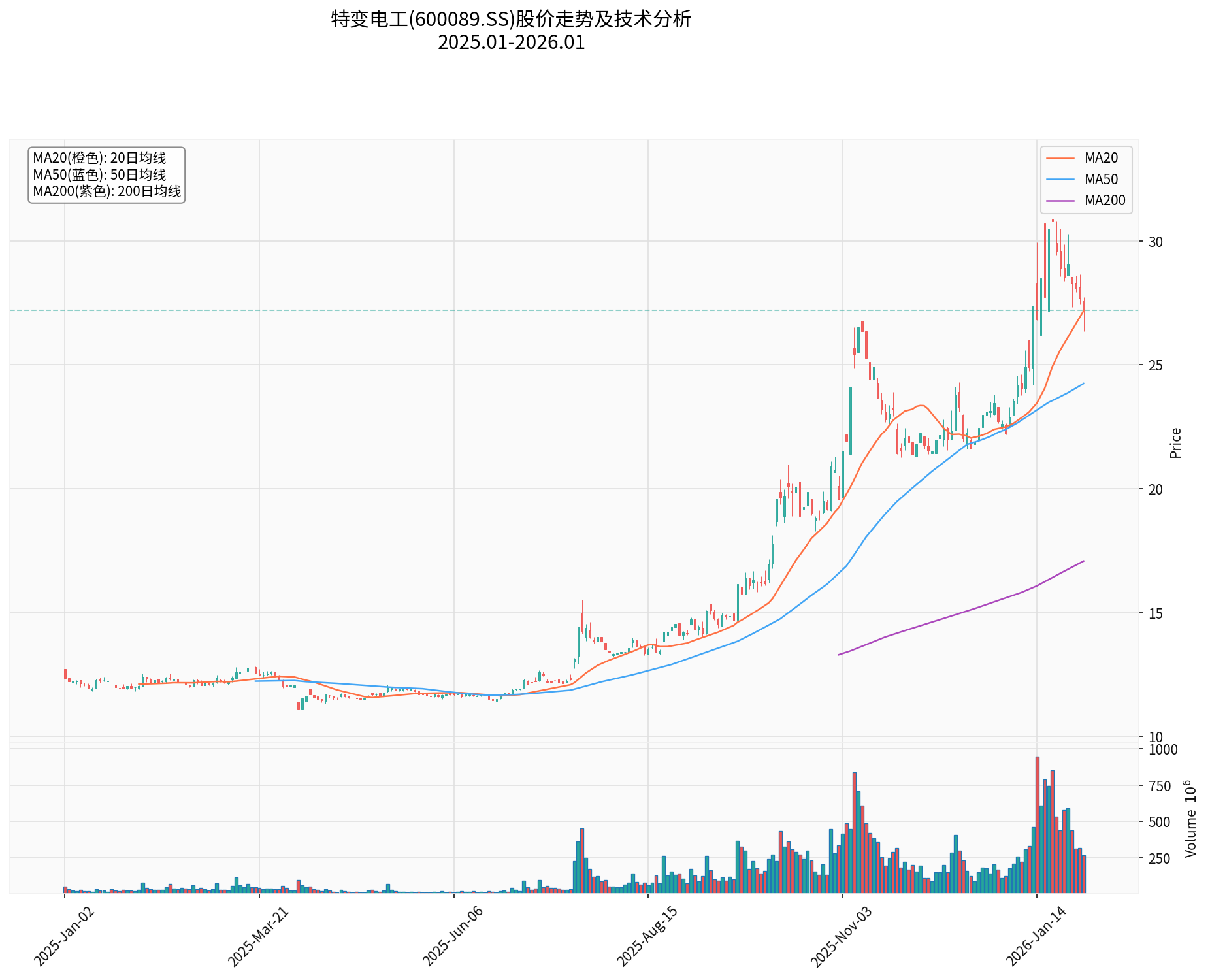

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | 27.20元 | - |

| 20日均线 | 27.18元 | 短期均线走平 |

| 50日均线 | 24.25元 | 中期趋势向上 |

| 200日均线 | 17.08元 | 长期趋势强劲 |

| Beta系数 | 0.69 | 相对大盘波动较小 |

| 一年涨幅 | +127.47% |

表现强劲 |

基于以上分析,我们预计:

| 时间节点 | 预期进展 | 利润贡献展望 |

|---|---|---|

2025年底 |

1GW光储项目并网 | 开始贡献发电收入,但项目仍在爬坡期 |

2026年底 |

2GW风储项目并网 | 3GW装机规模效应显现 |

2027年起 |

硅料行业产能出清完成 | 预计实现稳定盈利 |

- ✅ 多晶硅价格企稳回升(当前4万元/吨左右,仍处于历史低位)[4]

- ✅ 行业自律推动产能出清

- ✅ 公司BOO电站模式持续贡献稳定现金流

- ✅ 新增产能顺利并网发电

- 新能源业务占比最高,行业长期发展前景确定

- 101亿投资显示公司坚定转型决心

- 股价表现强劲,市场对转型预期积极

- 逆变器业务成为新的增长点

- 硅料价格波动风险(短期仍在底部)

- 项目建设和并网进度可能延迟

- 行业产能过剩问题尚未完全解决

- 资本支出较大,现金流承压

[1] 新浪财经 - “特变电工:投建新能源电站项目 总投资约101亿元” (https://finance.sina.com.cn/roll/2024-08-29/doc-incminry4089273.shtml)

[2] 新浪财经 - “豪砸6亿增资!总投资100亿!光伏巨头再现大手笔特变电工” (https://finance.sina.com.cn/stock/relnews/cn/2025-03-11/doc-inepfrav5785219.shtml)

[3] 每日经济新闻 - “特变电工:预计2024年上半年净利润为30.5亿元-33.5亿元,同比减少67.69%-70.58%” (https://www.nbd.com.cn/articles/2024-07-09/3460766.html)

[4] 今日头条 - “特变电工硅料板块有机会减少亏损40%-94%” (https://www.toutiao.com/w/1827424190957578/)

[5] 东方财富网 - “2024年多晶硅板块汇报及展望” (https://caifuhao.eastmoney.com/news/20240111110005048417700)

[6] 道客巴巴 - “2024年光伏行业分析-特变电工市场竞争力分析” (https://www.doc88.com/p-74480440879243.html)

[7] 金灵API技术分析数据 [0]

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.