洋河股份(002304.SZ)现金流状况深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

| 财务指标 | 数值 | 同比变化 | 行业评价 |

|---|---|---|---|

经营活动现金流净额 |

46.29亿元 | ↓24.49% | 仍为正数,表现稳健 |

归母净利润 |

66.73亿元 | ↓33.37% | 大幅下滑 |

资产负债率 |

23.24% | ↓2.18pp | 行业较低水平 |

合同负债 |

103.44亿元 | ↓6.85% | 仍处高位 |

累计现金分红 |

70亿元 | ↑14.7% | 行业领先 |

数据来源:洋河股份2024年年报及Wind数据[1][2][3]

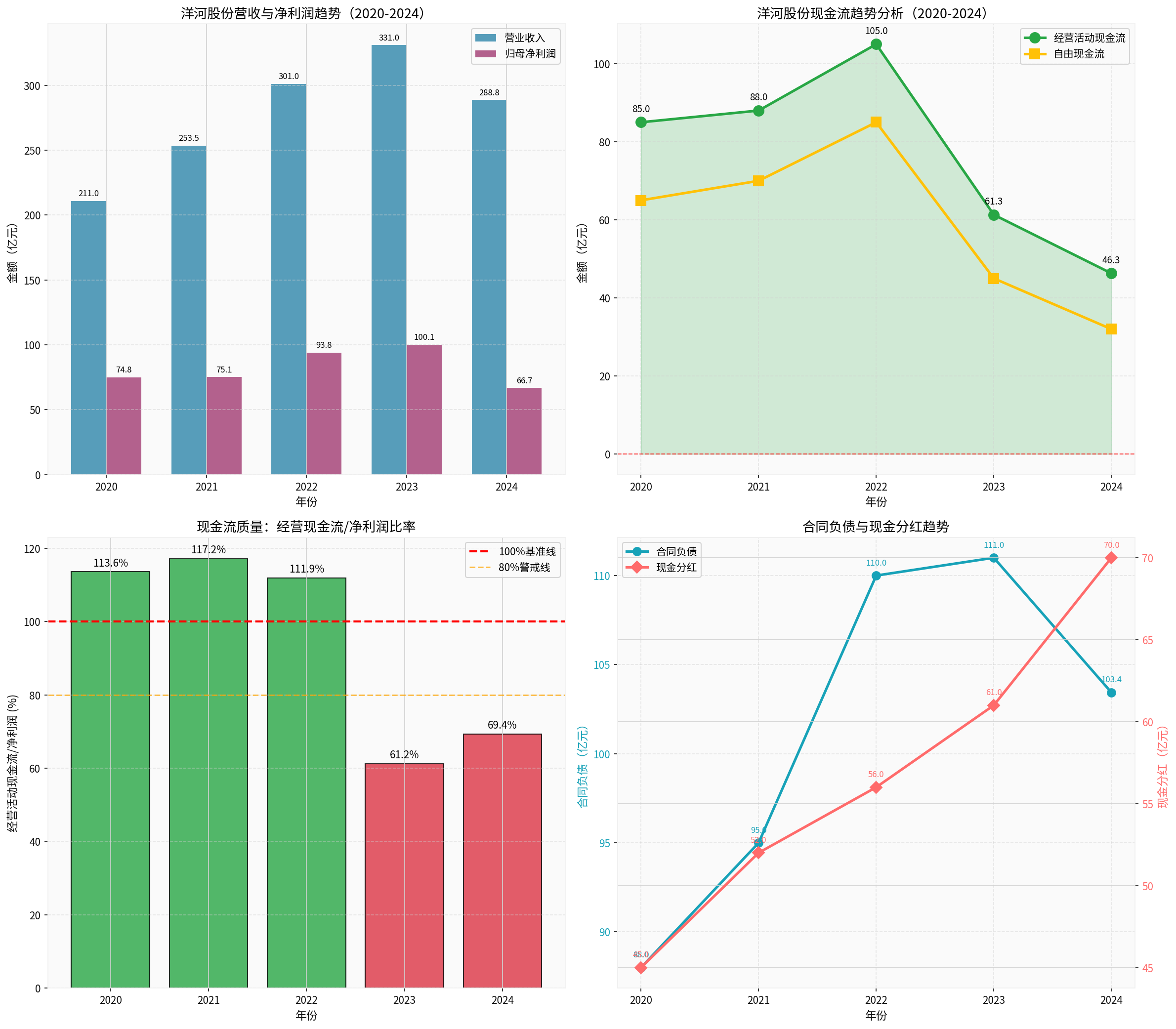

- 经营现金流/净利润比率从早期的110%以上下降至2024年的69.4%

- Q4单季度亏损19.05亿元严重拖累了全年现金流表现[1]

- 资本支出主要用于产能扩建和智能化改造项目

- 投资支出相对可控,不存在过度扩张迹象

- 自由现金流维持在约32亿元水平

- 2024年累计现金分红70亿元(中期分红35.1亿元+年度分红34.9亿元)[2][3]

- 分红比例在白酒行业中处于领先水平

- 债务偿还和利息支出对现金流影响有限

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 经营性现金流能力 | 75/100 |

持续为正,但同比下滑 |

| 现金流质量 | 70/100 |

比率下降,需关注 |

| 自由现金流充裕度 | 80/100 |

保持正现金流 |

| 偿债能力 | 90/100 |

资产负债率仅23.24% |

| 分红可持续性 | 85/100 |

高分红传统延续 |

综合评分 |

80/100 |

健康水平 |

- 业绩持续承压:2024年营收288.76亿元,同比下降12.8%;净利润同比下降33.37%[1]

- 现金流质量下滑:经营现金流/净利润比率从往年100%+下降至69.4%

- 渠道信心波动:合同负债同比减少6.85%至103.44亿元[1]

- Q4季度亏损:单季亏损19.05亿元,对现金流产生严重负面影响

- 财务结构稳健:资产负债率仅23.24%,远低于行业平均水平

- 现金流持续为正:尽管下滑,仍保持46.29亿元的正向流入

- 股东回报优厚:2024年累计分红70亿元,体现高分红传统[2][3]

- 经销商基础稳固:合同负债仍维持在100亿元以上较高水平

✅ 经营活动现金流持续为正,规模达46.29亿元

✅ 资产负债率极低(23.24%),财务杠杆风险可控

✅ 高分红传统延续,2024年累计分红70亿元

✅ 合同负债仍超100亿元,经销商基础稳固

⚠️ 经营现金流/净利润比率下降至69.4%,盈利质量有所下滑

⚠️ 2024年经营现金流同比下降24.49%

⚠️ Q4业绩大幅亏损对现金流产生负面影响

⚠️ 合同负债下降反映渠道信心存在波动

| 时间维度 | 建议 |

|---|---|

短期 |

关注业绩改善拐点和现金流恢复情况,重点跟踪2025年一季报表现 |

中期 |

跟踪合同负债变化和经销商信心恢复进度 |

长期 |

公司在白酒行业地位稳固,现金流仍具韧性,适合长期配置 |

上图展示了:

- 营收与净利润趋势:显示2020-2024年业绩变化

- 现金流趋势分析:经营活动现金流与自由现金流走势

- 现金流质量:经营现金流/净利润比率变化

- 合同负债与分红:渠道预付款与股东回报对比

[0] 金灵AI市场数据 - 洋河股份公司概况 (002304.SZ)

[1] 雪球 - “洋河股份2024年年报投资分析” (https://xueqiu.com/8109791437/333985552)

[2] 新浪财经 - “白酒龙头洋河股份2024年年报出炉” (https://finance.sina.com.cn/jjxw/2025-04-29/doc-ineuvxpt4941826.shtml)

[3] 腾讯新闻 - “洋河股份2024年年报净利润为66.73亿元” (https://news.qq.com/rain/a/20250429A019BG00)

[4] 新浪财经 - “洋河股份经营现金增长671%” (https://finance.sina.com.cn/wm/2024-09-06/doc-incnemys8347847.shtml)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.