AI驱动MLCC涨价潮及国内厂商投资机会深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上收集的数据和分析,我将为用户提供一份详尽的MLCC行业投资分析报告。

MLCC(片式多层陶瓷电容器)作为电子产品的核心被动元件,被誉为"电子工业大米"。根据TrendForce集邦咨询最新报告,2026年第一季度全球MLCC产业呈现

| 指标 | 2024年 | 2025年(E) | 2026年(E) |

|---|---|---|---|

| 全球市场规模 | $128B | $138B | $152B |

| 同比增长率 | 6.7% | 7.8% | 10.1% |

全球MLCC市场呈现

| 厂商 | 国别 | 市场份额 | 高端MLCC份额 | 产能利用率 |

|---|---|---|---|---|

| 村田制作所 | 日本 | ~40% | 35% | 85% |

| 三星电机 | 韩国 | ~20% | 25% | 82% |

| 太阳诱电 | 日本 | ~10% | 18% | 80% |

| 三环集团 | 中国 | <5% | 5% | 65% |

| 风华高科 | 中国 | <3% | 3% | 58% |

- AI服务器:需求增长35%,平均涨价18%[3]

- 英伟达GB200/300 Server及CSP大厂(亚马逊AWS、谷歌)ASIC备货需求,推动高端MLCC订单畅旺

- 实体AI应用:从云端Server延伸至机器人、自动驾驶、智能眼镜等领域

- 智能眼镜:每台需150-200颗01005尺寸微型MLCC,成为市场新宠[4]

- 日韩大厂高端MLCC产能满载,稼动率维持80%以上

- 村田制作所预估Q1高端MLCC订单量将季增20%-25%[1][2]

- 日系厂商持续退出中低端市场,转向高利润领域

| 产品类别 | 需求趋势 | 价格表现 | 景气度 |

|---|---|---|---|

| 高端AI服务器MLCC | +35% | +18% | 极度景气 |

| 车规级MLCC | +12% | +5% | 景气 |

| 传统服务器MLCC | +5% | +3% | 平稳 |

| 智能手机MLCC | +3% | +2% | 疲软 |

| 中低端消费电子MLCC | -5~-6% | 持稳 | 承压 |

- 中低端市场淡季效应:PC/手机ODM厂备料收敛,订单月减5%-6%

- 原材料成本上涨:国际金属原料价格创新高,磁珠与电阻已涨价15%-20%,但MLCC因铜占比低,成本传导有限

- 供应链磁吸效应:AI订单挤压消费性存储器、PCB等资源,终端产品可能被迫涨价抑制买气[5]

- 实现介质层膜厚1微米技术突破,堆叠层数达1000层以上

- 产品覆盖0201至2220尺寸主流规格

- 超高容MLCC荣获第十二届中国电子信息博览会创新金奖

- 光纤陶瓷插芯、片式电阻器陶瓷基板获评国家"单项冠军"产品[6][7]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $103.85B | 国内最大 |

| P/E | 40.69x | 合理区间 |

| ROE | 12.48% | 优秀 |

| 净利润率 | 29.94% | 显著优于同行 |

| 营业利润率 | 32.97% | - |

| 流动比率 | 4.72 | 流动性充沛 |

| 自由现金流 | $1.76B | 健康 |

- 以中低端通用型为基础,逐渐向车规高压产品拓展

- 已进入比亚迪等主机厂供应链[8]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $24.21B | 较小 |

| P/E | 80.61x | 估值偏高 |

| ROE | 2.43% | 偏弱 |

| 净利润率 | 5.49% | 一般 |

| 流动比率 | 2.37 | 正常 |

| 自由现金流 | $0.155B | 有限 |

三环集团 vs 风华高科 核心指标对比:

盈利能力:

├── 净利润率: 29.94% vs 5.49% (三环领先5.45倍)

├── ROE: 12.48% vs 2.43% (三环领先5.14倍)

└── 毛利率: ~43% vs ~20% (估算)

流动性:

├── 流动比率: 4.72 vs 2.37 (三环更强)

└── 速动比率: 3.94 vs 2.06 (三环更强)

估值:

├── P/E: 40.69x vs 80.61x (三环更合理)

└── P/B: 4.93x vs 1.94x (三环略高但有基本面支撑)

规模:

├── 市值: $103.85B vs $24.21B (三环大4.29倍)

└── FCF: $1.76B vs $0.155B (三环现金流充沛)

| 指标 | 数值 | 信号 |

|---|---|---|

| 最新收盘价 | $54.19 | - |

| MACD | 金叉 | 买入信号 |

| KDJ | K:66.3, D:53.4, J:92.1 | 偏多 |

| RSI | 正常区间 | - |

| Beta | 0.5 | 低波动性 |

- 支撑位:$51.07

- 阻力位:$54.50

- 下一目标:$56.81

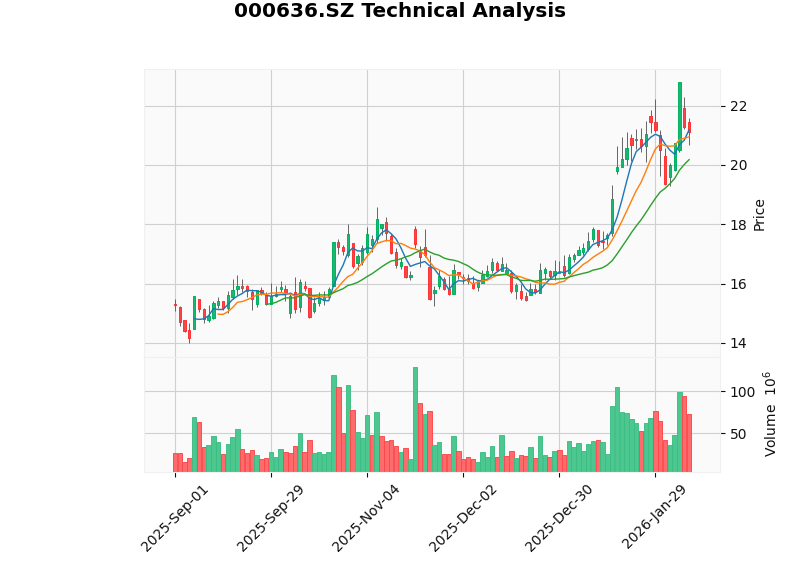

| 指标 | 数值 | 信号 |

|---|---|---|

| 最新收盘价 | $21.10 | - |

| MACD | 死叉 | 偏空 |

| KDJ | K:56.6, D:56.1, J:57.8 | 中性偏多 |

| RSI | 正常区间 | - |

| Beta | 0.9 | 中等波动 |

- 支撑位:$20.94

- 阻力位:$22.79

- 下一目标:$23.83

- AI结构性需求爆发推动高端MLCC量价齐升

- 国产替代加速,国内厂商技术突破持续

- 供给格局优化,日韩厂商淡出中低端创造市场空间

| 项目 | 内容 |

|---|---|

| 当前价格 | $54.19 |

| 目标价(6个月) | $56.81-$60.00 |

| 上涨空间 | 5%-11% |

| P/E(2026E) | 27x-23x(基于机构预测) |

| 风险收益比 | 较优 |

- ✅ 盈利能力卓越,净利润率近30%

- ✅ 高容MLCC技术突破,产品矩阵丰富

- ✅ 流动性充裕,财务健康

- ✅ 低Beta属性,抗跌性好

- ✅ 边际改善明确,机构预期持续向好[6][7]

- MLCC销量低于预期风险

- 高端市场拓展不及预期

- 估值回调风险

| 项目 | 内容 |

|---|---|

| 当前价格 | $21.10 |

| 目标价(6个月) | $22.79-$24.00 |

| 上涨空间 | 8%-14% |

| P/E(2026E) | 偏高,业绩需验证 |

| 风险收益比 | 中等 |

- ✅ YTD涨幅24.85%,市场关注度高

- ✅ 车规级产品进入比亚迪供应链

- ✅ 估值较低(P/B 1.94x)

- ❌ 盈利能力偏弱,ROE仅2.43%

- ❌ EPS大幅低于预期

- ❌ MACD死叉,短期动能偏弱

- ❌ 自由现金流有限[9][10]

| 策略类型 | 具体建议 |

|---|---|

配置方向 |

优先配置三环集团,标配风华高科 |

入场时机 |

三环集团回调至$51附近布局 |

仓位管理 |

MLCC板块整体配置不超过组合5% |

持有周期 |

6-12个月,关注Q1财报验证 |

止盈止损 |

三环集团:止损$48,目标$60;风华高科:止损$19,目标$24 |

| 风险类型 | 描述 | 影响程度 |

|---|---|---|

| 需求不及预期 | AI服务器/智能眼镜需求增长放缓 | 中 |

| 产能过剩风险 | 厂商大幅扩产导致供过于求 | 中 |

| 技术迭代风险 | 新材料替代传统MLCC | 低 |

| 估值回调 | 市场情绪转变导致杀估值 | 中高 |

| 宏观经济 | 经济衰退影响电子消费 | 中 |

上图展示了国内两大MLCC厂商的核心财务指标对比,三环集团在盈利能力、流动性和估值合理性方面均明显占优。

- 高端MLCC(AI服务器、汽车电子):涨价可持续,需求端AI热潮+供给端日韩产能紧张,量价齐升格局明确

- 中低端MLCC(智能手机、消费电子):承压,淡季效应+成本上涨双重挤压

- 三环集团(300408.SZ):首选标的,技术突破+盈利能力+财务健康三重优势兼备,叠加AI需求东风,有望实现戴维斯双击

- 风华高科(000636.SZ):边际改善需验证,虽然估值较低,但盈利能力偏弱,建议谨慎关注

- 行业评级:积极关注

- 三环集团:买入,第一目标价$56.81

- 风华高科:持有/观望,待盈利能力验证

[1] 东方财富网 - “内存涨完,MLCC接棒上涨” (https://finance.eastmoney.com/a/202602093645242215.html)

[2] 新浪财经 - “集邦咨询:2026年第一季度MLCC市场呈两极分化” (https://k.sina.com.cn/article_7880068201_1d5b04c6901901tyze.html)

[3] 搜狐网 - “AI需求激增:MLCC接棒内存,被动元件产业迎来新一轮上涨周期” (https://www.sohu.com/a/985654914_121924584)

[4] 腾讯网 - “集邦咨询:2026年第一季度MLCC市场呈两极分化” (https://new.qq.com/rain/a/20260205A03SZ200)

[5] 新浪财经 - “集邦咨询:实体AI引爆高端需求 消费电子则陷成本寒冬” (https://k.sina.com.cn/article_7880068201_1d5b04c6901901tyze.html?from=tech)

[6] 小牛行研 - “三环集团:三季报高增,MLCC业务持续突破” (https://www.hangyan.co/reports/3490733049346262610)

[7] 小牛行研 - “三环集团:边际改善明确,高容MLCC持续突破” (https://www.hangyan.co/reports/3182069423343142415)

[8] 东方财富网 - “AI驱动,MLCC需求大增或迎涨价” (http://finance.eastmoney.com/a/202602093645241584.html)

[9] 金灵API财务数据

[10] 金灵API技术分析数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.