Dynatrace (DT) 深度投研分析:软件监控与可观测性赛道的竞争优势及增长持续性

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

Dynatrace, Inc.(纽约证券交易所代码:DT)是一家专注于软件智能和可观测性平台的全球领先科技公司,致力于帮助企业实现数字化转型和云原生应用监控。公司愿景是打造一个"软件运行完美"的世界,通过AI驱动的洞察力,使组织能够更快地分析、自动化和创新,从而推动业务发展[0][7]。

从市场定位来看,Dynatrace的核心竞争力体现在三个层面:首先,公司被Gartner魔力象限列为

Dynatrace的核心技术优势在于其专有的

- 因果AI(Causal AI):区别于传统的预测性AI,Dynatrace的因果AI能够理解系统行为之间的因果关系,自动进行根因分析,而不仅仅是关联性分析

- 自动化根因定位:当系统出现问题时,AI引擎能够自动识别问题的根源,大幅缩短故障排查时间

- 智能代码修复建议:系统能够自动生成代码修复建议,实现从问题检测到修复的闭环

- 全栈统一数据平台:通过Grail数据湖将日志、指标、追踪、用户体验数据统一整合

在2026年1月的"Dynatrace Perform 2026"大会上,公司进一步推出了

Dynatrace平台提供真正的

| 监控维度 | 覆盖范围 |

|---|---|

| 应用性能监控(APM) | 深度代码级性能分析 |

| 基础设施监控 | 容器、Kubernetes、云资源 |

| 数字体验监控(DEM) | 真实用户和合成监控 |

| 日志管理 | 下一代日志分析 |

| 安全监控 | 运行时应用安全、漏洞优先级 |

| AI/ML可观测性 | AI模型性能监控 |

这种全栈覆盖能力使Dynatrace区别于仅专注于某一领域的竞争对手(如Datadog侧重基础设施监控、Splunk/Elastic侧重日志分析),能够满足大型企业对

Dynatrace建立了强大的

- 超大规模云提供商:AWS、Microsoft Azure、Google Cloud的深度集成

- 系统集成商:与全球系统集成商(GSI)合作进入大型企业项目

- 技术联盟:与ServiceNow等ITSM工具无缝集成

- AI/LLM供应商:为OpenAI等AI模型提供可观测性支持

公司强调通过合作伙伴生态系统参与数字化转型项目,在客户采购周期的早期阶段就建立联系[7]。

Dynatrace展现了

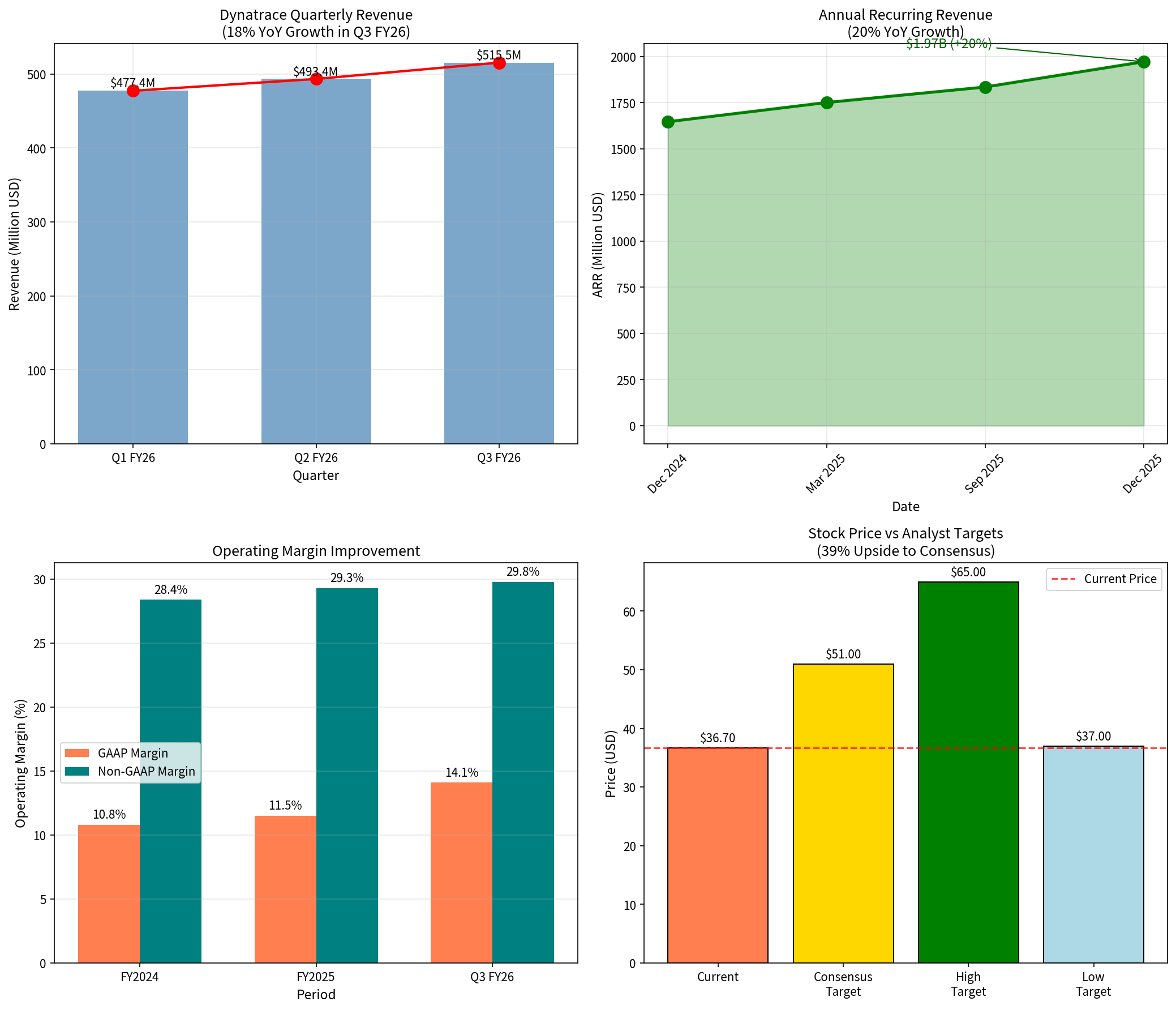

| 财务指标 | Q3 FY2026 | 同比变化 | 备注 |

|---|---|---|---|

| 总收入 | $5.15亿 | +18% YoY | 连续多个季度双位数增长 |

| 订阅收入 | $4.93亿 | +18% YoY | 占总收入95.7% |

| ARR | $19.72亿 | +20% YoY | 年度经常性收入 |

| GAAP运营利润 | $0.73亿 | +53% YoY | 盈利能力显著改善 |

| 非GAAP运营利润 | $1.53亿 | +17% YoY | 运营利润率29.8% |

从季度趋势来看,公司收入呈现持续增长态势,FY2025全年收入约17.4亿美元,YTD FY2026收入已达14.87亿美元[0][7]。

Dynatrace的盈利能力持续改善:

- GAAP运营利润率:从FY2023的9.4%提升至Q3 FY2026的14.1%

- 非GAAP运营利润率:稳定在29-30%水平,体现高毛利SaaS模式的规模效应

- 毛利率:81%(Q3 FY2026),保持稳定

公司表示正在采取"平衡且纪律严明"的方式运营业务,在投资未来增长机会的同时,优化成本结构和提升效率[7]。

- 自由现金流:YTD FY2026为3.17亿美元(同比+11%),FCF利润率达21.3%

- 现金储备:现金及现金等价物10.92亿美元,财务实力雄厚

- 运营现金流:YTD FY2026为3.35亿美元

- 递延收入:9.77亿美元(流动部分),体现强劲的预付费订阅业务

公司保持健康的资产负债表,无重大债务负担,为持续研发投入和战略并购提供充足弹药[0][7]。

- 美元净留存率(NRR):111%,表明现有客户群体持续扩大使用量

- 高客户粘性:订阅模式+平台深度整合带来高切换成本

- 扩张机会:通过DPS(Dynatrace Platform Subscription)许可模式驱动更广泛消费

| 竞争对手 | 定位 | 优势领域 | Dynatrace应对策略 |

|---|---|---|---|

Datadog |

全栈可观测性领导者 | 基础设施监控、云服务集成 | 强化因果AI、全栈覆盖 |

New Relic |

开发者导向全栈监控 | 开发者体验、定价灵活性 | 企业级功能、AI自动化 |

Splunk |

日志分析安全平台 | 安全运营、机器数据 | 下一代日志管理集成 |

Elastic |

搜索驱动可观测性 | Elasticsearch生态、开源 | 统一平台简化架构 |

Grafana/Prometheus |

开源可视化方案 | 成本效益、自托管 | 企业支持、AI能力 |

从市场份额看,Datadog和Dynatrace处于可观测性市场的

根据LogicMonitor 2026年展望报告,

- 运行2-3个可观测性平台的组织(66%)存在功能重叠、数据管道重复、维护成本高企的问题

- 67%的组织运行4-5个平台,面临更大的复杂性问题

可观测性市场正处于

| 预测来源 | 当前规模 | 2033年预测 | CAGR |

|---|---|---|---|

| 市场研究 | $55亿 | $125亿 | 11.2% |

此外,云原生应用保护平台(CNAPP)市场规模预计从2024年的83亿美元增至2030年,复合年增长率达21.8%[4]。AI驱动的IT运营(AIOps)市场同样保持强劲增长。

- 企业加速向云原生架构迁移,带来更复杂的分布式系统

- AI应用(GenAI、Agentic AI)爆发式增长,需要专门的可观测性支持

- 多云和混合云环境的普及增加了监控复杂度

- 企业IT预算压力推动工具整合,降低TCO

- 67%的组织计划在1-2年内整合可观测性工具

- 统一平台成为AI驱动自动化的前提条件

- 数字化转型从试验阶段进入规模化部署

- 关键业务系统对性能和可用性要求提升

- DevOps和SRE实践的普及推动可观测性需求

- 网络安全威胁增加推动运行时安全需求

- 合规要求(如SOX、GDPR)需要完整的审计追踪

- 可观测性与安全的融合(Security Observability)成为新趋势

公司明确三大增长战略[7]:

- 技术创新:持续投资AI和自动化能力,向自主运营平台演进

- 客户扩张:深化现有客户关系,扩大平台使用范围和消费金额

- 市场拓展:聚焦最大的500家全球企业和战略客户,国际市场扩张

特别值得关注的是,公司正在推动向**自主可观测性(Autonomous Observability)**的转型,从传统监控工具升级为能够自主决策和行动的平台。这一定位契合AI驱动的IT运营趋势[5]。

优势因素 |

分析 |

|---|---|

ARR 20%增长 |

稳定的20% ARR增长表明业务增长动力充足 |

111%净留存率 |

现有客户持续扩张,新客户获取能力健康 |

高毛利SaaS模式 |

81%毛利率提供充足的研发和营销投入空间 |

AI热潮受益者 |

AI应用爆发带来新的可观测性需求,利好全栈平台 |

企业级定位 |

专注大型企业客户,合同金额大、粘性高 |

强劲现金流 |

自由现金流为正,支持持续投资和股票回购 |

分析师共识看涨 |

76.5%分析师给予买入评级,共识目标价较当前价有39%上涨空间 |

风险因素 |

影响分析 |

|---|---|

宏观经济不确定性 |

企业IT预算可能收缩,影响软件采购决策 |

大型云厂商竞争 |

AWS、Azure、Google Cloud推出自有监控工具 |

Datadog竞争压力 |

同为市场领导者,在基础设施监控领域更具优势 |

定价压力 |

市场竞争可能限制提价空间 |

AI炒作周期 |

AI热潮可能降温,影响市场预期 |

技术快速迭代 |

需要持续高额研发投入保持技术领先 |

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $110.6亿 | 中型SaaS公司 |

| P/E (TTM) | 59.9x | 略高于SaaS平均水平 |

| P/S (TTM) | 5.7x | 合理区间 |

| EV/FCF | 20.3x | 反映增长溢价 |

| PEG | ~3.0 | 体现增长预期 |

- 买入:76.5%(26位分析师)

- 持有:23.5%(8位分析师)

- 目标价区间:$37.00 - $65.00

- 共识目标价:$51.00(隐含39%上涨空间)

截至2026年2月10日,Dynatrace股价表现[0][3]:

| 时间段 | 表现 |

|---|---|

| 1个月 | -13.13% |

| 3个月 | -21.38% |

| 6个月 | -20.57% |

| YTD | -13.27% |

| 1年 | -39.99% |

- 趋势判断:横盘整理(Sideways),无明确方向

- 价格区间:支撑位$35.68,阻力位$38.31

- Beta系数:0.81(相对于SPY),波动性低于大盘

- MACD:无交叉信号,偏空

- RSI:正常区间

股价从2024年高点回调约40%,主要受整体软件股估值压缩影响。当前价格对应

- 技术壁垒:Davis AI因果分析引擎是市场上最成熟的AIOps技术之一

- 全栈平台:统一的可观测性平台契合企业工具整合趋势

- 客户粘性:111%净留存率和81%毛利率验证商业模式质量

- 增长赛道:可观测性市场11-12%复合增长,AI热潮提供额外增量

- 财务健康:强劲现金流和低负债提供抗风险能力

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 业务增长动力 | 8/10 |

ARR 20%增长,净留存率111% |

| 市场地位 | 8/10 |

Gartner领导者,与Datadog并列第一梯队 |

| 技术竞争力 | 9/10 |

Davis AI引擎领先行业 |

| 财务质量 | 8/10 |

盈利改善,现金流健康 |

| 估值合理性 | 7/10 |

回调后估值修复,但仍有上涨空间 |

- 宏观经济下行可能导致企业IT支出收缩

- Datadog和云厂商的竞争压力持续存在

- AI热潮可能降温,影响市场对公司的增长预期

- 估值修复需要时间,投资者需有耐心

[0] 金灵API - Dynatrace公司概览与市场数据 (https://www.gilin-ai.com)

[1] 金灵API - Dynatrace财务分析 (https://www.gilin-ai.com)

[2] Cloudchipr - Best Cloud Observability Tools 2026 (https://cloudchipr.com/blog/best-cloud-observability-tools-2026)

[3] 金灵API - Dynatrace技术分析 (https://www.gilin-ai.com)

[4] LogicMonitor - 2026 Observability & AI Outlook for IT Leaders (https://www.logicmonitor.com/resources/2026-observability-ai-trends-outlook)

[5] VMblog - A Look Back at Dynatrace Perform 2026 and AI-Powered Observability (https://www.youtube.com/watch?v=rbsTc95BWJE)

[6] IBM - Observability Trends 2026 (https://www.ibm.com/think/insights/observability-trends)

[7] SEC - Dynatrace Q3 FY2026 10-Q Filing (https://www.sec.gov/Archives/edgar/data/1773383/000177338326000008/dt-20251231.htm)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.