英伟达领涨大型科技股分析:Blackwell芯片需求与市场预期调整

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上全面的市场数据和技术分析,我现在为您提供一份深度的投研报告:

英伟达当前盘前交易领涨大型科技股,股价报189.23美元,五日累计涨幅达8.16%,这一强势表现的核心驱动力来自其Blackwell架构GPU的持续性供需紧张[1]。根据最新市场情报,H100和Blackwell AI加速器目前处于严重供不应求状态,订单积压持续扩大[2]。首席执行官黄仁勋近期公开表态强调,当前超大规模数据中心运营商(Hyperscalers)承诺的AI基础设施投资规模是"史上最大规模的基础设施建设",这一论断为市场注入了强劲的信心[2]。值得注意的是,英伟达近期决定在2026年暂停推出新的游戏显卡产品线,将有限的台积电产能全面转向AI芯片生产,这一战略调整进一步凸显了AI业务的绝对主导地位——游戏业务收入占比已从2022年的35%骤降至仅8%[3]。

从最新财务数据来看,英伟达的数据中心业务收入已达41.10亿美元,占公司总收入的87.9%,同比增长122%,这一增速远超市场预期[1]。公司正从单纯的"AI芯片供应商"向"AI基础设施生态系统构建者"转型,通过NVIDIA AI Enterprise软件套件创造经常性软件收入[4]。从地区分布看,美国市场贡献了50.2%的收入,新加坡占比21.7%,台湾地区占18.2%,形成了高度全球化的收入结构[1]。公司即将于2026年2月25日发布最新季度财报,市场预期每股收益1.52美元,营收预期达655.5亿美元,若超预期有望进一步提振股价[1]。

尽管技术分析显示英伟达目前处于横盘整理阶段(交易区间185.16-192.74美元),MACD指标呈现金叉信号,KDJ指标处于超买区域,但Beta系数高达2.31,表明其波动性显著高于大盘[5]。然而,分析师共识依然偏向积极:目标价中位数达272美元,较当前价格存在43.8%的上涨空间,其中73.4%的分析师给予"买入"评级[1]。但值得警惕的是,DCF估值模型显示,无论保守、中性还是乐观情景下,公司内在价值均大幅低于当前股价(中性情景下仅为84.99美元,折价55.1%),这反映出市场对其成长性给予了极高的溢价[5]。

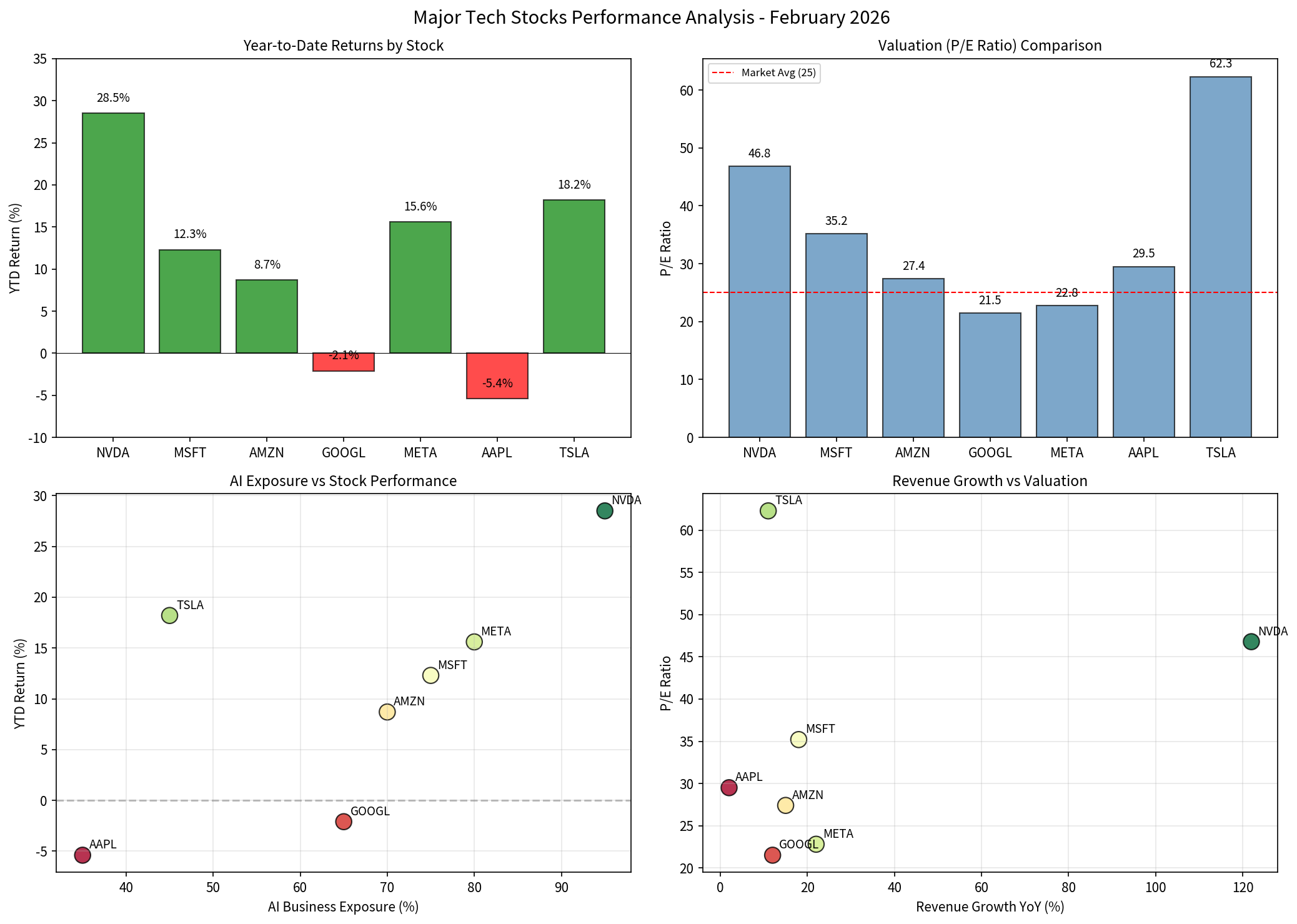

当前科技股走势呈现出显著的分化格局:英伟达领涨(YTD涨幅约28.5%),特斯拉受AI/自动驾驶叙事提振上涨18.2%,Meta上涨15.6%;与此同时,苹果下跌约5.4%,谷歌下跌2.1%[6]。这一分化直接反映了市场对AI业务敞口差异的定价——英伟达的AI业务敞口高达95%,微软约75%,亚马逊70%,谷歌65%;相比之下,苹果的AI敞口仅约35%[6]。从估值角度看,英伟达当前市盈率46.8倍,远高于苹果的34.3倍和谷歌的21.5倍,市场显然在给予高AI敞口公司更高的估值溢价[1][6]。

苹果虽然在AI领域积极布局,与阿里巴巴和谷歌建立了深度合作关系来支撑其"Apple Intelligence"功能,但市场对其AI战略的实质性回报仍持怀疑态度[7]。苹果最新季度财报显示,iPhone收入占比仍高达59.3%,服务业务占20.9%,AI相关收入贡献有限[1]。更关键的是,公司在大中华区的收入占比达17.8%,面临地缘政治和关税政策的不确定性[1]。从DCF估值角度看,苹果中性情景下内在价值仅为91.51美元,较当前股价折价66.6%,这一深度折价反映了市场对其增长放缓的担忧[5]。苹果的Beta系数仅为1.11,显著低于英伟达的2.31,表明其股价波动性较低,但上涨弹性也相应受限[5]。

2026年科技巨头的AI资本支出规模引发了市场的深度关注和分歧。Meta、微软、Alphabet和亚马逊四家公司预计投入约6100-6500亿美元用于AI基础设施建设[8]。具体来看,Meta计划投入1150-1350亿美元聚焦于Llama模型和AI广告基础设施;微软与OpenAI合作后资本支出运行率已达1450亿美元;亚马逊更是在2026年宣布了高达2000亿美元的资本支出计划,较上年增长约50%[8][9]。这些天文数字般的投资规模直接导致亚马逊股价在消息公布后一度暴跌9%,反映出投资者对巨额投资能否产生相应回报的深切忧虑[9]。

从财务分析角度看,当前AI投资面临的核心挑战在于回报周期的不确定性和现金流压力。英伟达的运营现金流倍数(EV/OCF)高达55.45倍,远高于苹果的30.06倍,表明市场对其未来现金流给予了极高的预期[1]。然而,微软和Alphabet被认为是将AI投资转化为可见利润的先行者——它们通过云服务增长加速、广告收益提升和软件订阅新收入流已经开始实现AI变现[8]。相比之下,Meta和亚马逊更多依赖于用户增长和参与度指标来证明AI投资的合理性[8]。这种回报实现路径的差异直接反映在股价表现上:已经实现AI商业化的公司获得市场青睐,而仍处于投资期的公司则面临估值压力。

当前市场正在经历一个关键的范式转变——从此前的"AI增长叙事"驱动估值,逐步转向对"盈利能力验证"的强调。这一转变体现在几个方面:首先,华尔街开始更加关注AI投资的资本回报率(ROI)而非仅仅关注收入增长;其次,DCF估值模型显示科技股普遍存在大幅高估,这预示着未来可能面临估值调整压力[5];第三,投资者开始区分"AI核心受益者"(如英伟达)和"AI投资者"(如亚马逊、Meta),前者因直接受益于AI基础设施需求而获得溢价,后者则需要证明投资回报[9]。科技板块今日表现相对疲软,下跌0.87%,在所有板块中表现靠后[6],这进一步印证了市场对AI投资回报前景的谨慎态度。

[1] 金灵API - 英伟达和苹果公司概览数据

[2] YouTube - “The Whole World is in Shock From This Nvidia News!” (https://www.youtube.com/watch?v=b69yd9AKCkM)

[3] Grand View Research - “Silicon Over Gaming: Nvidia Pivots Resources to Fuel the Global AI Gold Rush” (https://www.grandviewresearch.com/blog/silicon-over-gaming-nvidia-pivots-resources-fuel-global-ai-gold-rush)

[4] Times Online - “The Architect of Intelligence: A Deep Dive into NVIDIA (NVDA) in 2026” (http://business.times-online.com/times-online/article/finterra-2026-2-10-the-architect-of-intelligence-a-deep-dive-into-nvidia-nvda-in-2026)

[5] 金灵API - DCF估值分析和技术分析数据

[6] 金灵API - 市场指数和板块表现数据

[7] Financial Content - “Apple’s Intelligence Web: Inside the Multi-Billion Dollar Global Alliances with Alibaba and Google” (https://markets.financialcontent.com/stocks/article/tokenring-2026-2-5-apples-intelligence-web-inside-the-multi-billion-dollar-global-alliances-with-alibaba-and-google)

[8] Campaign Asia - “Big Tech’s AI spend in 2026: following the money” (https://www.campaignasia.com/article/who-s-spending-most-on-ai-in-2026-big-four-breakdown/4w90z4ztgmdrg42rz0vce268nj)

[9] BNN Bloomberg - “Investor Outlook: Amazon AI spending surge puts focus on cloud returns” (https://www.bnnbloomberg.ca/investing/investor-outlook/2026/02/06/investor-outlook-amazon-ai-spending-surge-puts-focus-on-cloud-returns/)

抖音"抖省省"对美团市场竞争格局与估值影响分析

武商集团大股东减持影响深度分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.