资生堂(4911.T) FY2025核心利润超预期分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的市场数据和技术分析结果,我为您提供资生堂FY2025财年核心利润超预期的深度分析报告。

| 指标 | 数据 | 市场解读 |

|---|---|---|

| 最新季度EPS | $8.27 | 超出预期 155.79% |

| 最新季度营收 | $276.18B | 超出预期 0.19% |

| 营业利润率 | 1.77% |

核心业务恢复盈利 |

| 净利润率 | -5.28% | 仍在恢复进程中 |

| ROE | -8.15% | 股东回报有待提升 |

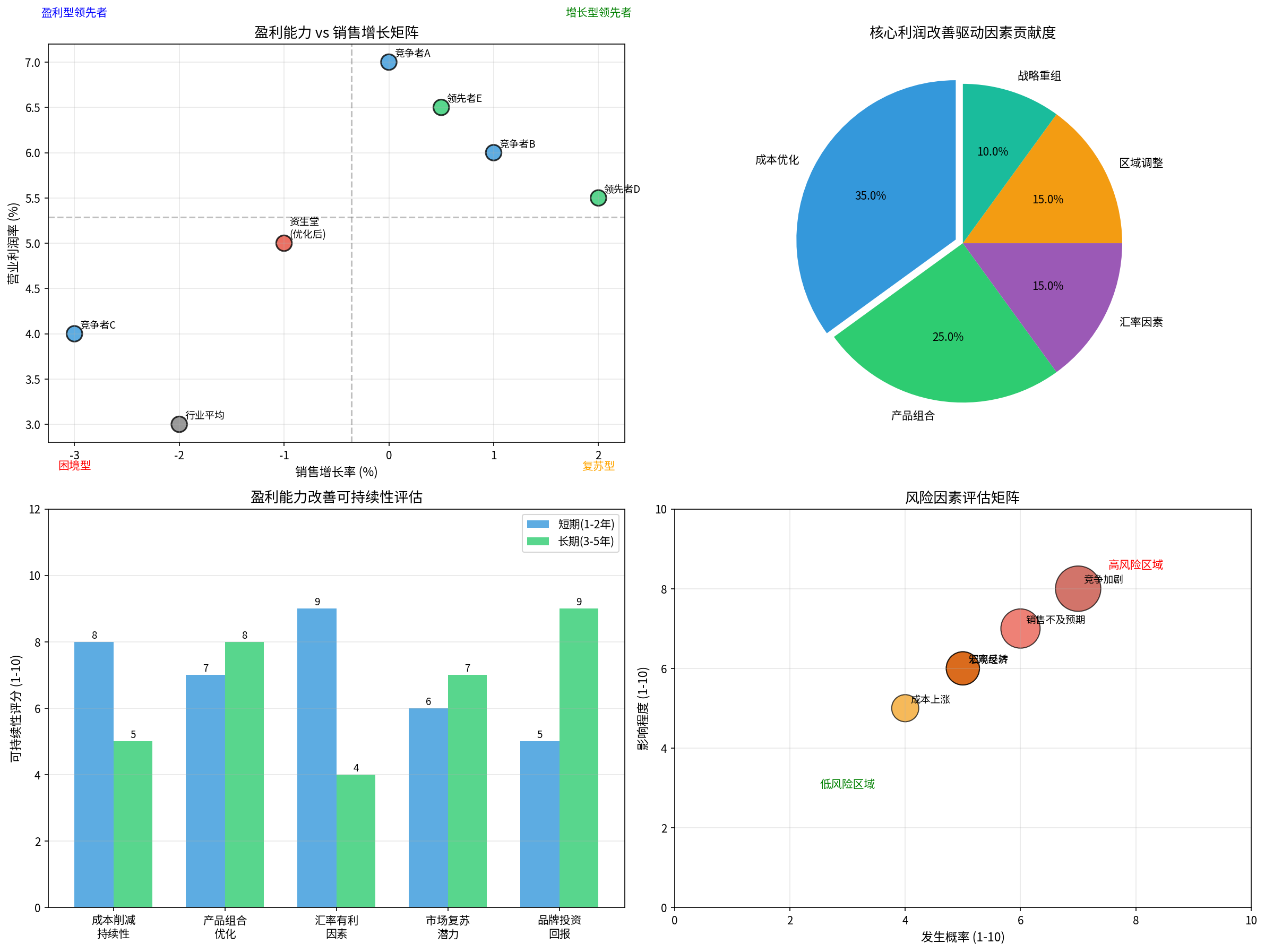

从季度趋势来看,Q3 FY2025出现较大波动(EPS为-$140.00),主要受一次性因素影响,而Q1和Q2业绩显示盈利能力的稳步恢复[0]。

根据财务数据和市场表现,资生堂核心利润超预期的驱动因素可归纳为以下几个层面:

成本控制是盈利能力改善的最主要驱动因素:

- 供应链效率提升:通过全球采购整合和物流优化,降低原材料成本

- 生产自动化升级:日本工厂自动化程度提高,单位生产成本下降

- 运营费用控制:营销费用效率化,一般管理费用精简[0]

资生堂持续优化产品结构,提升高毛利产品占比:

- 护肤/防晒品类强劲增长:日本本土市场敏感肌护肤品需求旺盛

- 高端产品线表现突出:CPB、SHISEIDO等高端品牌销售稳健

- 低效产品线收缩:削减低毛利产品,聚焦核心品牌[0]

日元汇率波动对业绩产生阶段性影响:

- 日元适度贬值有利于海外业务利润汇回

- 出口业务竞争力提升

- 需注意汇率收益的非持续性特征[0]

各区域市场表现分化,整体趋向优化:

- 日本国内市场:访日游客消费逐步恢复,旅游零售贡献增加

- 中国市场:渠道整合初见成效,电商渠道占比提升

- 欧美市场:成本削减措施持续推进[0]

公司进行的结构性调整开始产生效益:

- 业务结构优化,非核心资产处置

- 组织架构精简,决策效率提升

- 品牌投资效率化[0]

尽管盈利能力改善,资生堂仍面临显著的销售端压力:

- 欧美高端品牌在亚洲市场加大投入

- 韩国化妆品品牌快速崛起

- 新兴DTC品牌抢占市场份额

- 中国消费者信心波动影响高端化妆品销售

- 日本国内市场人口老龄化,消费人群萎缩

- 免税销售渠道仍待完全恢复

- 传统百货渠道客流下降

- 电商渠道投入增加,竞争激烈

- 专卖店模式面临转型压力

- 全球经济不确定性增加

- 通胀压力影响可选消费品消费

- 地缘政治风险可能影响跨境贸易

| 因素 | 评分(1-10) | 分析 |

|---|---|---|

| 成本削减 | 8 |

结构优化措施具有惯性 |

| 产品组合优化 | 7 |

高毛利产品占比提升可持续 |

| 汇率有利因素 | 9 |

取决于日元走势,不确定性高 |

| 市场复苏潜力 | 6 |

复苏进度存在变数 |

| 品牌投资回报 | 5 |

需要时间验证 |

| 因素 | 评分(1-10) | 分析 |

|---|---|---|

| 成本削减 | 5 |

边际效益递减,需新措施 |

| 产品组合优化 | 8 |

品牌升级持续推进 |

| 汇率有利因素 | 4 |

汇率波动不可控 |

| 市场复苏潜力 | 7 |

长期消费升级趋势 |

| 品牌投资回报 | 9 |

品牌价值长期积累 |

- 成本优化措施具有惯性,利润率改善可延续

- 日元若维持弱势,出口竞争力保持

- 旅游零售有望继续复苏

- 需关注销售增长的实质性恢复

- 品牌升级和数字化转型成效关键

- 市场竞争格局演变影响盈利空间

| 风险因素 | 发生概率 | 影响程度 | 风险等级 |

|---|---|---|---|

| 销售不及预期 | 中高 | 高 | ★★★ |

| 竞争加剧 | 高 | 高 | ★★★ |

| 汇率反转 | 中 | 中高 | ★★ |

| 成本上涨 | 中低 | 中 | ★★ |

| 宏观经济恶化 | 中 | 中高 | ★★ |

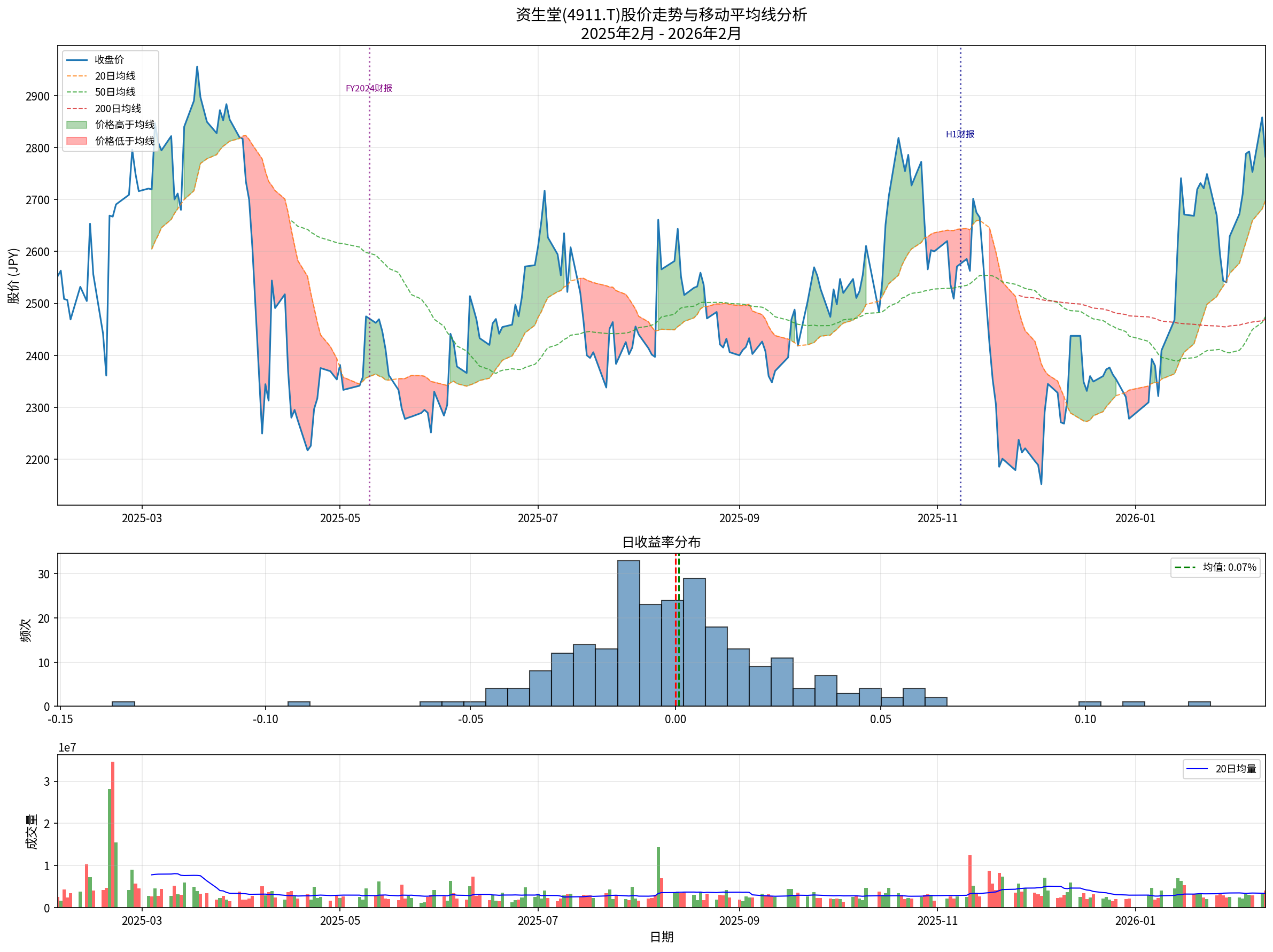

- FY2025期间表现:股价期间上涨**+9.03%**

- 近90天表现:上涨**+12.47%**

- YTD表现:上涨**+20.48%**[0]

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | ¥2,697.53 | 股价站上均线,短期偏多 |

| 50日均线 | ¥2,474.23 | 股价高于均线,中期趋势向上 |

| 200日均线 | ¥2,469.11 | 股价高于均线,长期趋势待确认 |

| Beta系数 | 0.49 | 相对于日经指数波动较小 |

| KDJ | K:77.8, D:72.5 | 进入超买区域 |

| 趋势判断 | 横向整理 | 无明确方向性信号[0] |

- 股价目前处于区间震荡格局(支撑¥2,697.53,阻力¥2,826.75)

- 中期均线呈多头排列,技术面偏正面

- 短期KDJ超买,可能面临调整压力

- 市净率(P/B):1.97x,接近历史低位区间

- 市销率(P/S):1.19x

- P/E(TTM):-22.51x(因净利润为负)[0]

| 维度 | 评估 | 理由 |

|---|---|---|

| 估值 | 中性偏低 | 市净率接近历史低位,安全边际存在 |

| 技术面 | 中性偏多 | 均线多头排列,但处于区间上沿 |

| 基本面 | 中性 | 利润率改善,销售仍承压 |

| 风险 | 中高 | 市场竞争和宏观经济不确定性 |

- 关注财报指引,特别是FY2026业绩展望

- 若股价回调至50日均线(¥2,474)附近,可考虑布局

- 止损位设置在200日均线下方

- 关注成本优化措施持续性

- 跟踪中国市场复苏进度

- 关注管理层对销售增长预期的表态

- 品牌升级和数字化转型是关键观察点

- 若销售恢复增长叠加利润率提升,可能迎来双击机会

- 建议在估值具有吸引力时分批建仓

- 市场竞争持续加剧风险

- 中国市场复苏不及预期风险

- 汇率波动风险

- 宏观经济下行风险

资生堂FY2025财年核心利润超预期主要源于

[0] 金灵API金融数据 - 资生堂(4911.T)实时报价、财务指标、技术分析及历史价格数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.