央行适度宽松货币政策对下半年A股市场流动性和板块轮动影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

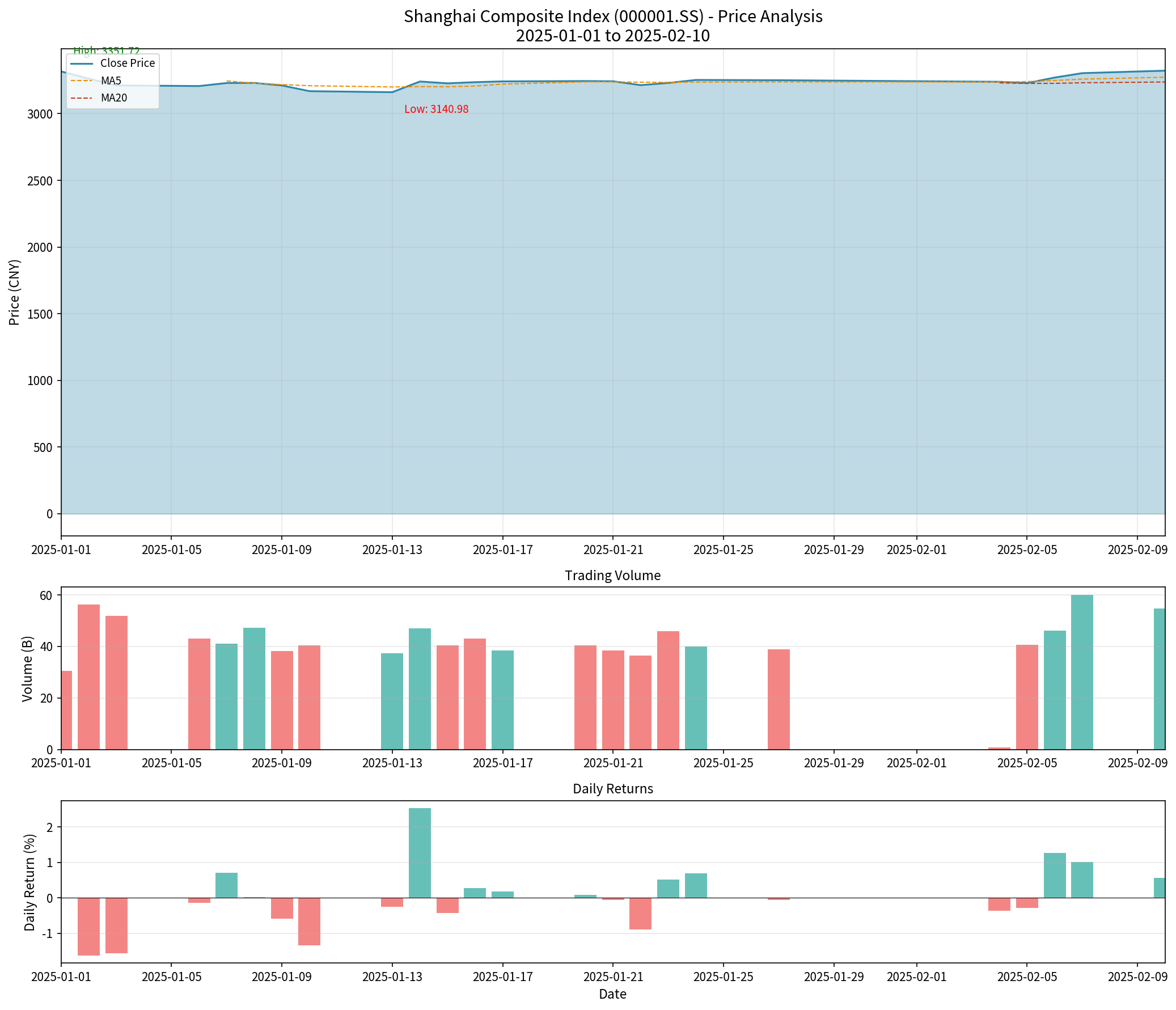

根据最新市场数据[0],上证指数在2025年初至2月10日期间呈现窄幅震荡格局:

| 指标 | 数值 |

|---|---|

| 期初价格(1月1日) | 3,316.50点 |

| 期末价格(2月10日) | 3,322.17点 |

| 期间涨跌幅 | +0.17% |

| 区间振幅 | 6.71%(3,140.98 - 3,351.72点) |

| 年化波动率 | 14.85% |

| 日均成交量 | 415亿元 |

| 5日均线 | 3,272.97点 |

| 20日均线 | 3,237.26点 |

央行明确表示将继续实施

| 工具类型 | 预期空间 | 主要影响 |

|---|---|---|

降准 |

1-2次(25-50BP) | 释放中长期流动性,增强金融机构信贷投放能力 |

降息 |

MLF/LPR下行20-30BP | 降低实体经济融资成本,提振市场信心 |

结构性工具 |

再贷款、再贴现额度扩大 | 定向支持科技创新、绿色低碳、小微企业等重点领域 |

适度宽松的货币政策将通过以下路径向A股市场传导:

货币政策宽松 → 银行间流动性充裕 → 金融机构负债端成本下降

↓

实体经济融资成本下降 → 企业盈利预期改善 → 股市估值提升

↓

居民财富效应增强 → 增量资金入市意愿上升 → A股市场流动性改善

- 无风险利率下行:国债收益率走低将提升权益类资产相对吸引力

- 信用扩张加速:社融增速有望企稳回升,企业资本开支意愿增强

- 风险偏好修复:流动性充裕环境下,市场风险偏好将逐步提升

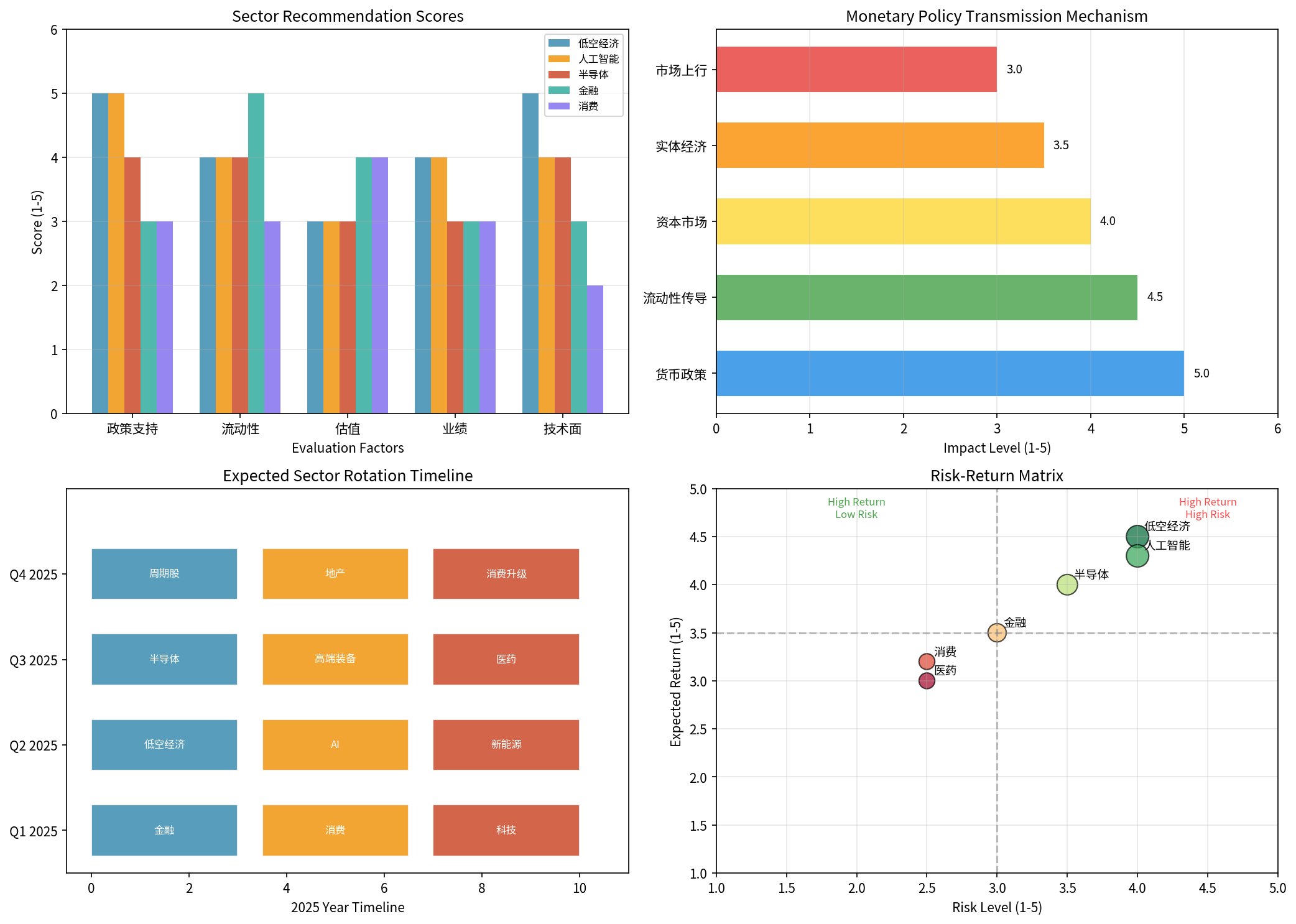

基于您的提供的政策信息,结合市场数据分析,下半年应重点关注以下三大主线:

五部门联合部署低空基础设施建设,将推动低空经济从概念期迈入产业化阶段[0]。

| 环节 | 核心领域 | 重点受益方向 |

|---|---|---|

基础设施层 |

空管系统、起降场站、充电网络 | 空管设备、智慧城市服务商 |

网络安全层 |

数据加密、通信安全、隐私保护 | 网络安全、密码学企业 |

通信技术层 |

5G/6G专网、北斗导航、遥感监测 | 通信设备、北斗应用企业 |

飞行器层 |

无人机、eVTOL、通用航空器 | 碳纤维复合材料、锂电池、航电系统 |

应用服务层 |

物流配送、城市巡检、应急救援 | 物流企业、测绘服务商 |

八部门加快招标投标领域人工智能推广应用,标志着AI应用从技术验证进入规模化落地阶段[0]。

| 领域 | 应用方向 | 市场空间 |

|---|---|---|

智慧城市 |

交通调度、公共安全、能源管理 | 万亿级 |

智能制造 |

工业机器人、数字孪生、预测性维护 | 千亿级 |

金融科技 |

智能投顾、风控模型、反欺诈 | 千亿级 |

智慧政务 |

政务服务、审批流程、城市治理 | 百亿级 |

| 板块类型 | 受益逻辑 | 代表行业 |

|---|---|---|

金融板块 |

券商受益于成交量活跃+注册制改革 | 证券、保险、银行(分化) |

地产链 |

融资成本下降+销售边际改善 | 地产、家居、建材 |

消费成长 |

利率下行提升估值容忍度 | 食品饮料、医药、电子 |

科技制造 |

融资环境改善+研发投入加码 | 新能源、半导体、高端装备 |

| 指标 | 预期区间 |

|---|---|

上证指数 |

3,100 - 3,600点 |

创业板指 |

1,800 - 2,400点 |

流动性 |

边际改善,社融增速企稳回升 |

估值水平 |

沪深300 PE 12-14倍(历史中位偏下) |

业绩增速 |

全A净利润增速5-8%,结构性分化明显 |

市场风格 |

成长风格可能阶段性占优 |

- 海外风险:美联储政策不确定性、地缘政治扰动

- 国内风险:通缩压力、房地产风险、地方政府债务

- 市场风险:IPO节奏、限售解禁、量化交易影响

- 保持中性偏多仓位,灵活调整应对市场波动

| 配置比例 | 配置方向 | 核心标的类型 |

|---|---|---|

50% |

低空经济、AI应用、金融龙头 | 政策+流动性双驱动 |

30% |

新能源、半导体、医药 | 周期反转+估值修复 |

20% |

黄金、国债、高股息 | 防御配置+风险管理 |

- 逢低布局:不追涨杀跌,在回调中逐步建仓

- 量能配合:关注成交量能否有效放大,验证市场趋势

- 轮动节奏:把握政策驱动的板块轮动机会,避免极端风格暴露

央行适度宽松的货币政策将为下半年A股市场提供

- 🔥 新质生产力:低空经济、AI应用、半导体国产替代(高弹性)

- 🛡️ 高股息资产:银行、公用事业、运营商(防御配置)

- 📈 消费复苏:汽车、家电、食品饮料(估值修复)

[0] 金灵AI金融数据库 - 市场数据、技术分析与财务指标

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.