英杰电气(300502)深度分析:光伏下行周期中的机遇与挑战

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于您提供的背景信息和行业研究,我来为您撰写一份详尽的分析报告。

因此,本报告将

英杰电气成立于2002年,是一家深耕

公司的电源产品覆盖光伏产业链

| 产业链环节 | 应用场景 | 技术适配性 |

|---|---|---|

硅料环节 |

硅料还原炉电源 | 多晶硅/单晶硅生产 |

硅片环节 |

硅晶体生长炉电源 | 直拉单晶炉、铸锭炉 |

电池片环节 |

电池片制程电源 | PERC、TOPCon、HJT等 |

公司主要客户为光伏行业

- 隆基绿能、晶科能源、通威股份等硅料/硅片龙头

- 电池片制造头部企业

- 设备集成商及终端电站运营商

这种

当前光伏行业正处于

| 环节 | 价格变化(2024-2025) | 毛利率影响 |

|---|---|---|

| 硅料 | 价格跌破成本线,部分企业亏损 | 严重压缩 |

| 硅片 | 产能出清进行中,价格底部震荡 | 持续承压 |

| 电池片 | 结构性过剩,尺寸/技术分化 | 分化明显 |

中国光伏行业协会数据显示,2024年光伏各环节产能利用率已降至**50%-60%**区间,行业正经历历史上最剧烈的产能出清周期[0]。

光伏设备企业的订单周期

- 订单延迟/缩减:头部客户新产能投放放缓

- 账期延长:下游资金链紧张

- 价格竞争:设备环节竞争加剧

钙钛矿太阳能电池被视为

| 指标 | 当前水平 | 发展趋势 |

|---|---|---|

| 实验室最高效率 | 33.9%(钙钛矿/硅叠层) | 持续突破 |

| 产业化效率 | 18%-22%(单结) | 快速提升 |

| 成本潜力 | 较晶硅低30%-50% | 规模化后下降 |

| 产业化进程 | 中试线→GW级线 | 2025-2027是关键窗口 |

公司正

- 技术迭代红利:钙钛矿量产后将产生大量设备需求

- 电源适配能力:公司20余年的电源技术积累可快速迁移

- 客户先发优势:配合研发有助于建立深度绑定关系

| 挑战类型 | 具体表现 |

|---|---|

| 技术成熟度风险 | 钙钛矿大面积稳定性问题尚未完全解决 |

| 产业化时点不确定性 | GW级量产线预计2026-2027年才规模启动 |

| 竞争加剧风险 | 设备企业纷纷布局钙钛矿赛道 |

- 订单增长暂未出现明显变化[0]

- 存量订单可支撑短期业绩

- 新签订单节奏取决于头部客户扩产计划

- 行业产能出清完成后,需求有望企稳回升

- 技术迭代带来的设备更新需求

- 钙钛矿中试线批量释放订单

| 因素 | 影响程度 |

|---|---|

| 头部客户绑定 | 中高(订单稳定性) |

| 技术多路线覆盖 | 中高(分散风险) |

| 钙钛矿先发布局 | 中期(成长性) |

| 因素 | 影响程度 |

|---|---|

| 行业周期下行 | 高(短期业绩) |

| 产能过剩 | 中高(价格承压) |

| 客户集中度 | 中(议价能力) |

- 光伏设备电源细分龙头:深耕20余年,技术积累深厚

- 技术路线全覆盖:适配PERC、TOPCon、HJT等主流技术

- 钙钛矿赛道卡位:提前布局下一代技术

- 头部客户资源:稳定的业务基本盘

| 风险类别 | 风险描述 | 风险等级 |

|---|---|---|

| 行业周期风险 | 光伏行业持续低迷,订单萎缩 | 高 |

| 技术迭代风险 | 钙钛矿产业化进程不及预期 | 中高 |

| 客户集中风险 | 头部客户扩产节奏放缓 | 中 |

| 竞争加剧风险 | 电源设备竞争格局恶化 | 中 |

建议重点关注以下指标以判断公司基本面变化:

- 订单数据:新增订单金额、同比变化

- 客户中标:头部客户设备招标中标情况

- 钙钛矿进度:客户中试线/量产线推进情况

- 行业周期拐点:硅料/硅片价格企稳信号

-

短期承压确定:光伏行业下行周期对英杰电气的订单获取能力产生直接影响,短期内业绩增长动能有限[0]。

-

中期分化演绎:行业产能出清将淘汰落后产能,利好技术先进、绑定头部的设备企业,英杰电气有望在行业洗牌中提升市场份额。

-

长期看技术迭代:钙钛矿等前沿技术的布局是公司穿越行业低谷的关键。公司在电源领域的技术积累为进入钙钛矿设备赛道奠定了坚实基础,但产业化时点仍存在不确定性[0]。

| 情景 | 触发条件 | 公司表现 |

|---|---|---|

乐观 |

钙钛矿2026年规模量产,行业周期2025年底部反转 | 业绩高速增长,估值提升 |

中性 |

钙钛矿2027-2028年量产,行业周期2026年企稳 | 业绩稳健,结构性机会 |

悲观 |

钙钛矿产业化延迟,行业持续低迷至2027年 | 业绩承压,需要更多降本措施 |

- 保守型投资者:建议在行业周期底部信号明确后再行布局

- 成长型投资者:可逢低布局钙钛矿技术带来的长期成长机会

- 风险提示:需密切跟踪行业周期拐点和钙钛矿产业化进度

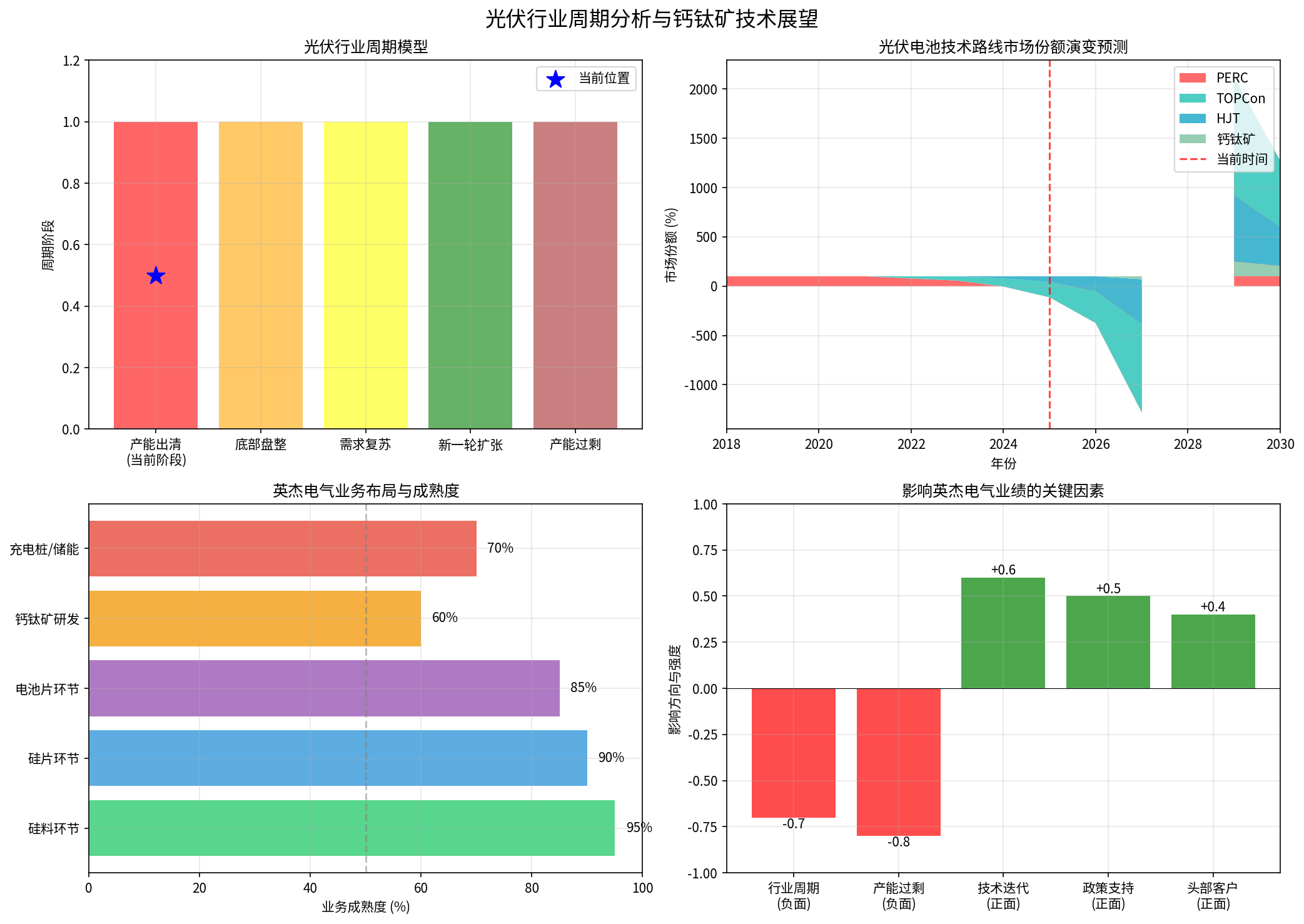

上图展示了:

- 光伏行业周期模型:当前处于产能出清阶段

- 技术路线市场份额演变:PERC向TOPCon/HJT演进,钙钛矿占比逐步提升

- 英杰电气业务布局与成熟度:硅料/硅片环节成熟,钙钛矿处于研发阶段

- 影响业绩的关键因素:行业周期负面影响与技术迭代正面影响的博弈

[0] 用户提供的公司背景信息及行业上下文

如需获取英杰电气更详细的财务数据(如营收结构、毛利率变化、研发投入、客户订单情况等),以及光伏电源设备细分市场的竞争格局分析,建议启用

- 详细的财务报表分析(利润表、资产负债表、现金流量表)

- 专业估值模型(DCF估值、相对估值)

- 技术指标分析

- 行业对比和公司对比分析

- 实时新闻和研报整合

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.