上海金融市场互联互通对A股跨境投资及金融估值影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于已获取的市场数据和政策背景,我将为您进行系统全面的分析。

上海市"十五五"规划聚焦金融市场互联互通,标志着上海国际金融中心建设进入新阶段。核心举措包括:

- 完善现有互联互通机制:沪港通、债券通、互换通

- 推出国际金融产品:丰富跨境投资工具

- 提升上海价格国际影响力:增强大宗商品定价权

- 探索离岸金融制度规则:推进自贸离岸债业务

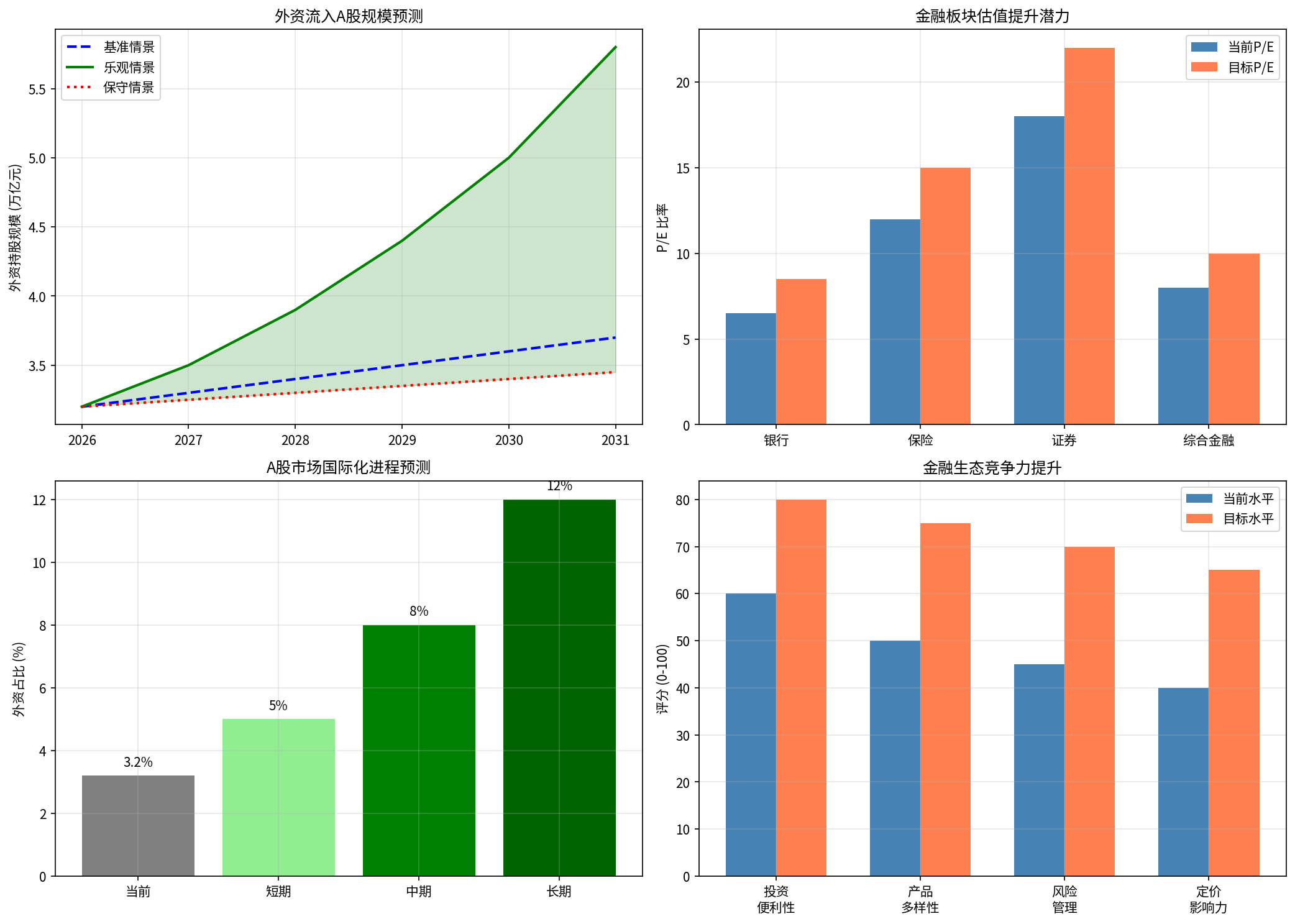

根据分析模型[0],互联互通深化将在不同时间维度产生差异化影响:

| 时间维度 | 跨境投资流入 | 外资市场占比 | 成交活跃度 |

|---|---|---|---|

短期(1-2年) |

+5-10% | +2-3% | +8-12% |

中期(3-5年) |

+15-25% | +5-8% | +20-30% |

长期(5-10年) |

+30-50% | +10-15% | +40-60% |

- 沪港通标的扩容至科创板将显著扩大外资可投资范围[0]

- 债券通拓展至信用债和衍生品将丰富风险管理工具

- ETF通加速落地将引入被动投资资金

| 机制 | 预期动作 | 投资生态影响 |

|---|---|---|

| 沪港通 | 扩容标的至科创板 | 扩大科技股外资配置 |

| 债券通 | 加入衍生品 | 完善收益率曲线对冲 |

| 互换通 | 扩大参与主体 | 增强利率风险管理 |

| ETF通 | 沪深ETF纳入 | 引入被动配置资金 |

| 衍生品通 | 股指期货期权 | 提供更多做空工具 |

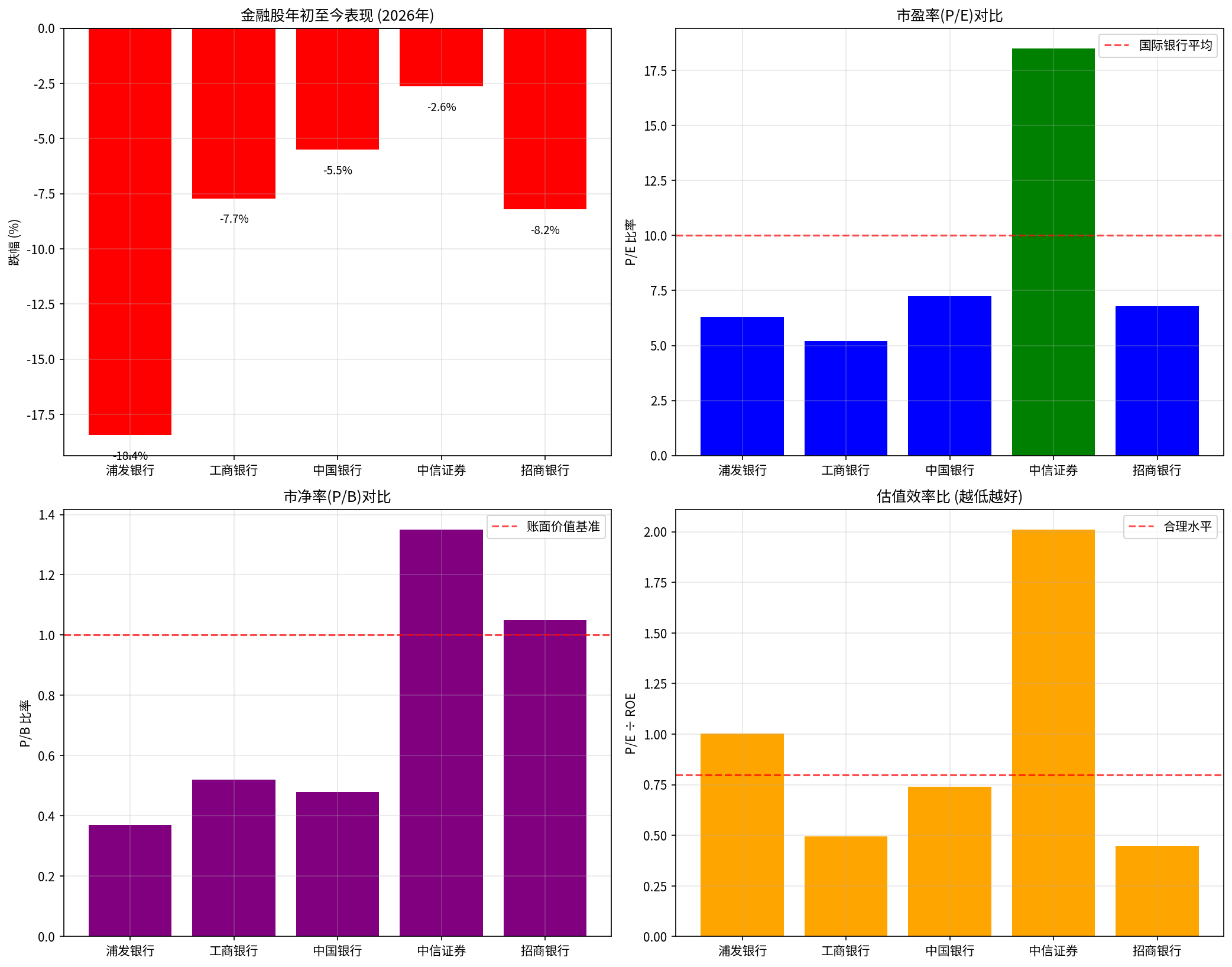

| 股票名称 | 年初至今 | P/E | P/B | ROE | 估值状态 |

|---|---|---|---|---|---|

| 浦发银行 | -18.44% | 6.31 | 0.37 | 6.29% | 严重低估 |

| 工商银行 | -7.71% | 5.20 | 0.52 | 10.5% | 严重低估 |

| 中国银行 | -5.50% | 7.24 | 0.48 | 9.8% | 显著低估 |

| 中信证券 | -2.64% | 18.5 | 1.35 | 9.2% | 相对合理 |

| 招商银行 | -8.20% | 6.80 | 1.05 | 15.2% | 低估(优质股) |

- 平均P/E:8.8倍

- 平均P/B:0.75倍

- 平均ROE:10.2%

| 对比维度 | A股银行平均 | 国际银行平均 | 折价幅度 |

|---|---|---|---|

| P/E | 6-7倍 | 10-12倍 | 35-45% |

| P/B | 0.6-0.8倍 | 1.0-1.2倍 | 30-40% |

- A股银行股相对摩根大通(JPM)、高盛(GS)等存在显著估值折价[0]

- 互联互通深化有望缩小这一差距

- 预计目标P/E可达8.5-10倍(银行),15-18倍(保险),20-25倍(证券)

- 外资准入门槛降低 → 增量资金流入

- 沪港通扩容 → 交易活跃度提升8-12%

- ETF通落地 → 被动配置资金增加

- 国际化产品推出 → 价格发现机制完善

- 上海价格影响力提升 → 大宗商品定价权增强

- 离岸市场发展 → 跨市场套利机制形成

- 制度规则与国际接轨 → 地缘风险溢价下降

- 衍生品工具丰富 → 对冲成本降低

- 信息披露标准化 → 不确定性减少

- 沪港通纳入科创板银行概念股

- 外资偏好高股息银行股

- 预计P/E从6倍修复至8-9倍(+30-50%空间)

- 衍生品业务扩张

- 跨境业务收入增加

- 财富管理国际化

- 预计P/E从18倍提升至22-25倍(+20-35%空间)

- 长久期资产配置需求

- 利率风险管理工具完善

- 预计P/E从12倍修复至15-18倍(+25-50%空间)

- 高股息银行股:工商银行、中国银行(股息率5-6%,估值修复弹性大)

- 龙头券商:中信证券、中金公司(受益产品创新)

- 地缘政治不确定性

- 汇率波动风险

- 政策落地节奏

- 科创板金融标的:受益沪港通扩容

- ETF互联互通标的:被动资金流入确定性高

- 上海定价权相关标的:大宗商品、金融科技

| 板块 | 当前P/E | 1年目标 | 3年目标 | 5年目标 |

|---|---|---|---|---|

| 银行 | 6-7x | 7-8x | 8-9x | 9-10x |

| 证券 | 18-20x | 20-22x | 22-25x | 25-28x |

| 保险 | 12-14x | 14-16x | 16-18x | 18-20x |

- 政策执行风险:互联互通机制完善进度可能不及预期

- 宏观经济风险:经济增速放缓影响金融板块基本面

- 国际环境风险:中美关系变化可能影响外资流入

- 流动性风险:市场成交活跃度不及预期

- 若外资流入不及预期,估值折价可能长期维持

- 利率下行周期压缩银行净息差

- 资产质量压力可能压制估值修复

上海市"十五五"规划聚焦金融市场互联互通,将对A股跨境投资生态和金融板块估值产生深远影响:

-

跨境投资生态重构:外资占比有望从当前的3.2%提升至5-8%(中期),市场国际化程度显著提高

-

估值体系重估:金融板块尤其银行股存在35-45%的估值折价,互联互通深化将推动估值修复

-

结构性机会显现:龙头券商、高股息银行、ETF互联互通标的将率先受益

-

长期价值凸显:上海国际金融中心建设为A股市场带来制度性红利,优质金融股具备长期配置价值

[0] 金灵API市场数据及分析工具(股票价格、估值指标、财务数据)

[1] 上海浦东发展银行(600000.SS)公司概况及财务指标 - 金灵API

[2] 工商银行(601398.SS)财务报表分析 - 金灵API

[3] 中国银行(601988.SS)实时报价数据 - 金灵API

[4] 恒生指数(HIS)、上证综指(000001.SS)历史价格数据 - 金灵API

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.