Vertiv(VRT)投资价值深度分析:数据中心基础设施增长动力与估值逻辑

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将为您提供一份全面深入的分析报告:

数据中心基础设施市场正处于前所未有的增长周期。根据ResearchAndMarkets的最新报告,全球数据中心市场规模从2024年的1,131.4亿美元增长至2025年的1,254.4亿美元,年复合增长率保持在10%以上[1]。这一增长主要由以下几个核心驱动力推动:

S&P Global Ratings的最新预测显示,美国前五大超大规模云服务提供商(Microsoft、Google、Amazon、Meta、Oracle)的资本支出总额将在2026年达到约

根据ConstructConnect的数据,2025年美国数据中心建设支出达到777亿美元,同比增长

Vertiv(股票代码:VRT)是数据中心关键数字基础设施的全球领导者,其核心产品包括:

| 产品类别 | 功能定位 | 市场地位 |

|---|---|---|

| 电源设备 | 不间断电源(UPS)、配电单元(PDU) | 全球前三 |

| 冷却系统 | 精密空调、液冷解决方案 | 行业领导者 |

| IT基础设施 | 机架、监控系统、服务解决方案 | 核心供应商 |

在数据中心支持基础设施市场中,Vertiv与Schneider Electric、Eaton、ABB、Siemens等巨头并驾齐驱,但凭借其专注于AI高密度散热和供电解决方案的差异化定位,在本轮AI基础设施建设周期中获得了超额增长[5]。

根据公司今日(2026年2月11日)发布的8-K财报[6]:

| 财务指标 | Q4 2025 | 同比变化 | 市场预期 |

|---|---|---|---|

| 净销售额 | $28.80亿 | +23% | 超预期 |

| 调整后营业利润 | $6.68亿 | +33% | 超预期 |

| 调整后营业利润率 | 23.2% | +170基点 | 超预期 |

| 调整后每股收益 | $1.30 | +37% | 符合预期 |

| 运营现金流 | $10.05亿 | +136% | 显著超预期 |

| 调整后自由现金流 | $9.10亿 | +151% | 显著超预期 |

- 订单爆发式增长:Q4有机订单同比增长252%,环比增长117%,订单出货比(Book-to-Bill)达到2.9倍

- 积压订单创新高:未交付订单总额达150亿美元,同比增长109%

- 现金流强劲:净负债率仅为0.5倍,流动性达26亿美元

- 区域和客户多元化:美洲市场及超大规模/托管数据中心是主要驱动力,但增长在区域、技术和客户层面均呈现广泛分布

财报发布后,市场反应呈现典型的"利润miss但预期beat"模式。虽然季度利润数据可能因一次性因素或高于预期的费用而略低于预期,但全年业绩展望大幅超出市场预期:

- 净销售额:$132.5亿 - $137.5亿(同比增长27%-29%)

- 调整后每股收益:$5.97 - $6.07(同比增长42%-45%)

- 调整后自由现金流:$21亿 - $23亿

- 调整后营业利润率:22.0%-23.0%

这一指引意味着Vertiv将在2026年继续实现

基于DCF模型的估值分析显示[0]:

| 情景 | 内在价值 | 较现价折让 |

|---|---|---|

| 保守情景 | $10.47 | -94.8% |

| 基础情景 | $14.15 | -92.9% |

| 乐观情景 | $19.82 | -90.1% |

| 概率加权价值 | $14.81 | -92.6% |

- WACC(加权平均资本成本):18.5%

- Beta系数:2.09

- 预期营收增长率:16.4%(5年CAGR)

- 预期EBITDA利润率:10.5%

传统DCF模型给出的估值与当前股价存在巨大差距,这反映了以下几个关键因素:

| 指标 | Vertiv | 行业平均 | 溢价原因 |

|---|---|---|---|

| 营收增速(YoY) | 26% | 8-10% | AI基础设施建设 |

| 订单积压增速 | 109% | 20-30% | 长期订单锁定 |

| ROE | 35.25% | 15-20% | 运营杠杆 |

| 自由现金流增速 | 66% | 15-25% | 现金转换能力强 |

当前P/E(75.3x)对应的隐含增长预期:

- 若维持当前估值水平,Vertiv需要在未来3-5年保持25-30%的年复合增长率

- 按照2026年指引的EPS($6.02中值),2026年前瞻P/E约为33x

- 这在工业设备行业中属于成长股估值水平

与可比公司对比[0][7]:

| 公司 | P/E | 营收增速 | 营业利润率 | Vertiv溢价 |

|---|---|---|---|---|

| VRT(Vertiv) | 75.3x | 26% | 23.2% | 基准 |

| ETN(Eaton) | 18.5x | 8% | 19.5% | +307% |

| SU(Schneider) | 24.2x | 9% | 17.2% | +211% |

| NVT(nVent) | 22.8x | 10% | 25.5% | +230% |

Vertiv的估值倍数显著高于同行,反映了市场对其AI时代"卖铲人"地位的溢价定价。

当公司出现"利润miss但预期beat"时,理性投资者应关注以下维度:

| 类型 | 含义 | 投资影响 |

|---|---|---|

| 投资/费用型 | 研发、产能扩张等一次性投入 | 正面,建设未来能力 |

| 运营效率型 | 短期成本错配 | 中性,需观察持续性 |

| 会计处理型 | 非现金费用或会计变更 | 通常可忽略 |

| 经营恶化型 | 销量/毛利率下滑 | 负面,需警惕 |

Vertiv Q4的例子显示,订单增长(+252%)、积压订单(+109%)和自由现金流(+151%)是支撑乐观指引的核心指标,这些是

预期beat幅度

小 大

┌──────────┬──────────┐

利润miss │ 观望/ │ 逢低 │

幅度小 │ 减持 │ 增持 │

├──────────┼──────────┤

利润miss │ 减持 │ 核心 │

幅度大 │ │ 增持 │

└──────────┴──────────┘

- 利润miss的性质:若因战略性的研发投入或产能扩张导致的利润暂时性下降,属于"投资型miss",对长期价值影响有限

- 预期beat的质量:订单增长、积压订单和现金流是硬指标,可信度高于单纯的收入指引

- 行业beta效应:Vertiv Beta高达2.09,意味着其股价弹性是市场的2倍以上,需根据个人风险偏好调整仓位

** Vertiv是AI基础设施建设的核心受益者,具备以下投资价值:**

- 赛道优势:数据中心基础设施是AI投资潮中确定性最高的环节("卖铲人"逻辑)

- 订单可见度:150亿美元积压订单提供了未来2-3年的收入可见度

- 增长质量:26%营收增长伴随23%营业利润率,显示增长并非以牺牲盈利为代价

- 现金流强劲:0.5倍净负债率和26亿美元流动性提供充足的抗风险能力

- 管理层执行力:连续多个季度超预期,管理团队已证明其Scaling能力

| 估值视角 | 判断 | 建议 |

|---|---|---|

| 传统DCF | 显著高估 | 等待回调 |

| 成长股PEG | 合理(PEG≈2.9) | 持有为主 |

| 行业可比 | 显著溢价 | 确认增长持续性 |

| 技术面 | 处于历史高点 | 逢低布局 |

- 估值风险:当前P/E(75x)已充分计入乐观预期,任何增长放缓都可能引发估值收缩

- 利率风险:高Beta(2.09)个股对利率变化敏感,若美联储立场鹰派,可能承压

- 竞争风险:Schneider、Eaton等巨头正在加大AI数据中心投入,竞争格局可能加剧

- 执行风险:150亿美元积压订单的交付执行能力面临考验

- 周期风险:AI投资周期若出现调整,Vertiv将首当其冲

| 投资者类型 | 建议策略 | 目标仓位 |

|---|---|---|

| 成长型 | 核心配置+逢低加仓 | 3-5% |

| 价值型 | 观望或小幅配置 | 0-2% |

| 交易型 | 波动操作 | 根据技术信号 |

| 长期型 | 持有+定投 | 2-4% |

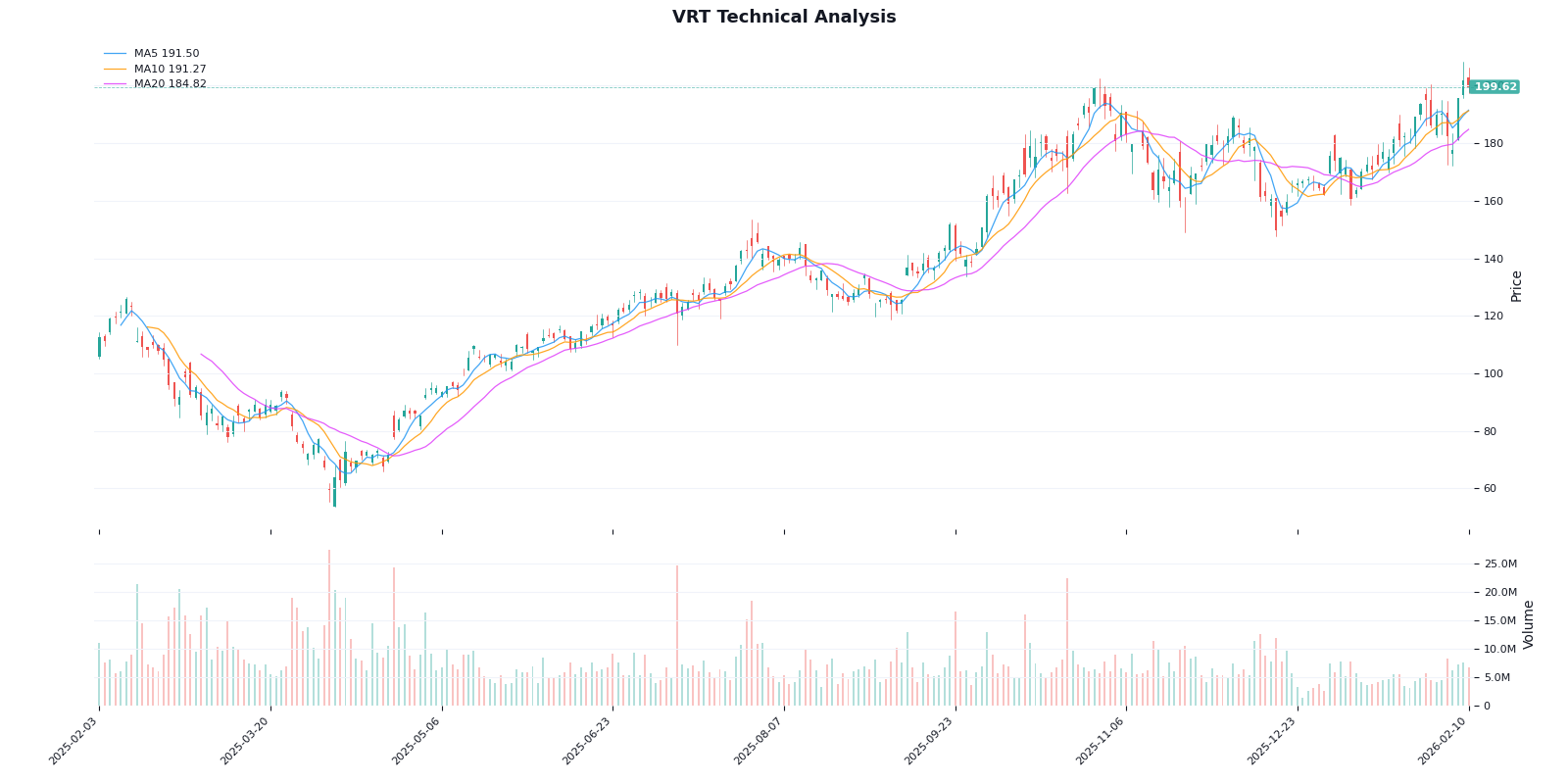

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $199.62 | 接近52周高点 |

| 50日均线 | $176.17 | +13.3%溢价 |

| 200日均线 | $146.79 | +35.99%溢价 |

| Beta | 2.09 | 高波动性 |

| MACD | 金叉 | 看涨 |

| KDJ | K:68.7, D:63.4 | 中性偏强 |

| 支撑位 | $184.82 | 关键支撑 |

| 阻力位 | $205.06 | 近期压力 |

- 短期:$184.82 - $205.06区间震荡

- 中期:若突破$205,可能测试$215-$232区域

- 回调风险:若跌破$180,可能下探$160-$170区间

-

区分"增长型溢价"与"泡沫型溢价":

- Vertiv的26%营收增长、23%营业利润率和强劲现金流提供了基本面支撑

- 但75x P/E已经计入了非常乐观的预期

-

关注"利润miss但预期beat"的本质:

- 若miss源于战略性投入、beat源于订单/现金流改善,则是积极信号

- 若miss源于经营恶化、beat源于乐观假设,则需警惕

-

保持动态评估:

- 每季度财报需验证订单转化、利润率扩张和现金流改善的持续性

- 一旦增长出现拐点,应果断调整仓位

[1] ResearchAndMarkets - Data Centers Market Global Forecast Report 2025-2032 (https://finance.yahoo.com/news/data-centers-market-global-forecast-102900081.html)

[2] S&P Global Ratings - AI Tailwinds Bode Well For 2026 IT Spending (https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101664922)

[3] Goldman Sachs - Data Center Investment Analysis (https://www.linkedin.com/posts/ali-raza-hc12_goldman-sachs-estimates-hyperscalers-will-activity-7425248198799073280-ISs4)

[4] ConstructConnect/American Edge Project - Data Center Construction Outlook 2026 (https://www.equipmentworld.com/market-pulse/article/15816534/data-center-construction-boom-to-grow-in-2026)

[5] Global Insight Services - Data Center Power Management Market (https://www.globalinsightservices.com/press-releases/data-center-power-management-market/)

[6] Vertiv Holdings Co - SEC 8-K Filing (https://www.sec.gov/Archives/edgar/data/1674101/000167410126000006/vrt-20260211.htm)

[7] Yahoo Finance - Vertiv Holdings: Powering the AI Boom (https://finance.yahoo.com/news/vertiv-holdings-powering-ai-boom-163300228.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.