巨力索具(002342.SZ)估值修复影响评估报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于上述数据收集与分析,现在为您提供完整的

| 指标 | 数值 | 评估 |

|---|---|---|

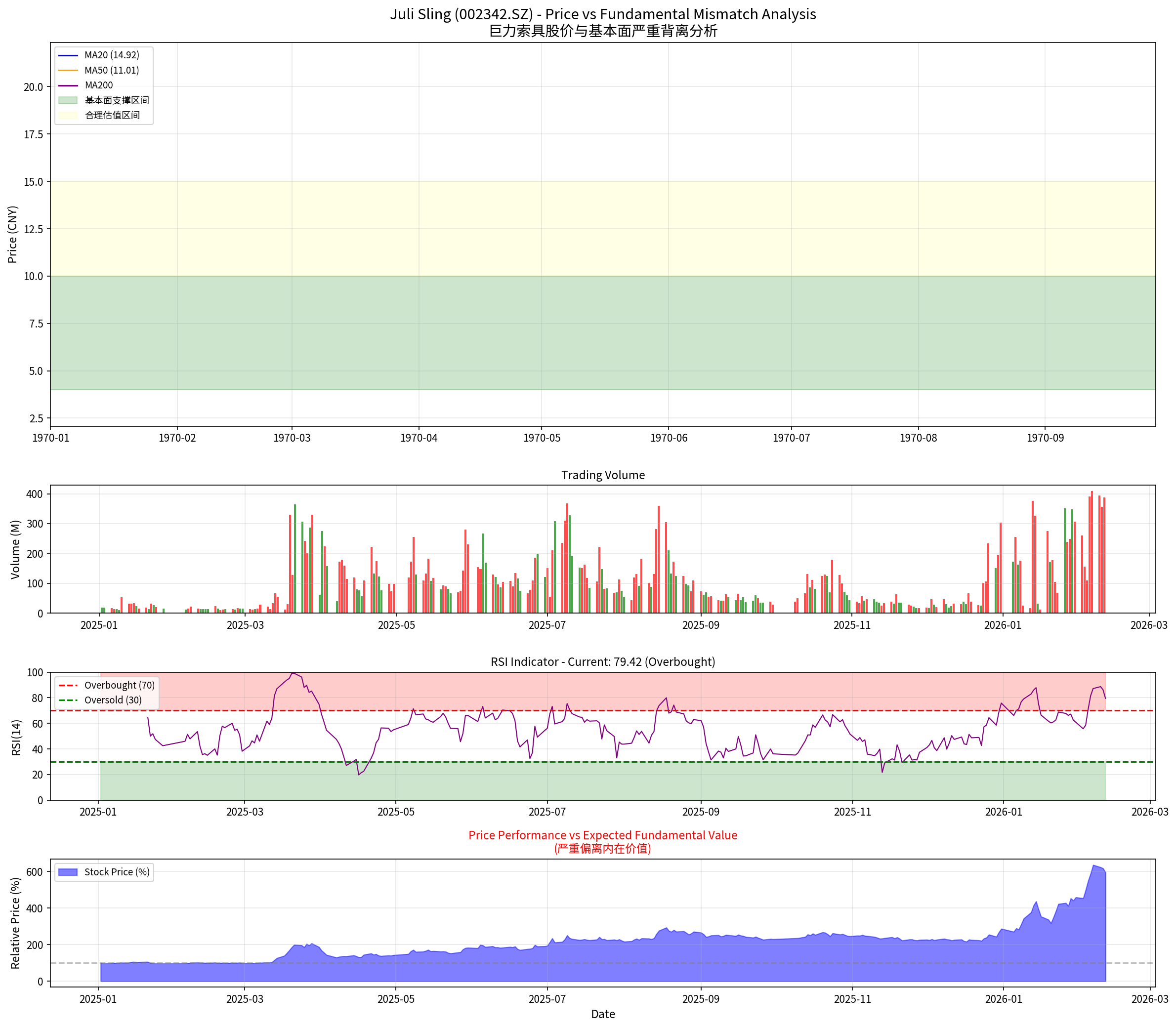

一年涨幅 |

+490.09% | 严重偏离基本面支撑 |

近一月涨幅 |

+73.59% | 短期投机炒作明显 |

当前股价 |

19.06元 | 处于历史高位区间 |

52周高点 |

21.42元 | 当前回撤仅6.48% |

- 市盈率(P/E):-589.08倍(公司亏损,无盈利支撑)[0]

- 市净率(P/B):7.51倍(传统制造业估值偏高)[0]

- ROE(净资产收益率):-1.28%(股东回报为负)[0]

- 净利润率:-1.29%(经营持续亏损)[0]

- 营业利润率:-0.87%(主营业务盈利能力不足)[0]

根据公司澄清公告,市场传闻与实际情况存在巨大差距:

| 市场传闻 | 实际情况 | 差距分析 |

|---|---|---|

| “商业航天新龙头” | 2025年商业航天订单仅 996.51万元 |

占比营收**<0.50%**,微不足道 |

| “火箭回收龙头” | 无相关核心业务 | 完全不符 |

| 签署4.58亿海南项目 | 未签署 该项目 |

子虚乌有 |

| 在手订单超2亿 | 不存在 此情况 |

严重夸大 |

| 时间段 | 订单金额 | 占收入比例 | 业绩影响 |

|---|---|---|---|

| 2025年度累计 | 996.51万元 | <0.50% | 可忽略不计 |

| 2026年初至披露日 | 128.65万元 | 微乎其微 | 几乎无影响 |

基于技术面和基本面分析,估值修复存在三种可能情景:

| 情景 | 目标价格 | 潜在跌幅 | 触发条件 |

|---|---|---|---|

情景一:温和修复 |

9.53元 | 约50% |

市场理性回归,成交量逐步萎缩 |

情景二:中性修复 |

6.67元 | 约65% |

澄清公告引发机构调仓 |

情景三:激进修复 |

4.76元 | 约75% |

监管介入或市场情绪逆转 |

| 指标 | 当前值 | 风险评级 | 含义 |

|---|---|---|---|

RSI(14) |

79.42 | ⚠️ 超买 | 严重超买区域,回调风险高 |

股价偏离MA20 |

+27.71% | ⚠️ 高偏离 | 短期回调压力巨大 |

股价偏离MA50 |

+73.19% | 🔴 极高偏离 | 中期调整需求强烈 |

年化波动率 |

274.28% | 🔴 极高波动 | 投机性极强 |

量比 |

1.62x | ⚠️ 放量 | 资金博弈加剧 |

- 基本面证伪:商业航天订单金额过小,无法支撑高估值 [0]

- 监管趋严:交易所可能对异常波动股票实施监管措施

- 杠杆资金出逃:高波动品种容易触发融资盘平仓

- 估值回归:市场情绪冷静后,股价向合理区间回归

- 强支撑位1:14.92元(20日均线)[0]

- 强支撑位2:11.01元(50日均线)[0]

- 终极支撑:8.04元(200日均线)[0]

-

收入端:2024年营收约6.74亿元,按当前市值约180亿元计算,市销率高达26.7倍,而传统机械行业平均市销率约为1-2倍 [0]

-

利润端:公司处于亏损状态,无法用市盈率衡量,当前市净率7.51倍显著高于行业平均的1.5-2倍水平 [0]

-

业务端:商业航天业务占比不足0.5%,所谓"航天概念"完全是市场炒作,公司主营仍是传统索具制造

| 时间框架 | 修复概率 | 触发因素 |

|---|---|---|

短期(1-2周) |

高(>70%) | 澄清公告+技术性回调需求 |

中期(1-3个月) |

极高(>90%) | 业绩披露+市场情绪消退 |

长期(3-6个月) |

基本面回归 | 若业绩无大幅改善,估值持续承压 |

⚠️

- 退市风险:若公司无法改善盈利能力,持续亏损可能面临退市风险警示

- 流动性风险:高位放量可能预示主力资金出货,后期承接盘不足

- 杠杆风险:融资买入投资者可能面临强制平仓风险

- 法律风险:若存在市场操纵行为,监管可能介入调查

巨力索具的本次股价上涨是典型的

- 公司不是商业航天龙头,真实业务占比不足0.5%

- 所谓4.58亿海南项目子虚乌有,在手订单超2亿完全不实

- 当前7.51倍市净率和亏损状态无法支撑近500%的年涨幅

- 技术指标显示严重超买,RSI高达79.42

| 修复程度 | 预期价格区间 | 调整幅度 |

|---|---|---|

初步修复 |

12-15元 | 下跌21%-37% |

中等修复 |

8-12元 | 下跌37%-58% |

深度修复 |

5-8元 | 下跌58%-74% |

- 建议逢高减仓,不宜追高

- 密切关注成交量变化,放量滞涨是离场信号

- 强烈不建议在此价位买入

- 若看好公司长期发展,建议等待估值回归至合理区间(5-8元)后再考虑

- 重点关注公司实际业绩改善情况,而非概念炒作

- 建议关注可能存在的市场操纵行为

- 对异常波动的股票加强信息披露监管

- 股价数据截止日期:2026年2月11日 [0]

- 财务数据基于最近披露的定期报告 [0]

- 市场传闻内容来自公司澄清公告 [0]

- 技术分析指标基于交易所公开数据计算 [0]

ST节能(000820.SZ)无实控人状态风险分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.