ArcelorMittal (MT) 投资价值分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据以上收集的数据,我为您提供

| 项目 | 数据 | 评价 |

|---|---|---|

当前股价 |

$65.75 | 接近52周高点($66.80) |

年初至今涨幅 |

+39.30% | 强劲表现 |

一年涨幅 |

+140.23% | 大幅超越市场 |

DCF估值(中值) |

$92.17 | 潜在上涨空间 +40.2% |

共识评级 |

买入(50%分析师) | 整体乐观 |

分析师目标价 |

$44.00 | 当前股价显著高于目标价 |

欧盟近期出台的多项政策将为欧洲钢铁行业带来结构性改善[1][2]:

- 2026年1月起正式实施,将对进口钢铁征收**€40-70/吨**的碳边境税

- 这将显著削弱进口钢材的价格竞争力,为本土生产商创造价格保护伞

- 根据行业分析,每€50/吨的价格提升将转化为ArcelorMittal约20%的EBITDA增长

- 欧盟委员会提议将进口配额削减50%至1830万吨

- 非配额关税从25%提高至50%

- 预计将把进口钢材市场份额从25%压缩至15%左右,为本土生产商释放约1000万吨的市场空间

德国政府推出的**€5000亿欧元

| 指标 | 当前水平 | 2026年预测 | 变动幅度 |

|---|---|---|---|

| 欧洲热轧卷板(HRC) | $712.7/吨 | $750/吨 | +5.2% |

| ArcelorMittal EBITDA | - | €83亿 | 超共识15% |

Jefferies将ArcelorMittal评级从"持有"上调至"买入",主要基于以下因素[1]:

- 结构性改善:欧盟政策变化为欧洲钢铁行业创造"公平竞争环境"

- 盈利预测上调:预计ArcelorMittal的EBITDA将在2027年达到117亿美元,较市场共识高出约15%

- 估值吸引力:尽管股价年内上涨140%,但基于2026年复苏预期,估值仍具吸引力

- 市场份额扩张:进口限制措施将帮助ArcelorMittal扩大在欧洲市场的份额

ArcelorMittal于2026年2月确认投资**€13亿欧元**在法国敦刻尔克建设电弧炉(EAF)[3][4]:

- 预计2029年投产,产能200万吨/年

- 采用电弧炉技术后,碳排放将降至0.6吨CO2/吨钢(较传统高炉降低67%)

- 法国政府通过能源效率证书(CEE)提供**50%**的投资补贴

- 与EDF签订长期低价低碳电力供应协议

同期,ArcelorMittal在敦刻尔克附近的Mardyck工厂启动**€5亿欧元**的电工钢生产项目[4]:

- 这是集团近10年来在欧洲最大的非脱碳投资项目

- 将扩大公司在电动汽车和工业电气化领域的产品供应

这两项投资表明ArcelorMittal正在:

- 加速脱碳转型,符合欧盟碳中和政策方向

- 布局高增长细分市场(电工钢受益于电动汽车和可再生能源发展)

- 强化欧洲本土产能,把握政策保护带来的市场机遇

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 4.23% | 中等水平 |

| 营业利润率 | 6.27% | 稳健 |

| ROE | 4.94% | 良好 |

| P/E (TTM) | 19.61x | 合理区间 |

| P/B | 0.93x | 接近账面价值 |

- 自由现金流:最新年度FCF为4.71亿美元[0]

- 债务风险评级:低风险[0]

- 流动比率:1.39,短期偿债能力良好

- 财务态度:中性,会计政策平衡稳健

2025年第四季度业绩显示[0]:

- EPS:$0.86 vs 预期$056,超预期53.57%

- 营收:$149.7亿 vs 预期$162.1亿(略低于预期)

盈利超预期表明公司在成本控制和运营效率方面表现优异。

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 趋势类型 | 上升趋势 |

突破形态,待确认 |

| 买入信号 | 2026年2月6日触发 | - |

| 关键阻力位 | $66.96 | 接近当前价格 |

| 下一个目标 | $68.87 | 短期技术目标 |

| 支撑位 | $58.85 | 回撤参考位 |

- KDJ指标:K=91.4, D=88.2, J=97.8 →超买警告

- RSI(14):处于超买区域

- Beta系数:1.65(相对标普500),波动性较高

| 周期 | 涨幅 | 评价 |

|---|---|---|

| 5天 | +9.49% | 强劲反弹 |

| 1个月 | +39.98% | 短期动能极强 |

| 3个月 | +64.62% | 趋势明确 |

| 6个月 | +99.12% | 翻倍行情 |

| 1年 | +140.23% | 大牛股表现 |

基于三种情景的贴现现金流分析显示[0]:

| 情景 | 内在价值 | 相对当前价格溢价 |

|---|---|---|

保守情景 |

$79.51 | +20.9% |

基准情景 |

$92.17 | +40.2% |

乐观情景 |

$150.34 | +128.7% |

概率加权估值 |

$107.34 | +63.3% |

| 参数 | 保守 | 基准 | 乐观 |

|---|---|---|---|

| 收入增长率 | 0.0% | -5.4% | +3.3% |

| EBITDA利润率 | 13.4% | 14.1% | 14.8% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 加权平均成本(WACC) | 17.6% | 16.1% | 14.6% |

| 风险类型 | 风险描述 | 影响程度 |

|---|---|---|

宏观经济风险 |

欧洲经济衰退导致钢铁需求下降 | 中高 |

价格回调风险 |

短期涨幅过大,技术性回调风险 | 中 |

政策执行风险 |

CBAM和进口限制措施执行力度不及预期 | 中 |

运营风险 |

利比亚法律纠纷和扩张项目的执行风险 | 中 |

原材料成本 |

铁矿石和焦煤价格波动 | 中低 |

ArcelorMittal面临与Acciaierie d’Italia业务相关的重大法律索赔,意大利政府正在寻求损害赔偿[5]。需持续关注相关进展。

| 目标价类型 | 价格 | 逻辑 |

|---|---|---|

| 短期技术目标 | $68.87 | 突破$66.96阻力后 |

| 中期合理估值 | $92.17 | DCF基准情景 |

| 长期潜力 | $107.34 | 概率加权估值 |

- 分批建仓:鉴于短期已处于超买区域,建议在$58-62区间分批建仓

- 核心仓位:可在$65附近建立基础仓位,保留资金应对可能的回调

- 短期(1-3个月):关注$68-70阻力位表现

- 中期(6-12个月):等待欧洲钢铁行业复苏兑现,目标$90+

- 长期(1-2年):脱碳转型完成后估值重塑

- 建议占总组合仓位5-10%

- 设置**8-10%**的止损位

- 政策红利:欧盟CBAM和进口限制为本土钢铁商创造结构性优势

- 估值吸引力:DCF估值显示40%+上涨空间

- 基本面改善:盈利超预期,财务健康,低债务风险

- 战略转型:低碳投资布局长期竞争优势

- 技术动能:明确上升趋势,但需注意短期超买

| 时间 | 催化剂 | 预期影响 |

|---|---|---|

2026年4月29日 |

Q1 FY2026财报 | 盈利验证 |

2026年1月起 |

CBAM正式实施 | 行业利好兑现 |

2027年起 |

德国基础设施计划 | 需求增长 |

2029年 |

Dunkirk EAF投产 | 产能扩张 |

[1] Investing.com - “Jefferies upgrades ArcelorMittal stock to Buy on EU steel outlook” (https://www.investing.com/news/analyst-ratings/jefferies-upgrades-arcelormittal-stock-to-buy-on-eu-steel-outlook-93CH-4500595)

[2] Investing.com - “European steel sector eyes 2026 recovery as import curbs, pricing gains take hold” (https://www.investing.com/news/stock-market-news/european-steel-sector-eyes-2026-recovery-as-import-curbs-pricing-gains-take-hold-4385037)

[3] Market Chameleon - “ArcelorMittal Commits €1.3 Billion to Dunkirk Electric Arc Furnace” (https://marketchameleon.com/Blogpost/2026/02/10/arcelormittal-electric-arc-furnace-dunkirk-eu-policy-decarbonisation)

[4] Investing News - “ArcelorMittal Confirms the Construction of an Electric Arc Furnace in Dunkirk, France” (https://investingnews.com/arcelormittal-confirms-the-construction-of-an-electric-arc-furnace-in-dunkirk-france-a-euro1-3-billion-investment-supporting-an-important-step-in-its-decarbonisation/)

[5] Yahoo Finance - “ArcelorMittal Legal Pressures And Liberia Expansion Put Risk Profile In Focus” (https://finance.yahoo.com/news/arcelormittal-legal-pressures-liberia-expansion-060925359.html)

[0] 金灵AI金融数据库

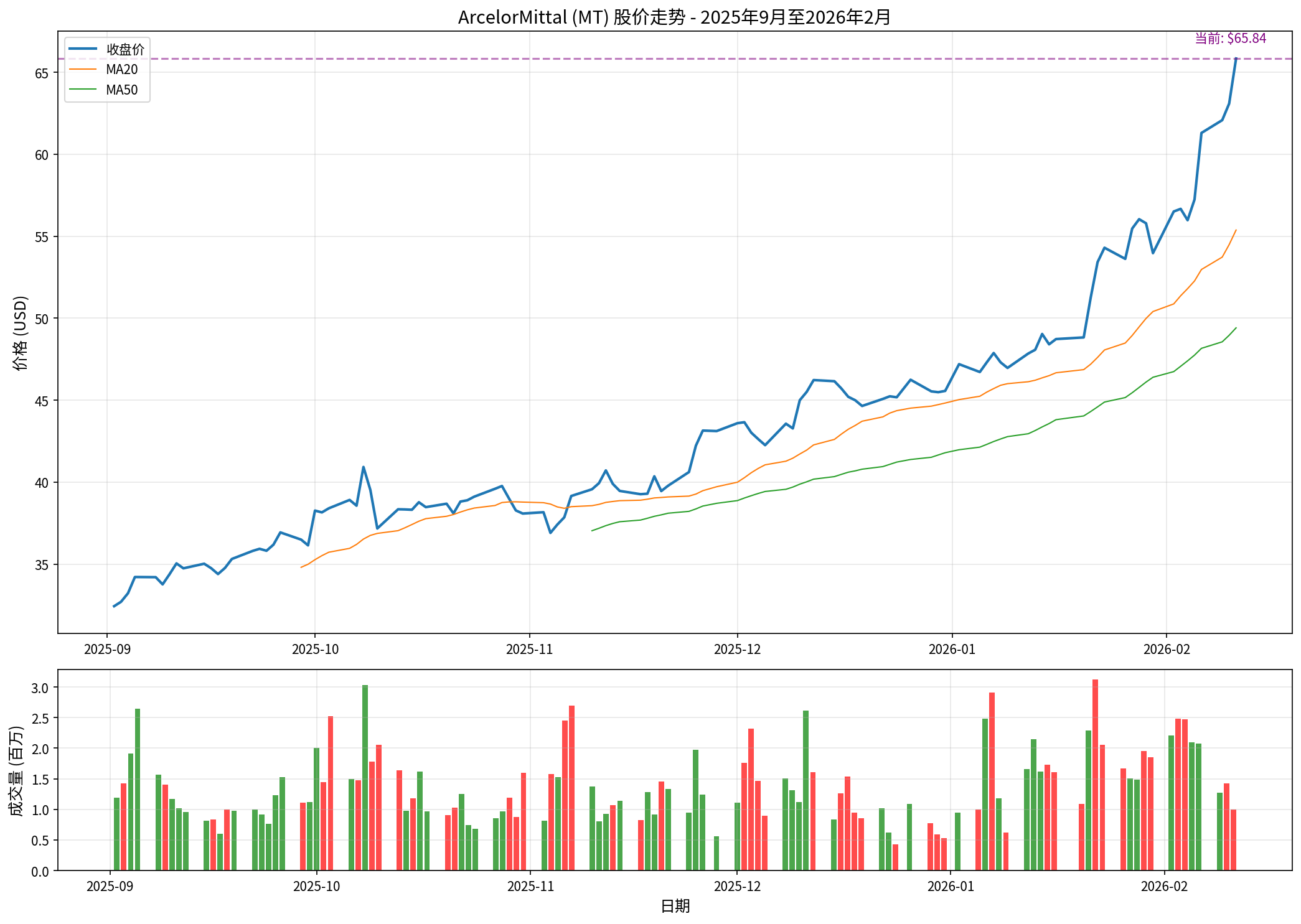

上图展示了ArcelorMittal自2025年9月至2026年2月的股价走势,可以清晰看到股价从$27左右的低点持续攀升至当前$65.75附近,形成明确的上升趋势。50日均线(绿色)对股价形成有效支撑,短期动能强劲。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.