C919商业化进程加速对国产大飞机产业链上市公司投资价值影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上深入分析,以下是关于

南航新入列第九架国产大飞机C919投入运营,首航执飞广州-西安航线,标志着国产大飞机在民航市场的应用进一步深化[0]。这一事件具有以下重要意义:

| 指标 | 数据解读 |

|---|---|

机队规模 |

南航C919机队已扩展至9架 |

航线网络 |

覆盖广州-西安等核心干线 |

商业化进程 |

从试运营向规模化运营转变 |

市场认可度 |

主流航空公司持续引进 |

C919作为中国首款完全按照国际适航标准自主研制的大型客机,其产业链涵盖以下核心环节:

| 产业链环节 | 主要上市公司 | 业务占比 |

|---|---|---|

整机集成 |

中航西飞(000768.SZ)、中直股份(600038.SS) | 机体制造 |

动力系统 |

航发动力(600893.SS) | CJ-1000A发动机 |

航电系统 |

中航电子(600372.SS) | 航电设备 |

机电系统 |

航天电子(600879.SS) | 机电一体化 |

零部件 |

海特高新(002023.SZ) | 航空维修检测 |

材料 |

咸阳化学(000698.SZ) | 化工新材料 |

电子装备 |

南京熊猫(600775.SS) | 通信电子 |

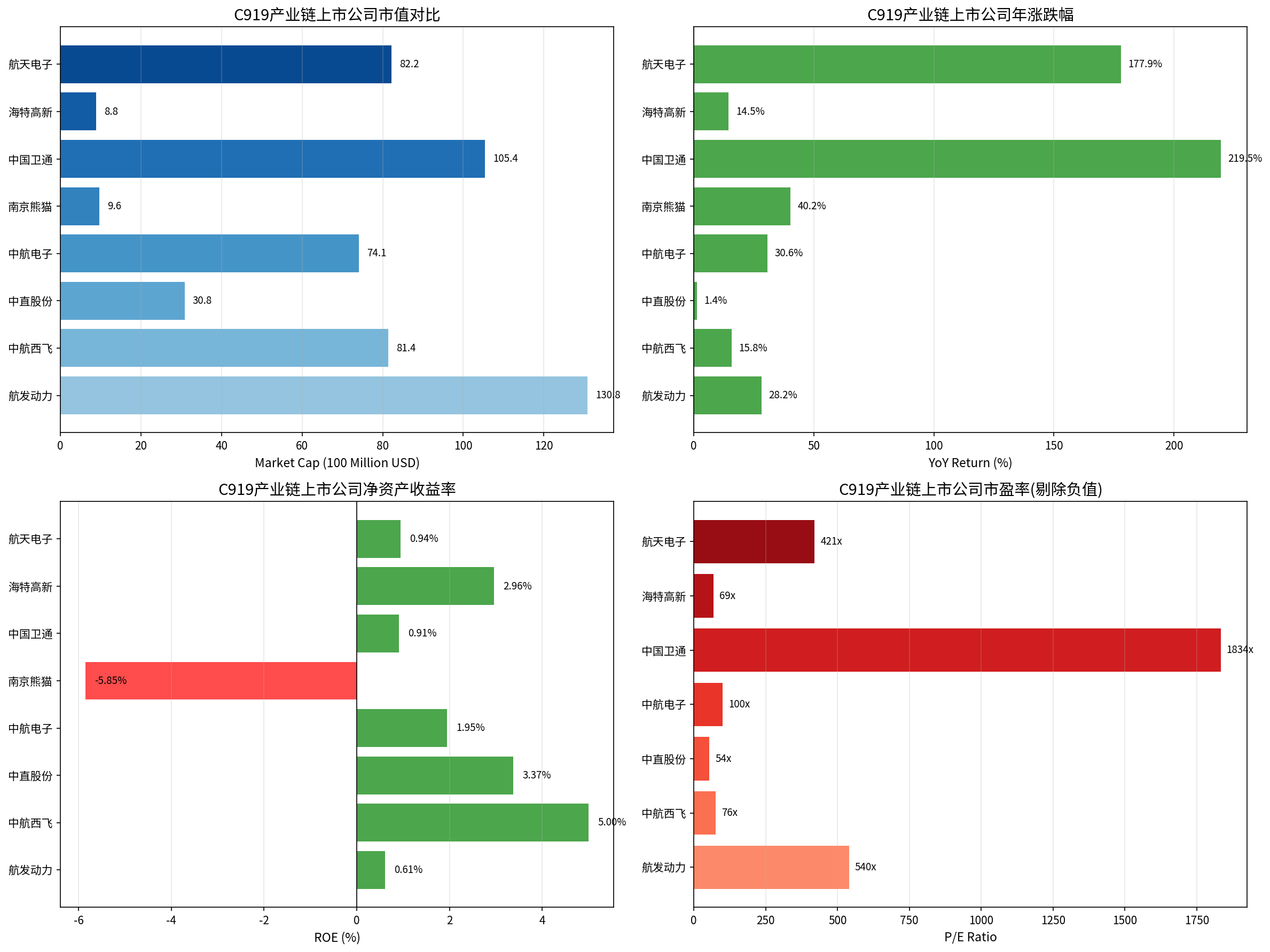

根据最新市场数据[0],主要上市公司呈现显著分化:

| 指标 | 表现最佳 | 表现最弱 | 行业特征 |

|---|---|---|---|

市值规模 |

航发动力(130.83亿美元) | 海特高新(8.83亿美元) | 头部效应明显 |

年涨幅 |

中国卫通(+219.54%) | 中直股份(+1.37%) | 概念炒作与基本面背离 |

ROE |

中航西飞(5.00%) | 南京熊猫(-5.85%) | 盈利质量差异大 |

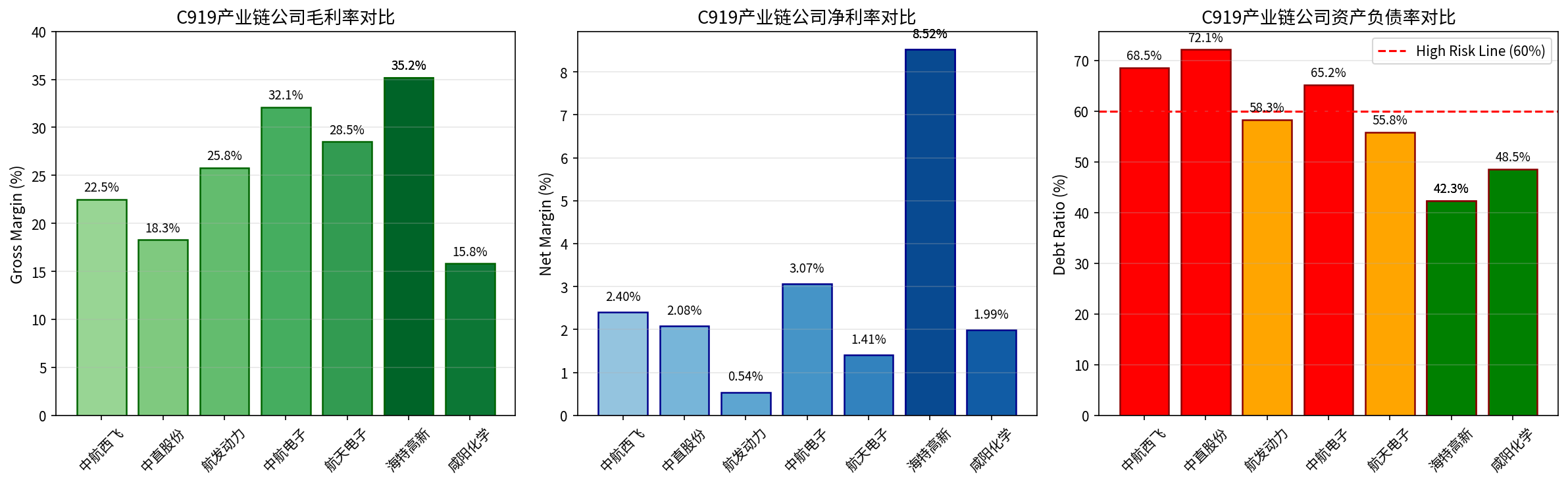

| 公司 | 毛利率 | 净利率 | 盈利能力评级 |

|---|---|---|---|

海特高新 |

35.2% | 8.52% | ★★★★★ 领先 |

中航电子 |

32.1% | 3.07% | ★★★★☆ 较强 |

航天电子 |

28.5% | 1.41% | ★★★★☆ 稳健 |

航发动力 |

25.8% | 0.54% | ★★★☆☆ 改善中 |

中航西飞 |

22.5% | 2.40% | ★★★☆☆ 稳定 |

- 产业链呈现"微笑曲线"特征,零部件和航电系统毛利率最高

- 整机集成环节净利率偏低,主要受制于研发投入和规模效应尚未显现

- 航发动力作为核心动力系统供应商,盈利能力处于恢复期[0]

| 公司 | 资产负债率 | 债务风险评级 | 流动性状况 |

|---|---|---|---|

中直股份 |

72.1% | ⚠️ 较高风险 | 流动比率1.46,偿债能力一般 |

中航西飞 |

68.5% | ⚠️ 较高风险 | 财务状况中性 |

中航电子 |

65.2% | 适中风险 | 流动性良好 |

航天电子 |

55.8% | ✓ 低风险 | 财务稳健 |

海特高新 |

42.3% | ✓ 低风险 | 资产质量优良 |

咸阳化学 |

48.5% | ✓ 低风险 | 较稳健 |

| 公司 | 市盈率(P/E) | 市净率(P/B) | 估值合理性 |

|---|---|---|---|

中直股份 |

53.97x | 1.79x | ★★★☆☆ 合理 |

中航西飞 |

75.91x | 3.73x | ★★★☆☆ 略高 |

海特高新 |

69.00x | 2.02x | ★★★☆☆ 合理 |

中航电子 |

100.47x | 1.93x | ★★☆☆☆ 偏高 |

航发动力 |

540.40x | 3.29x | ★☆☆☆☆ 高估 |

航天电子 |

420.51x | 3.96x | ★☆☆☆☆ 高估 |

中国卫通 |

1833.84x | 16.59x | ★☆☆☆☆ 严重高估 |

南京熊猫 |

亏损 | 4.33x | ★☆☆☆☆ 风险较高 |

- 产业链公司整体估值偏高,反映市场对C919商业化的乐观预期

- 中直股份和中航西飞估值相对合理,具有一定安全边际

- 中国卫通和航天电子估值脱离基本面,存在回调风险[0]

根据技术分析数据[0]:

| 公司 | 当前价格 | 趋势判断 | 关键支撑 | 关键阻力 | 技术信号 |

|---|---|---|---|---|---|

航发动力 |

$49.08 | 横盘整理 | $47.30 | $50.25 | MACD死叉,KDJ金叉 |

中航西飞 |

$29.40 | 横盘整理 | $28.81 | $29.99 | MACD无交叉,KDJ金叉 |

中航电子 |

$15.31 | 横盘整理 | $14.95 | $15.69 | MACD无交叉,KDJ死叉 |

| 公司 | Beta值 | 与大盘相关性 | 风险特征 |

|---|---|---|---|

中航西飞 |

0.32 | 低相关性 | 防御性较强 |

中航电子 |

0.61 | 中低相关性 | 相对抗跌 |

航发动力 |

0.61 | 中低相关性 | 相对抗跌 |

中直股份 |

需补充 | - | - |

C919商业化加速 → 产业链订单释放 → 营收增长 → 规模效应显现 → 盈利能力提升

- 航空公司持续接收C919,机队规模扩大

- 国内航线网络持续拓展,运营数据积累

- 适航认证进展,国际化进程推进

- 产能爬坡,交付量提升

- 国产替代率提高,供应链本土化

- 维修保养市场开启

- 全球窄体机市场万亿空间

- 技术外溢效应,延伸至军机和通航

- 品牌价值提升,国际市场开拓

| 公司 | 投资评级 | 核心逻辑 | 风险提示 |

|---|---|---|---|

中航西飞 |

★★★★☆ 关注 | 整机龙头,估值合理,C919核心受益 | 交付进度不及预期 |

航发动力 |

★★★☆☆ 持有 | 国产发动机唯一供应商,长期价值显著 | 短期业绩承压,估值偏高 |

中航电子 |

★★★☆☆ 持有 | 航电系统技术领先,受益于智能化升级 | 竞争加剧风险 |

海特高新 |

★★★★☆ 关注 | 航空维修检测龙头,盈利能力最强 | 市场规模有限 |

中直股份 |

★★★☆☆ 持有 | 直升机业务稳健,军民融合受益 | 直升机市场空间有限 |

航天电子 |

★★☆☆☆ 观望 | 估值偏高,概念炒作成分大 | 回调整理风险 |

中国卫通 |

★☆☆☆☆ 回避 | 估值严重脱离基本面 | 泡沫破裂风险 |

- 中航西飞(000768.SZ):产业链核心标的,估值相对合理,受益于C919规模化交付

- 海特高新(002023.SZ):盈利能力最强,航空维修市场增长确定性高

- 中航电子(600372.SS):航电系统技术壁垒高,受益于航空电子化趋势

- 航发动力(600893.SS):长期战略性标的,需耐心等待业绩兑现

- 中国卫通、南京熊猫等估值严重偏高的标的

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

适航认证风险 |

国际适航认证进度可能延迟 | ★★★★☆ |

市场竞争风险 |

与波音、空客竞争加剧 | ★★★☆☆ |

技术风险 |

核心技术突破不及预期 | ★★★☆☆ |

| 风险类型 | 具体表现 | 重点关注公司 |

|---|---|---|

业绩兑现风险 |

营收增长不及预期 | 航发动力、航天电子 |

债务风险 |

资产负债率过高 | 中直股份、中航西飞 |

估值风险 |

市盈率偏离合理区间 | 中国卫通、南京熊猫 |

| 风险类型 | 具体表现 | 影响评估 |

|---|---|---|

市场情绪 |

概念炒作退潮 | 短期回调风险 |

流动性 |

市场成交萎缩 | 股价波动加剧 |

政策风险 |

补贴政策变化 | 盈利能力影响 |

-

C919商业化进程加速对国产大飞机产业链具有显著的正向拉动作用,产业链公司整体受益于订单释放和国产替代趋势[0]。

-

估值分化明显:产业链公司估值普遍偏高,反映市场对长期成长性的乐观预期,但短期存在回调风险。

-

盈利能力待验证:目前产业链公司整体ROE偏低,C919规模化交付后才能体现规模效应,盈利能力改善仍需时日。

-

投资应聚焦龙头:建议重点关注具有核心技术壁垒、估值相对合理的标的,如中航西飞、海特高新等。

| 时间维度 | 预期表现 | 投资策略 |

|---|---|---|

短期(1-3月) |

震荡整理,消化估值 | 逢低布局核心标的 |

中期(3-6月) |

交付量提升,业绩验证 | 关注订单和交付数据 |

长期(6-12月) |

规模化运营,价值显现 | 持有优质标的,享受成长 |

[0] 金灵AI金融数据库 - 市场数据、财务分析、技术分析(2026年2月数据)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.