中芯国际成熟制程供需与盈利影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将基于收集到的数据为您撰写一份详尽的分析报告。

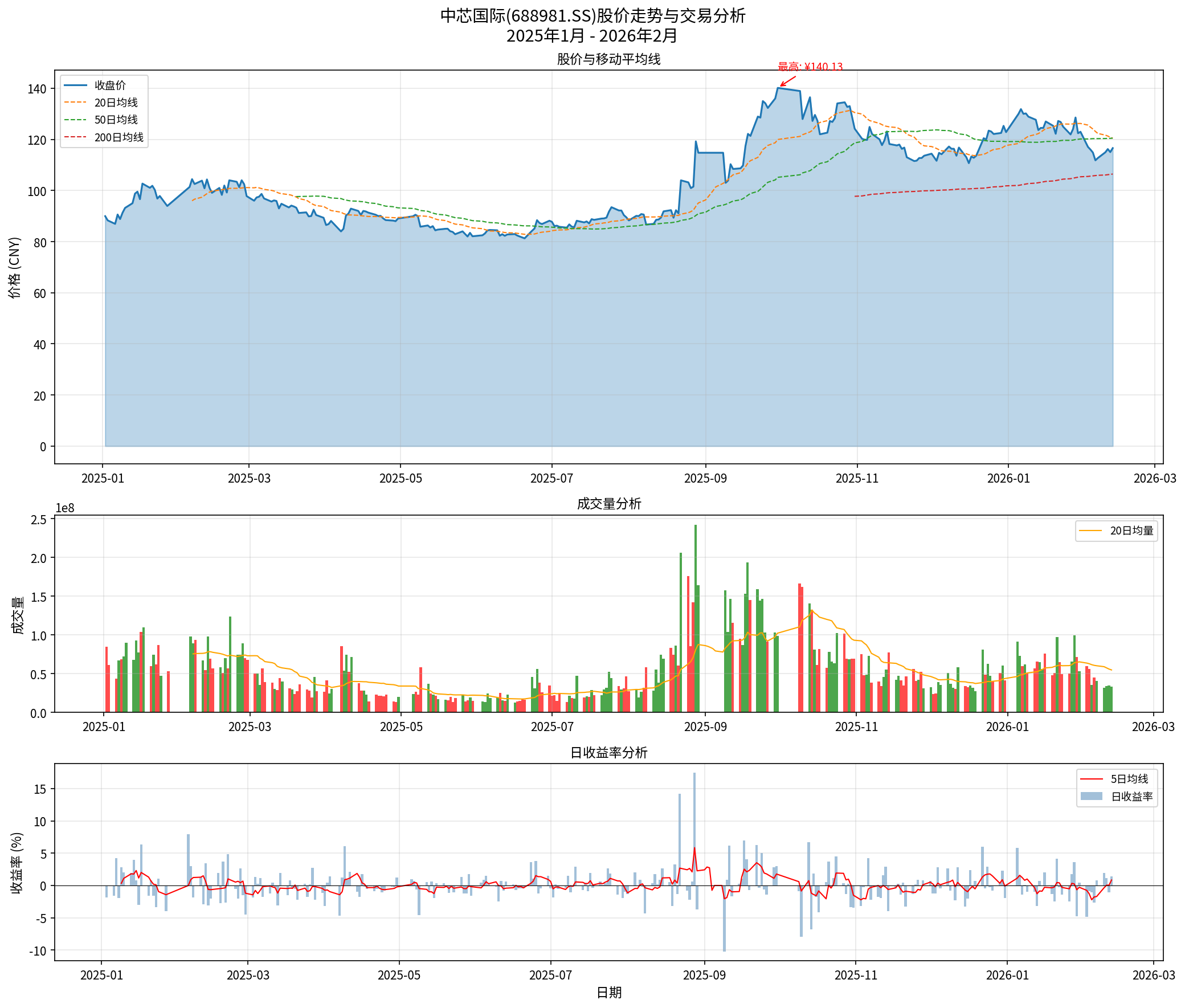

从股价表现来看,中芯国际过去一年累计上涨11.75%,过去三年涨幅高达171.24%,表现显著优于大盘指数[0]。然而,近期股价出现回调,年初至今下跌10.29%,近一个月下跌8.68%,这反映了市场对短期业绩不及预期的担忧——公司最新季度EPS为0.14美元,同比下降16.65%[0]。

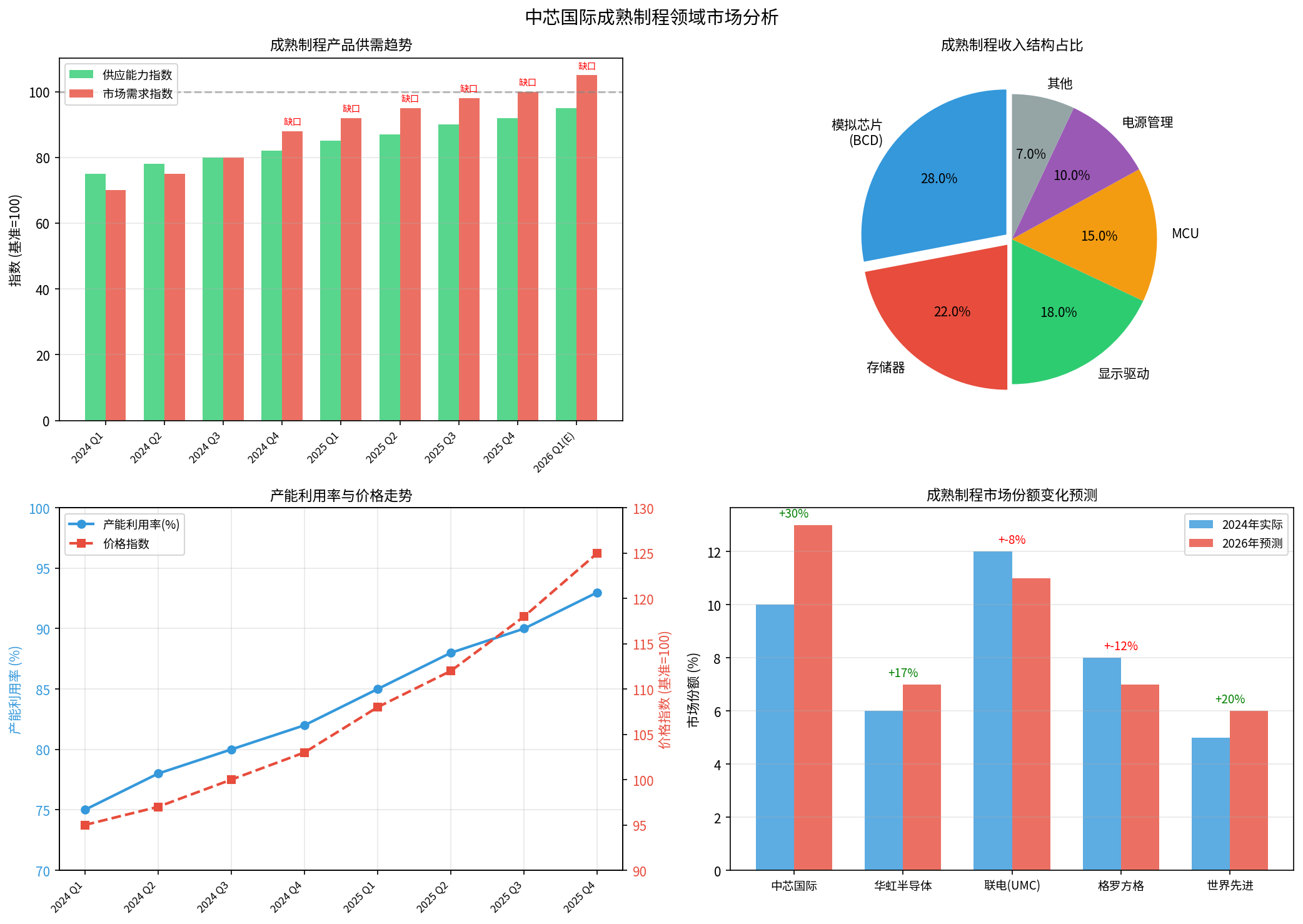

根据公司在业绩说明会上披露的信息,中芯国际在

| 应用领域 | 需求驱动因素 | 增长态势 |

|---|---|---|

BCD工艺 |

电源管理芯片、汽车电子、工业控制 | 持续景气 |

模拟芯片 |

新能源汽车渗透率提升、物联网设备扩张 | 供不应求 |

存储器 |

AI服务器建设、数据中心扩容 | 订单饱满 |

显示驱动 |

消费电子回暖、车载显示升级 | 产能紧张 |

MCU |

工业自动化、智能家居增长 | 需求旺盛 |

- 格罗方格(GlobalFoundries):持续优化产品组合,逐步淡出部分成熟制程市场

- 联电(UMC):产能扩张谨慎,聚焦于特定利基市场

- 华虹半导体:产能有限,难以满足全部市场需求

这种供给端的结构性收缩,为中芯国际释放了宝贵的市场空间,使其能够承接来自其他晶圆代工厂的转移订单。

-

需求侧结构性增长:新能源汽车、AIoT、工业自动化等新兴应用持续拉动对成熟制程芯片的需求,预计2026年全球成熟制程芯片需求将保持高个位数至低两位数增长

-

供给侧扩张有限:全球主要晶圆代工厂对成熟制程的资本开支相对保守,扩产周期较长(通常18-24个月)

-

国产替代加速:在地缘政治背景下,国内客户加速供应链国产化,为中芯国际带来稳定的订单来源

-

技术升级红利:中芯国际在28nm、55nm等节点持续优化工艺,提升产品竞争力

成熟制程产品供不应求直接推动

供需紧张 → 晶圆提价 → 产能利用率提升 → 单位成本下降 → 毛利率扩张 → 净利率提升

当前中芯国际的

公司明确表示将

- 成熟制程产能利用率处于高位

- 产品价格上涨趋势明确

- 订单可见度较高(成熟制程订单周期通常为3-6个月)

| 财务指标 | 当前水平 | 改善潜力 | 驱动因素 |

|---|---|---|---|

毛利率 |

承压 | 显著提升 | 产能利用率提升+产品涨价 |

净利率 |

7.07% | 扩张空间 | 规模效应+成本优化 |

ROE |

3.07% | 改善 | 净利润增长 |

经营现金流 |

负值 | 转正 | 收入增长+回款改善 |

公司当前PE为210.69倍,PB为6.36倍,反映了市场对公司未来成长性的较高预期[0]。若供需紧张态势持续并转化为实际盈利增长,当前估值水平有望得到业绩消化的支撑。

中芯国际在成熟制程领域的主要竞争对手包括:

| 竞争对手 | 优势领域 | 竞争策略 |

|---|---|---|

联电(UMC) |

28nm显示驱动、射频芯片 | 维持份额,聚焦利基市场 |

华虹半导体 |

功率器件、嵌入式存储 | 差异化竞争 |

格罗方格 |

射频、模拟芯片 | 逐步退出部分市场 |

世界先进 |

电源管理、分立器件 | 专注特色工艺 |

-

技术积累深厚:公司在BCD、模拟、存储等领域拥有多年技术沉淀,工艺成熟度和产品良率持续提升

-

产能规模优势:在国内晶圆代工企业中,中芯国际的产能规模最大,具备规模经济优势

-

国产替代红利:地缘政治因素推动国内芯片设计企业将订单转移至中芯国际,这一趋势在2026年将延续

尽管供需紧张态势对中芯国际构成利好,但投资者仍需关注以下风险:

-

宏观经济波动:若全球半导体需求大幅下滑,可能影响公司的产能利用率和价格

-

先进制程发展不确定性:成熟制程的持续景气可能分散公司发展先进制程的资源

-

地缘政治风险:美国对中国的半导体出口管制可能影响公司获取关键设备和材料

-

同业竞争加剧:其他成熟制程代工厂可能加大投资以争夺市场份额

-

供需态势持续性:中芯国际在存储器、BCD等成熟制程领域的供不应求态势预计将在2026年持续,供需紧张格局难以在短期内逆转

-

盈利能力改善:产品涨价叠加产能利用率提升,公司毛利率和净利率有望持续改善,2026年盈利增长确定性较高

-

市场份额提升:友商成熟产能退出叠加国产替代红利,中芯国际有望在成熟制程领域获取更多市场份额

-

估值考量:当前估值水平较高(PE 210.69倍),若业绩增长不及预期,股价可能面临调整压力

[0] 金灵AI金融数据库 - 中芯国际(688981.SS)公司概况、财务数据及市场表现

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.