草甘膦价格触底反弹确定性分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据我收集到的数据和分析,以下是关于草甘膦价格触底反弹确定性的系统报告:

草甘膦是全球使用最广泛的非选择性除草剂,广泛应用于农业除草领域。中国是全球最大的草甘膦生产国和出口国,国内主要生产企业包括

| 影响因素 | 当前状态 | 对价格影响 |

|---|---|---|

原材料价格 |

黄磷、甲醛等基础化工品价格波动 | 成本支撑或压力 |

下游需求 |

农业种植季节性需求 | 需求旺季价格获得支撑 |

出口需求 |

国际市场需求变化 | 出口订单影响价格走势 |

产能供给 |

行业产能集中度变化 | 供给侧改革影响供需平衡 |

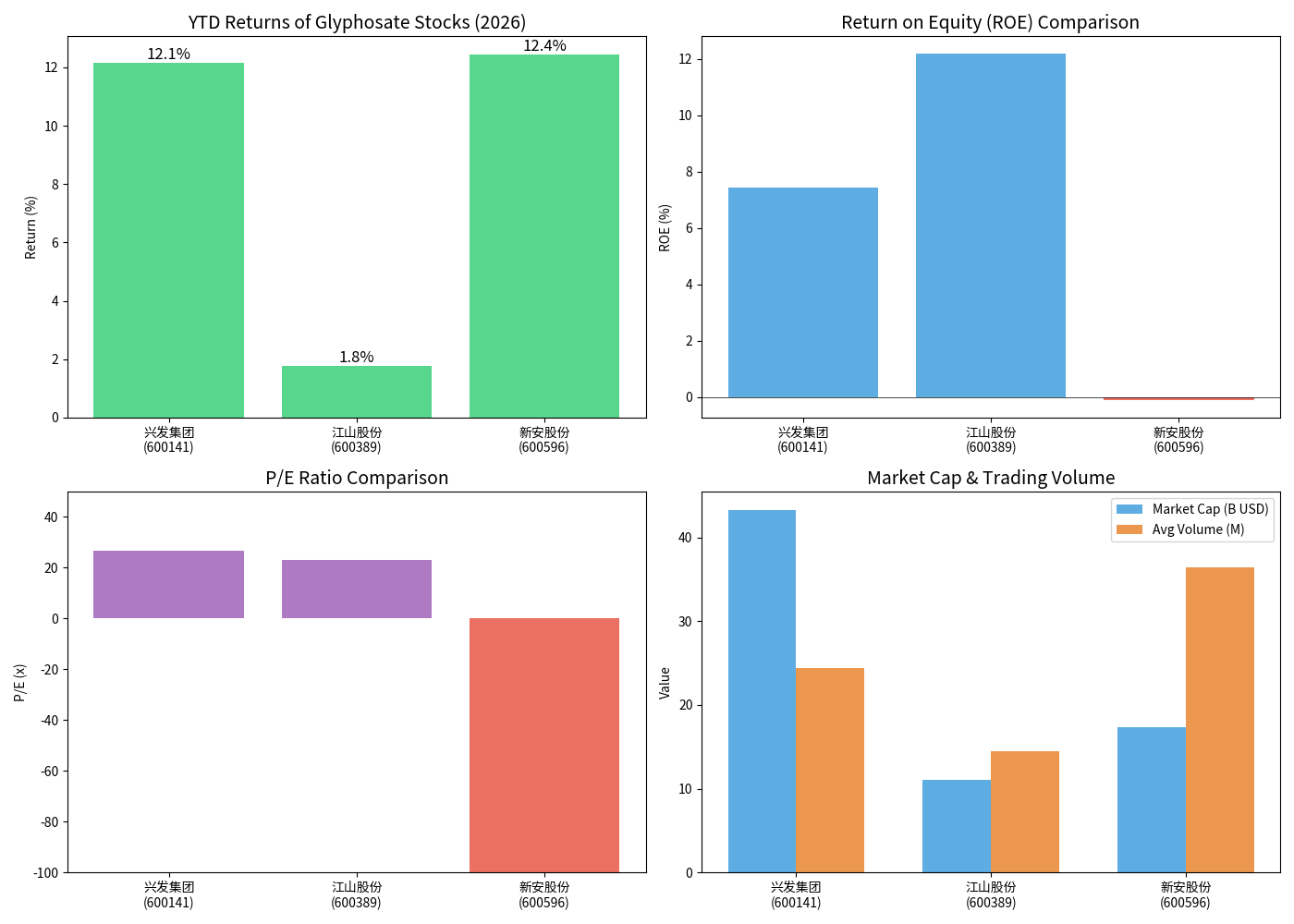

根据最新交易数据[0],三大草甘膦生产企业的股价表现如下:

| 公司 | 年初至今收益率 | 市值(十亿美元) | ROE | P/E |

|---|---|---|---|---|

| 兴发集团 | +12.1% | 43.3B | 7.4% | 26.6x |

| 江山股份 | +1.8% | 11.1B | 12.2% | 23.2x |

| 新安股份 | +12.4% | 17.3B | -0.1% | N/A |

- 股价从2025年初的34.58美元上涨至38.78美元(+12.15%)[0]

- 一年期涨幅高达71.29%,六个月涨幅56.31%[0]

- 市值达433亿美元,是国内草甘膦行业龙头[0]

- 股价表现稳健,年涨幅83.58%[0]

- 盈利能力最强,ROE达12.18%,净利润率8.45%[0]

- 财务状况健康,流动比率1.16[0]

- 股价涨幅达42.35%(一年期)[0]

- 但盈利能力较弱,ROE为**-0.11%**[0]

- 流动比率1.32,财务状况相对稳健[0]

- 近年来草甘膦行业经历了产能过剩和价格低谷期[0]

- 中小产能逐步退出市场,行业集中度提升[0]

- 头部企业凭借规模优势和成本控制能力获得更好发展[0]

- 草甘膦原材料(黄磷、甲醛等)价格波动形成成本底[0]

- 低价格导致部分高成本产能停产,供给压力缓解[0]

- 草甘膦作为重要农药,需求具有刚性特征[0]

- 农业生产面积稳定,对除草剂需求持续[0]

- 国际农产品价格变动影响采购需求[0]

- 孟山都(拜耳)等国际巨头的采购动态影响价格[0]

| 指标 | 兴发集团 | 江山股份 | 行业平均 |

|---|---|---|---|

| P/E | 26.6x | 23.2x | 20-30x |

| P/B | 1.96x | 2.70x | 1.5-3.0x |

| ROE | 7.4% | 12.2% | 8-12% |

- 兴发集团:估值合理偏低,盈利改善空间大[0]

- 江山股份:ROE领先,估值具有吸引力[0]

- 整体行业估值处于历史低位区域[0]

- 产能出清加速:供给侧改革超预期,价格反弹力度加大[0]

- 需求超预期:农产品价格上涨带动种植面积增加[0]

- 成本推动:原材料价格上涨推高产品价格[0]

- 产能过剩延续:新增产能释放超预期[0]

- 需求疲软:农业政策调整影响农药使用[0]

- 价格战:行业竞争加剧压缩利润空间[0]

| 评估维度 | 评分(1-5) | 权重 | 加权得分 |

|---|---|---|---|

| 供给侧改善 | 4.0 | 35% | 1.40 |

| 需求端稳定 | 3.5 | 30% | 1.05 |

| 估值修复空间 | 4.0 | 25% | 1.00 |

| 政策环境 | 3.0 | 10% | 0.30 |

综合评分 |

- | 100% | 3.75/5 |

- 确定性强:行业经历长期低迷后,产能出清和供给侧改善为价格提供坚实支撑[0]

- 催化剂明确:原材料成本上升、季节性需求回暖、出口订单增加等因素将推动价格上行[0]

- 风险可控:头部企业盈利能力改善,估值处于历史低位,下行风险有限[0]

- 重点关注:江山股份(盈利能力最强、估值最具吸引力)[0]

- 龙头配置:兴发集团(行业龙头、规模优势显著)[0]

- 风险提示:新安股份盈利能力较弱,需关注基本面改善情况[0]

[0] 金灵AI金融数据库 - 草甘膦上市公司股价及财务数据 (2026年2月)

豫园股份(600655.SH)商誉减值风险分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.