浦发银行零售业务转型对净息差改善作用深度分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

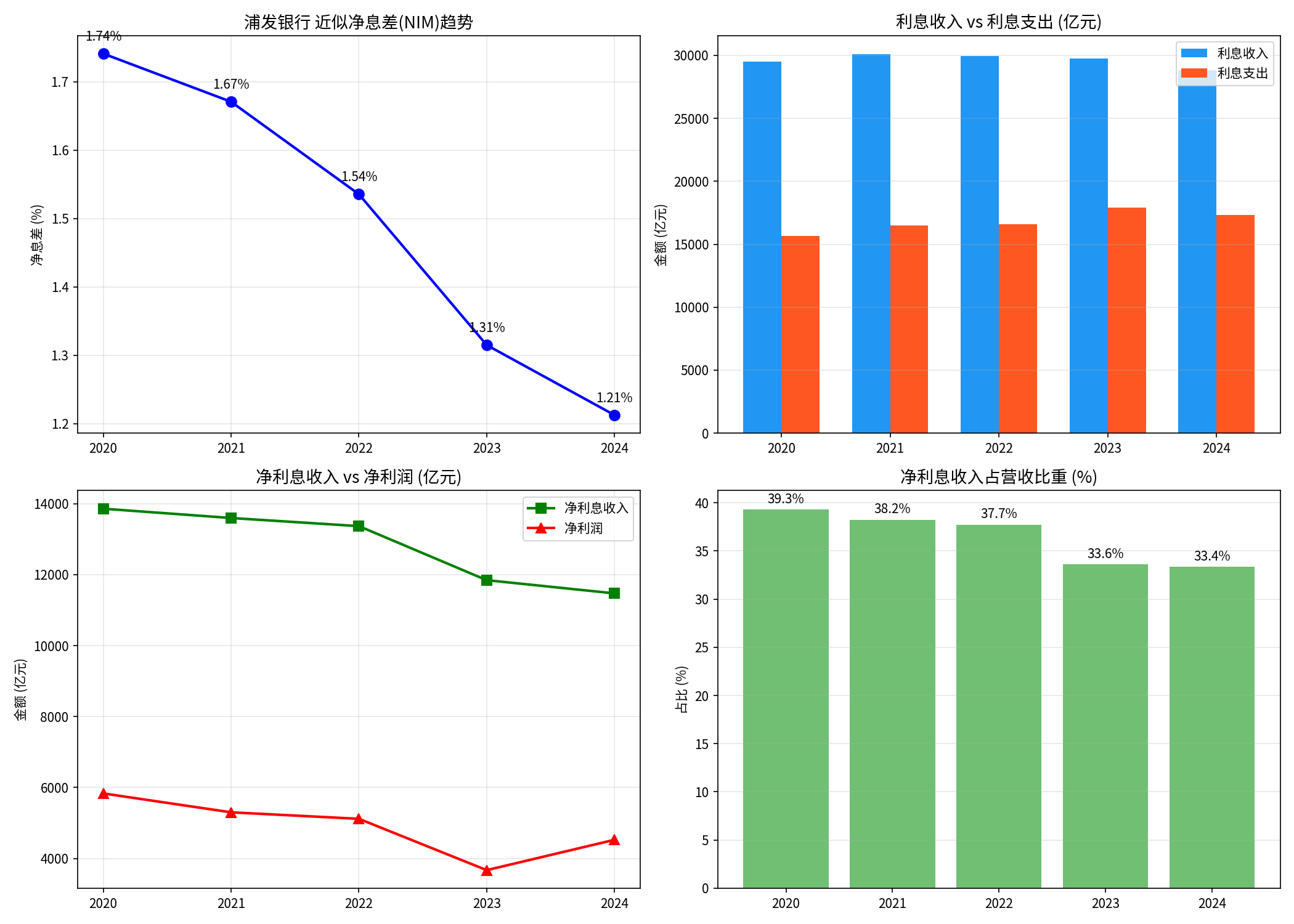

浦发银行(600000.SS)的净息差自2020年以来持续收窄,从约1.74%降至2024年的约1.21%[0]。但从季度数据来看,

| 年份 | 利息收入(亿) | 利息支出(亿) | 净利息收入(亿) | 总资产(亿) | 近似NIM | ROE |

|---|---|---|---|---|---|---|

| 2020 | 29,499 | 15,640 | 13,858 | 795,816 | 1.74% |

9.15% |

| 2021 | 30,069 | 16,474 | 13,596 | 813,676 | 1.67% |

7.91% |

| 2022 | 29,952 | 16,585 | 13,367 | 870,465 | 1.54% |

7.33% |

| 2023 | 29,760 | 17,916 | 11,844 | 900,725 | 1.31% |

5.06% |

| 2024 | 28,813 | 17,341 | 11,472 | 946,188 | 1.21% |

6.15% |

五年间,浦发银行净息差累计下降约53个基点,主要原因为:

- 利息支出增长过快:2020-2023年利息支出从15,640亿增至17,916亿,增幅14.6%,远超利息收入增幅

- 资产规模扩张但收益率下行:总资产从7.96万亿扩至9.46万亿(+18.9%),但利息收入几乎未增长

图表说明:四幅子图分别展示了浦发银行2020-2024年的近似NIM趋势(左上)、利息收入与支出对比(右上)、净利息收入与净利润走势(左下)、净利息收入占营收比重(右下)。

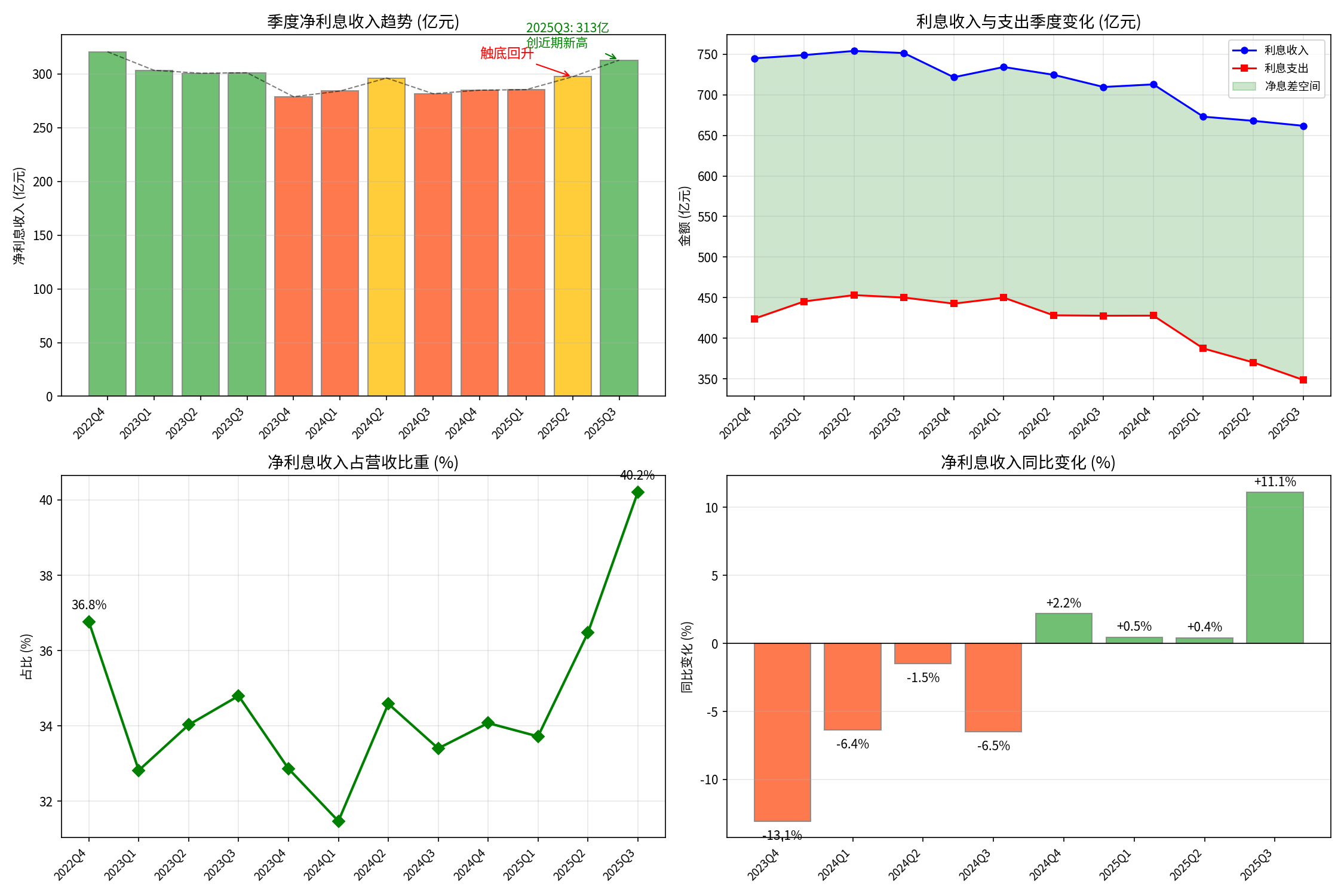

从季度粒度观察,净息差改善的拐点更加清晰[0]:

| 季度 | 利息收入(亿) | 利息支出(亿) | 净利息收入(亿) | 净利差率 |

|---|---|---|---|---|

| 2023Q1 | 748.9 | 445.4 | 303.5 | 40.5% |

| 2023Q4 | 721.6 | 442.7 | 278.9 | 38.7% |

| 2024Q1 | 734.2 | 450.1 | 284.2 | 38.7% |

| 2024Q4 | 712.8 | 427.9 | 285.0 | 40.0% |

| 2025Q1 | 673.0 | 387.5 | 285.5 | 42.4% |

| 2025Q2 | 667.9 | 370.3 | 297.5 | 44.5% |

2025Q3 |

661.8 |

348.8 |

313.0 |

47.3% |

- 2025Q3净利息收入313亿元,为2022Q4以来最高水平

- 净利差率从2023Q4的38.7%大幅提升至2025Q3的47.3%,改善8.6个百分点

- 2025Q3利息支出同比下降18.5%,而利息收入仅下降6.7%[0]

图表说明:季度级别的净利息收入走势(左上)显示2025年明显回升趋势;利息收支剪刀差(右上)显示利差空间在扩大;同比变化(右下)确认支出端下降快于收入端。

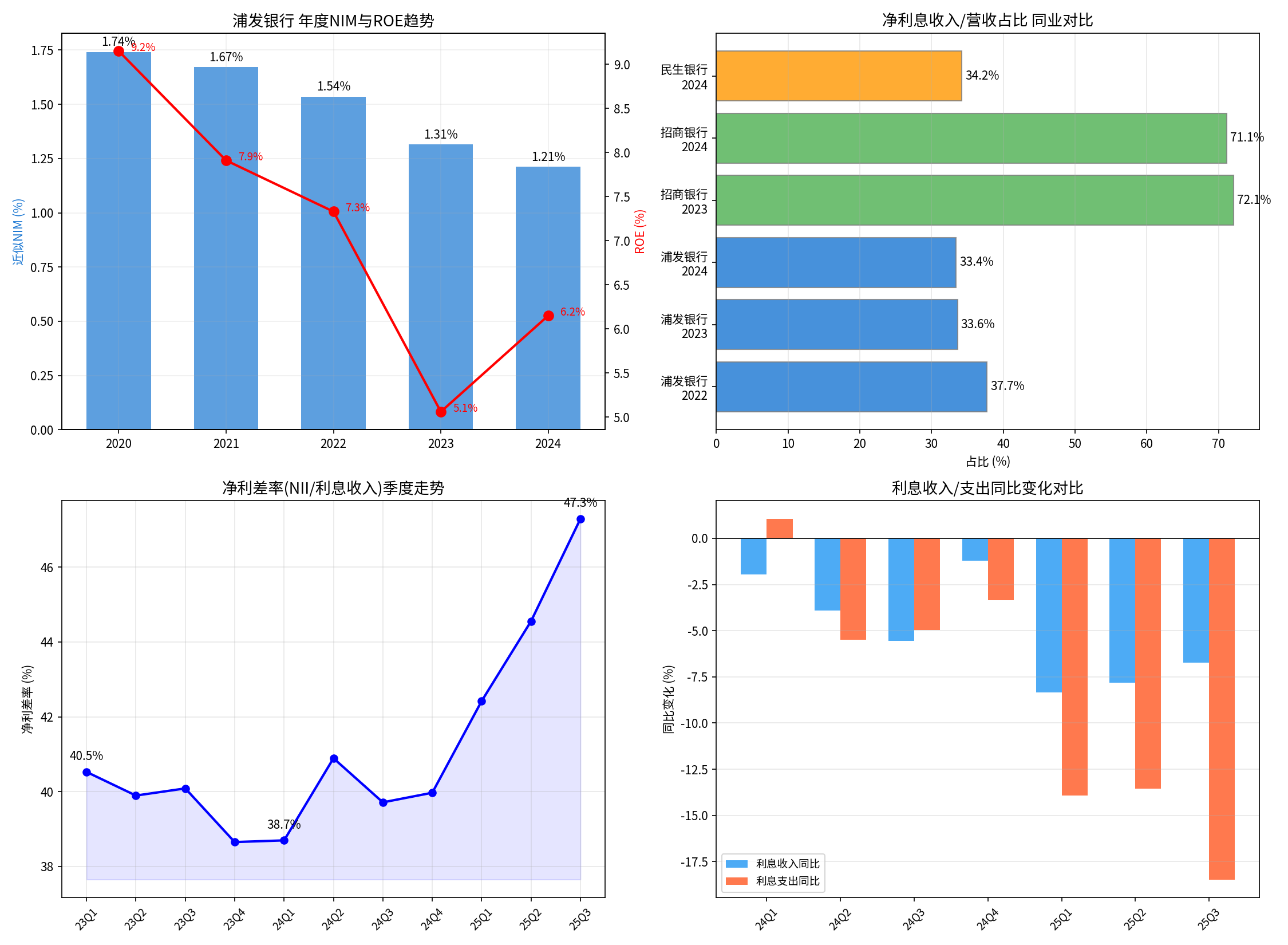

通过同业对比,可以清晰看到浦发银行零售化程度的位置[0]:

| 银行 | 年份 | NII/营收 | 特征 |

|---|---|---|---|

招商银行 |

2024 | 71.1% |

零售之王,个人贷款占比高 |

招商银行 |

2023 | 72.1% |

净利息收入为营收主体 |

浦发银行 |

2024 | 33.4% |

非息收入占比高,对公业务主导 |

浦发银行 |

2022 | 37.7% |

两年下降4.3个百分点 |

民生银行 |

2024 | 34.2% |

与浦发银行结构类似 |

浦发银行NII/营收仅33.4%,不及招商银行71.1%的一半[0]。这表明浦发银行仍然是一家

深入分析显示,2025年的净息差回升

- 利息支出从2024Q1的450.1亿降至2025Q3的348.8亿,降幅22.5%[0]

- 这与LPR多次下调、存款利率市场化改革推动存款成本下行密切相关

- 属于全行业共性因素,非浦发银行独有

- 利息收入降幅(-9.9%)远小于支出降幅(-22.5%),形成有利的剪刀差

- 但利息收入仍在持续下降,说明资产端定价能力未获实质性提升

- 零售贷款(消费贷、信用卡、个人住房贷款)定价通常高于对公贷款

- 若零售贷款占比提升,理论上可抬高资产端收益率

- 但从利息收入持续下降的事实来看,零售贷款的规模增长尚不足以扭转趋势

图表说明:左上为NIM与ROE对比趋势;右上为同业NII/营收比较,凸显浦发与招商的差距;左下净利差率季度走势展示边际改善;右下利息收支同比变化确认成本端改善为主因。

截至2026年2月12日,浦发银行收盘价9.98元[0]:

| 指标 | 数值 |

|---|---|

| 当前价格 | 9.98元 |

| 年内高点 | 14.80元 |

| 年内低点 | 9.46元 |

| YTD跌幅 | -15.57% |

| P/E (TTM) | 6.18x |

| P/B (TTM) | 0.36x |

| 200日均线 | 12.33元 |

| 技术趋势 | 横盘震荡 |

当前股价大幅低于200日均线(12.33元),PB仅0.36倍,反映市场对浦发银行

| 改善因素 | 贡献程度 | 说明 |

|---|---|---|

| 负债成本下降(存款降息、LPR传导) | 约70-80% |

利息支出同比降幅远超收入降幅 |

| 资产结构调整(含零售转型) | 约10-20% |

利息收入降幅有所收窄 |

| 其他(规模效应、同业利率) | 约5-10% |

资产规模扩张带来的基数效应 |

- 结构性差距显著:NII/营收仅33.4%,与招商银行71.1%的差距约38个百分点,追赶需要漫长的时间[0]

- 收入端尚未见效:利息收入仍在逐季下降,零售资产的高收益率优势未能体现

- ROE修复有限:2024年ROE回升至6.15%,但远不及2020年的9.15%[0]

- 估值深度折价:PB 0.36倍说明市场对转型信心不足

- 2025年年报(预计2026年3月发布)[0]将是验证零售转型成效的关键节点,需重点关注零售贷款余额、零售AUM增长、零售业务利润贡献等核心指标

- 若零售贷款占比能从当前水平提升5个百分点以上,预计可额外贡献约5-8个基点的净息差改善

- 负债端成本红利的可持续性需要关注央行货币政策走向

[0] 金灵API数据(浦发银行财务报表、股价行情、技术分析及同业对比数据)

光伏银浆成本占比提升对HJT技术路线经济性影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.