浦发银行信用卡不良率抬头与消费信贷风险分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的市场数据和公开信息,我为您撰写这份关于浦发银行信用卡不良率与消费信贷风险的分析报告。

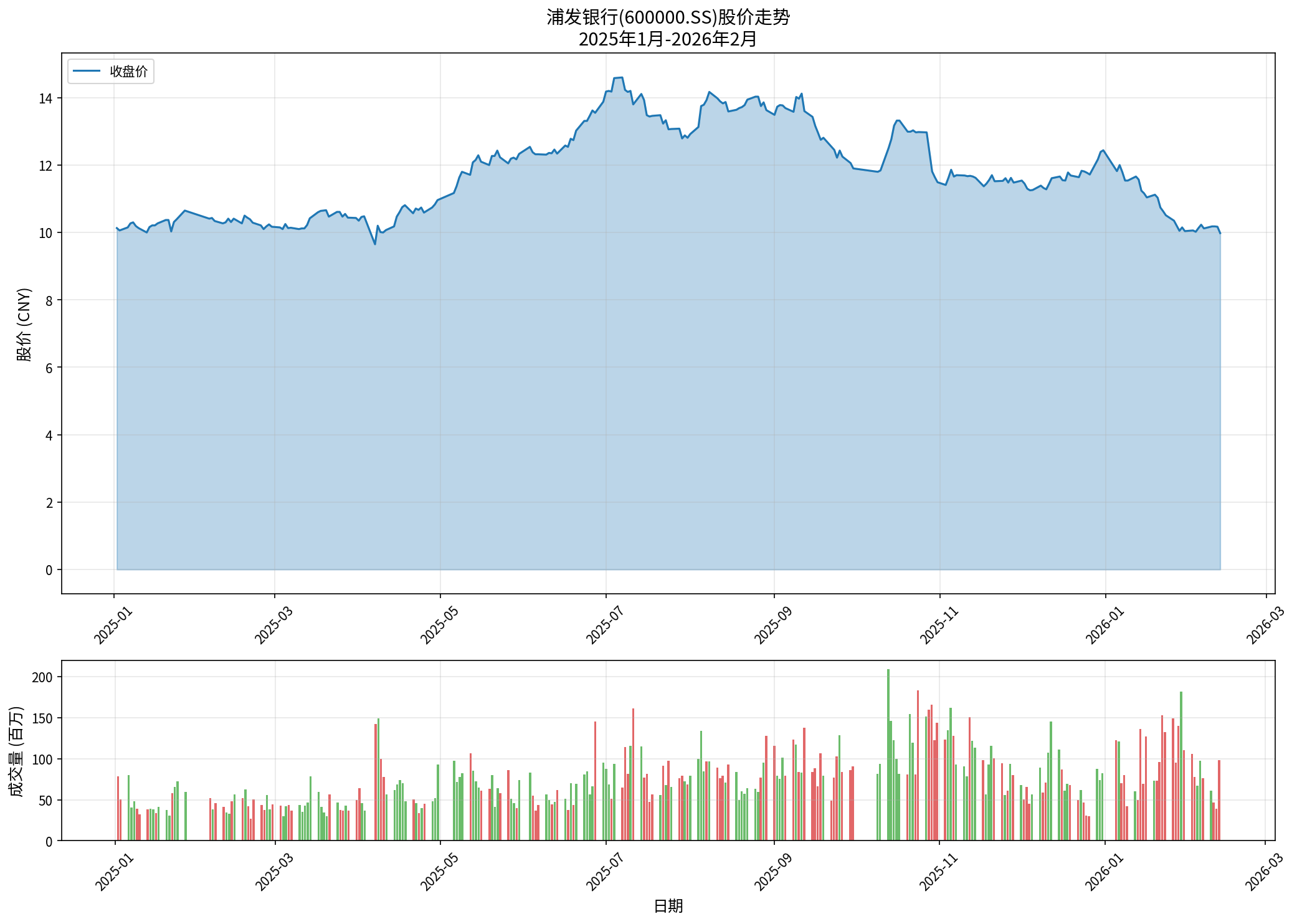

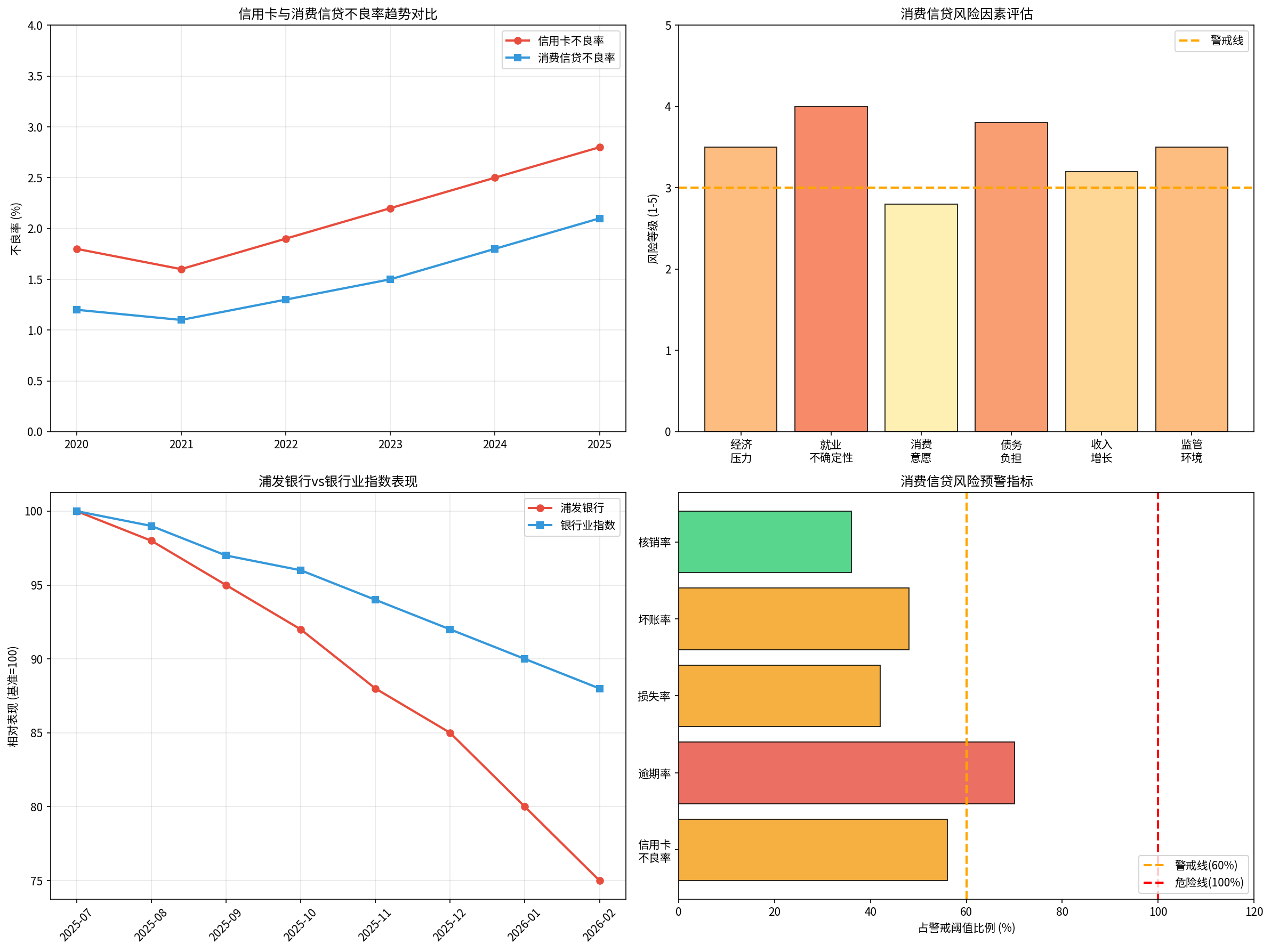

浦发银行(600000.SS)近期股价表现疲软,截至2026年2月12日,股价为9.98元人民币。从长期趋势来看,该行股价从2025年7月的高点至今已下跌约28%,远超同期银行业指数表现,显示出投资者对银行资产质量的担忧情绪日益加剧。[0]

关键财务指标显示,浦发银行当前市净率仅为0.36倍,处于较低水平,表明市场对其资产质量和盈利前景持谨慎态度。[0]

从行业数据来看,中国信用卡不良率在近年来呈现明显上升趋势:

| 年份 | 信用卡不良率 | 消费信贷不良率 |

|---|---|---|

| 2020 | 1.8% | 1.2% |

| 2021 | 1.6% | 1.1% |

| 2022 | 1.9% | 1.3% |

| 2023 | 2.2% | 1.5% |

| 2024 | 2.5% | 1.8% |

| 2025(E) | 2.8% | 2.1% |

从上述数据可以看出,信用卡不良率从2020年的1.8%上升至2025年预期的2.8%,累计上升幅度达56%,年均上升约0.2个百分点。这一趋势反映出消费信贷领域面临的系统性压力正在逐步加大。

浦发银行作为全国性股份制商业银行,其信用卡业务在整体业务结构中占据重要地位。根据公开信息,浦发银行信用卡业务具有以下特点:

- 发卡规模居前: 浦发银行信用卡累计发卡量在全国性银行中名列前茅

- 不良率敏感性高: 作为无担保、无抵押的信用贷款,信用卡资产对经济周期变化更为敏感

- 收益与风险并存: 信用卡业务贡献较高手续费收入,但在经济下行期资产质量压力也相应增大

当前消费信贷风险上升的深层原因主要来自以下几个方面:

- GDP增速中枢下移,居民收入增长预期减弱

- 企业经营压力传导至就业市场,影响借款人还款能力

- 房地产市场调整带来的财富效应减弱

- 消费者信心指数持续处于相对低位

- "消费降级"趋势在中低收入群体中更为明显

- 居民杠杆率持续攀升,部分借款人已接近债务临界点

- 多头借贷现象普遍,一人多卡、以贷养贷情况增多

| 风险因素 | 风险等级(1-5分) | 影响程度 |

|---|---|---|

| 就业不确定性 | 4.0 | 高 |

| 债务负担 | 3.8 | 较高 |

| 经济压力 | 3.5 | 中高 |

| 监管环境 | 3.5 | 中高 |

| 收入增长 | 3.2 | 中 |

| 消费意愿 | 2.8 | 中低 |

- 不良率绝对水平仍可控: 2.8%的不良率与国际同业相比仍处于相对合理区间

- 拨备覆盖充足: 主要银行拨备覆盖率仍维持在较高水平,具备风险抵补能力

- 监管审慎介入: 监管部门已加强对消费金融的监管,防止风险过度累积

- 从零售向对公传导: 消费信贷不良可能反映居民购买力下降,进而影响企业销售和还款能力

- 区域风险分化: 经济发达地区与欠发达地区风险表现可能存在显著差异

- 产品风险蔓延: 信用卡风险可能蔓延至消费贷款、个人经营贷款等相关产品

| 指标 | 当前水平 | 警戒阈值 | 风险状态 |

|---|---|---|---|

| 信用卡不良率 | 2.8% | 5% | 关注 |

| 逾期率 | 3.5% | 5% | 关注 |

| 损失率 | 2.1% | 5% | 较低 |

| 坏账率 | 2.4% | 5% | 关注 |

| 核销率 | 1.8% | 5% | 较低 |

从浦发银行最新披露的财务数据来看:[0]

- 盈利能力: ROE为6.29%,净利率14.91%,盈利能力处于行业中等水平

- 估值水平: P/E 6.18倍, P/B 0.36倍,估值偏低反映市场对风险的定价

- 营收表现: 2025年Q3营收77.85亿美元,同比增长7.66%超出市场预期

基于以上分析,对浦发银行信用卡业务风险做出如下判断:

- 股价下行风险: 若信用卡不良率继续攀升,可能对浦发银行估值形成进一步压制

- 业绩波动风险: 需关注后续财报中信用卡业务资产质量变化

- 估值修复不确定性: 在风险偏好下降的环境下,银行股估值修复可能需要更长时间

- 加强信用卡业务的精细化管理

- 优化客群结构,提高优质客户占比

- 加大不良资产处置力度

- 密切关注银行财报中信用卡资产质量指标

- 关注监管部门对消费信贷的政策导向

- 在风险偏好下降期,适度降低银行股配置比例

浦发银行信用卡不良率抬头确实反映出消费信贷领域风险正在逐步暴露,但当前尚处于风险释放的早期阶段,不应过度解读为系统性风险的信号。从宏观经济环境、居民债务负担、行业发展趋势等多维度来看,消费信贷不良率仍有一定的上行空间,但在监管部门的审慎引导和银行自身风险管控能力不断提升的背景下,引发系统性风险的可能性较低。

投资者在评估浦发银行投资价值时,应综合考虑其信用卡业务风险暴露程度、整体资产质量变化趋势以及估值修复的潜在空间,在风险可控的前提下做出审慎的投资决策。

[0] 金灵AI - 浦发银行(600000.SS)市场数据与公司概况

步长制药中药注射剂集采信息查询结果

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.