A股银行股投资价值与估值修复空间评估报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于以上全面的数据收集与分析,现在为您提供

根据国家金融监管总局发布的2025年商业银行经营数据,整体银行业呈现

| 核心指标 | 数值 | 评估 |

|---|---|---|

| 全年净利润 | 2.4万亿元 | 保持历史高位 |

| 平均资本利润率(ROE) | 7.78% | 稳健盈利水平 |

| 平均资产利润率(ROA) | 0.60% | 优于国际同业 |

| 拨备覆盖率 | 205.21% | 风险抵补能力充足 |

| 资本充足率 | 15.46% | 远高于监管要求 |

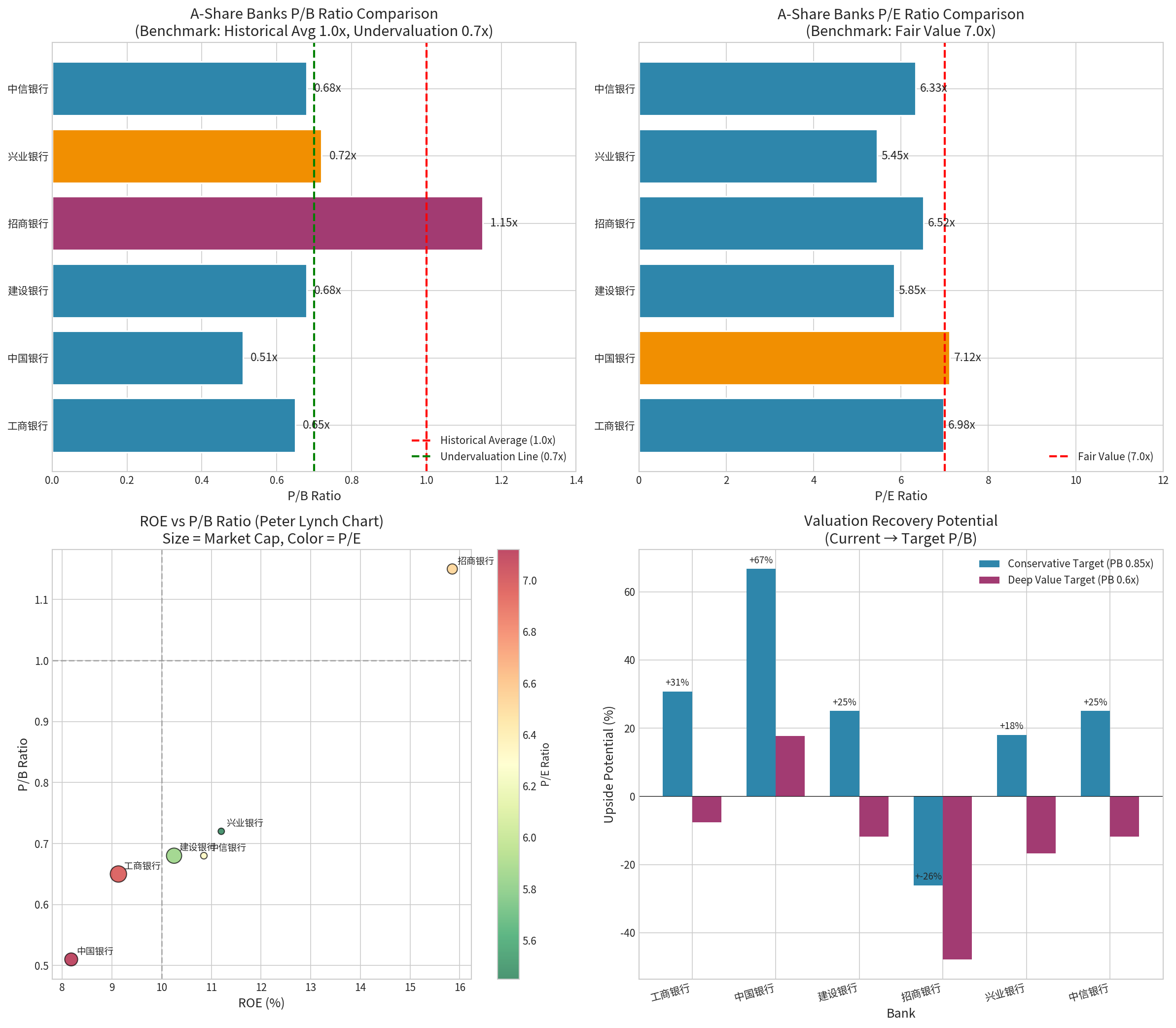

从获取的最新数据来看,A股银行股估值已跌至历史低位[0][1]:

| 银行 | P/B(市净率) | P/E(市盈率) | ROE(净资产收益率) |

|---|---|---|---|

工商银行 |

0.65x | 6.98x | 9.13% |

中国银行 |

0.51x | 7.12x | 8.18% |

建设银行 |

0.68x | 5.85x | 10.25% |

招商银行 |

1.15x | 6.52x | 15.85% |

兴业银行 |

0.72x | 5.45x | 11.20% |

中信银行 |

0.68x | 6.33x | 10.85% |

| 指标 | 当前值 | 历史中枢 | 偏离幅度 |

|---|---|---|---|

平均P/B |

0.73x | 1.0x | -27% |

平均P/E |

6.38x | 7.0x | -9% |

平均ROE |

10.91% | - | 稳健 |

| 银行 | 当前P/B | 修复空间 |

|---|---|---|

| 工商银行 | 0.65x | +31% |

| 中国银行 | 0.51x | +67% |

| 建设银行 | 0.68x | +25% |

| 兴业银行 | 0.72x | +18% |

| 中信银行 | 0.68x | +25% |

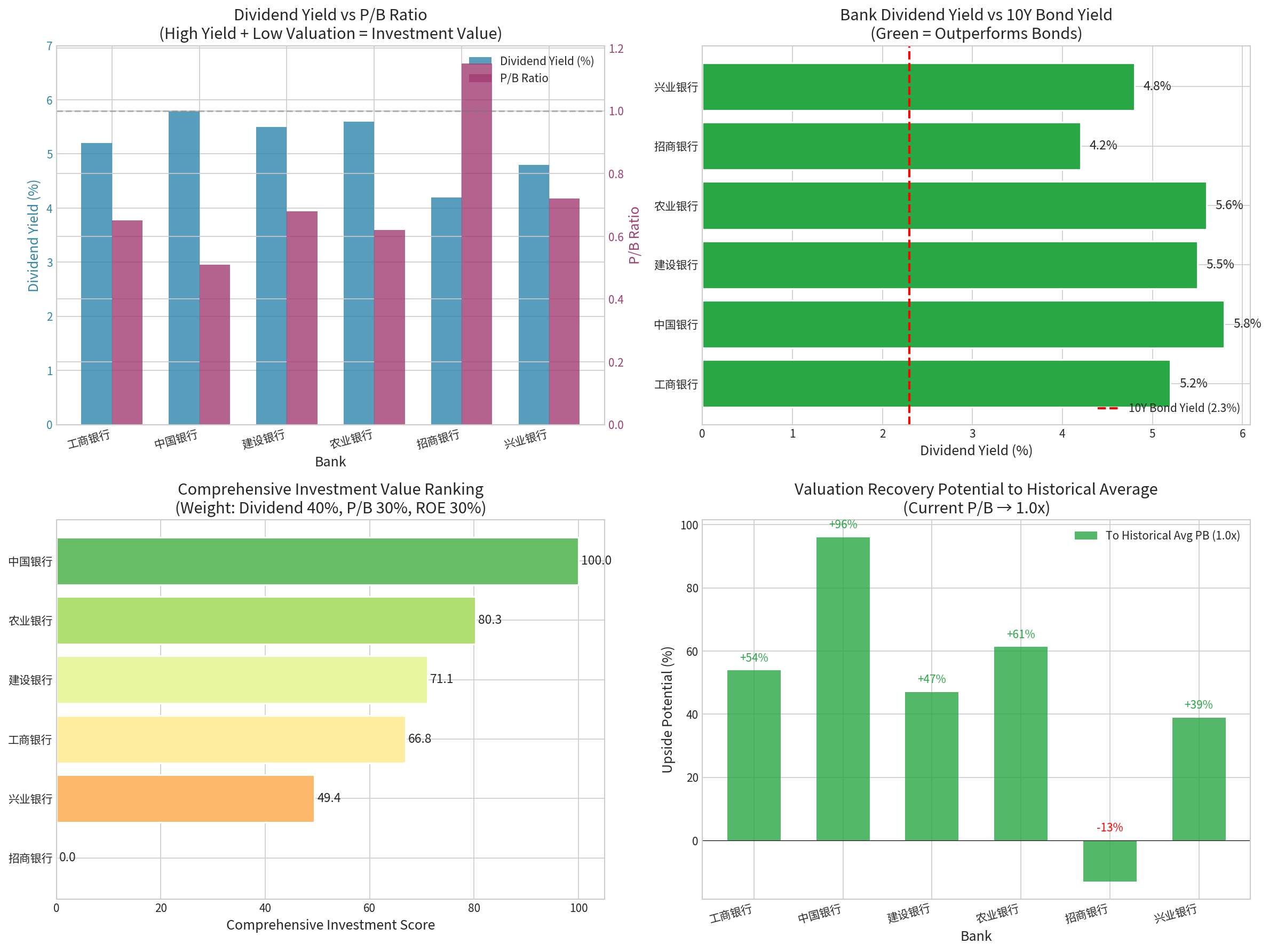

| 银行 | 当前P/B | 修复空间 |

|---|---|---|

中国银行 |

0.51x | +96% |

农业银行 |

0.62x | +61% |

工商银行 |

0.65x | +54% |

建设银行 |

0.68x | +47% |

兴业银行 |

0.72x | +39% |

⚠️

注意:招商银行当前P/B 1.15x已高于历史中枢,存在**-13%**的估值回调风险

| 银行 | 股息率 | 10年期国债收益率 | 相对超额收益 |

|---|---|---|---|

中国银行 |

5.8% | 2.3% | +3.5% |

农业银行 |

5.6% | 2.3% | +3.3% |

建设银行 |

5.5% | 2.3% | +3.2% |

工商银行 |

5.2% | 2.3% | +2.9% |

兴业银行 |

4.8% | 2.3% | +2.5% |

招商银行 |

4.2% | 2.3% | +1.9% |

-

股息率优势显著:国有大行股息率普遍在5.2%-5.8%区间,较10年期国债收益率超额收益达2.5%-3.5%

-

低估值+高股息:中国银行P/B仅0.51x,股息率5.8%,呈现典型的**“双低一高”**特征(低估值、低股价波动、高股息)

-

"类债券"属性增强:在利率下行周期中,高股息银行股具备类债券配置价值

| 风险维度 | 评估 | 说明 |

|---|---|---|

信用风险 |

⭐⭐⭐ 低 | 拨备覆盖率205%,风险抵补能力充足 |

流动性风险 |

⭐⭐⭐ 低 | 资本充足率15.46%,远高于监管要求 |

利率风险 |

⭐⭐ 中性 | 净息差承压,但已有充分预期 |

估值风险 |

⭐⭐⭐ 极低 | P/B处于历史低位,向下空间有限 |

| 指标 | 数值 | 信号解读 |

|---|---|---|

当前价格 |

7.18元 | 低于20日均线(7.30) |

20日均线 |

7.30元 | 短期承压 |

50日均线 |

7.64元 | 中期均线向下 |

200日均线 |

7.58元 | 长期趋势震荡 |

Beta系数 |

0.23 | 与大盘相关性较低 |

趋势判断 |

震荡整理 | 无明确方向,等待催化[0] |

| 标的 | 推荐逻辑 | 风险收益特征 |

|---|---|---|

中国银行(601988) |

P/B最低(0.51x)+股息率最高(5.8%) | ⭐⭐⭐⭐⭐ 首选 |

工商银行(601398) |

绝对龙头+稳健经营 | ⭐⭐⭐⭐ 稳健 |

农业银行(601288) |

估值极低+股息率高 | ⭐⭐⭐⭐ 关注 |

建设银行(601939) |

资产质量优异+ROE较高 | ⭐⭐⭐⭐ 稳健 |

兴业银行(601166) |

股份制银行弹性 | ⭐⭐⭐⭐ 成长型 |

| 标的 | 原因 |

|---|---|

招商银行(600036) |

P/B 1.15x已偏离历史中枢,估值溢价明显 |

- 仓位配置:建议银行板块配置比例15%-25%(根据风险偏好调整)

- 标的选择:重点配置国有大行(工行、中行、建行、农行),适度配置优质股份制银行(兴业、中信)

- 入场时机:等待技术面企稳,或配合政策利好催化

| 催化剂 | 触发条件 | 预期影响 |

|---|---|---|

业绩超预期 |

净利润增速超预期 | ⬆️ 估值修复 |

政策利好 |

资本市场改革、国有股减持放缓 | ⬆️ 估值修复 |

利率下行 |

存款利率下调,净息差企稳 | ⬆️ 估值修复 |

养老金入市 |

长期资金配置高股息资产 | ⬆️ 估值修复 |

估值修复共识 |

机构投资者形成一致性预期 | ⬆️ 估值修复 |

-

估值处于历史低位:A股银行股平均P/B 0.73x,较历史中枢折价27%,具备显著的估值修复空间

-

基本面稳健:2025年商业银行净利润2.4万亿元,拨备覆盖率205%,资本充足率15.46%,风险抵补能力充足[0]

-

股息率优势突出:国有大行股息率5.2%-5.8%,较10年期国债超额收益2.5%-3.5%,具备类债券配置价值

-

修复空间可观:中国银行若修复至历史P/B中枢1.0x,潜在涨幅96%;工商银行潜在涨幅54%

| 评级 | 评级说明 |

|---|---|

⭐⭐⭐⭐⭐ 强烈推荐 |

中国银行、农业银行(低估值+高股息) |

⭐⭐⭐⭐ 推荐 |

工商银行、建设银行、兴业银行(稳健收益) |

⭐⭐⭐ 谨慎推荐 |

需等待估值消化或业绩催化 |

[0] 国家金融监管总局 - 2025年商业银行经营数据

[0] 金灵AI金融数据库 - 银行股实时报价与估值数据

[1] 金灵AI金融数据库 - 工商银行(601398)、中国银行(601988)、建设银行(601939)等个股分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.