华卓精科IPO对半导体设备国产替代产业链投资启示

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于对华卓精科IPO事件的深入分析,以及半导体设备国产替代产业链的研究,以下是详细的投资启示报告:

华卓精科于

| 分析维度 | 具体内容 |

|---|---|

主营业务 |

光刻机双工件台、精密运动系统等核心零部件 |

技术壁垒 |

极高(光刻机被誉为"半导体工业皇冠上的明珠") |

| **产业链位置 | 半导体设备最上游环节 |

预期上市地 |

科创板/北交所(符合"专精特新"企业定位) |

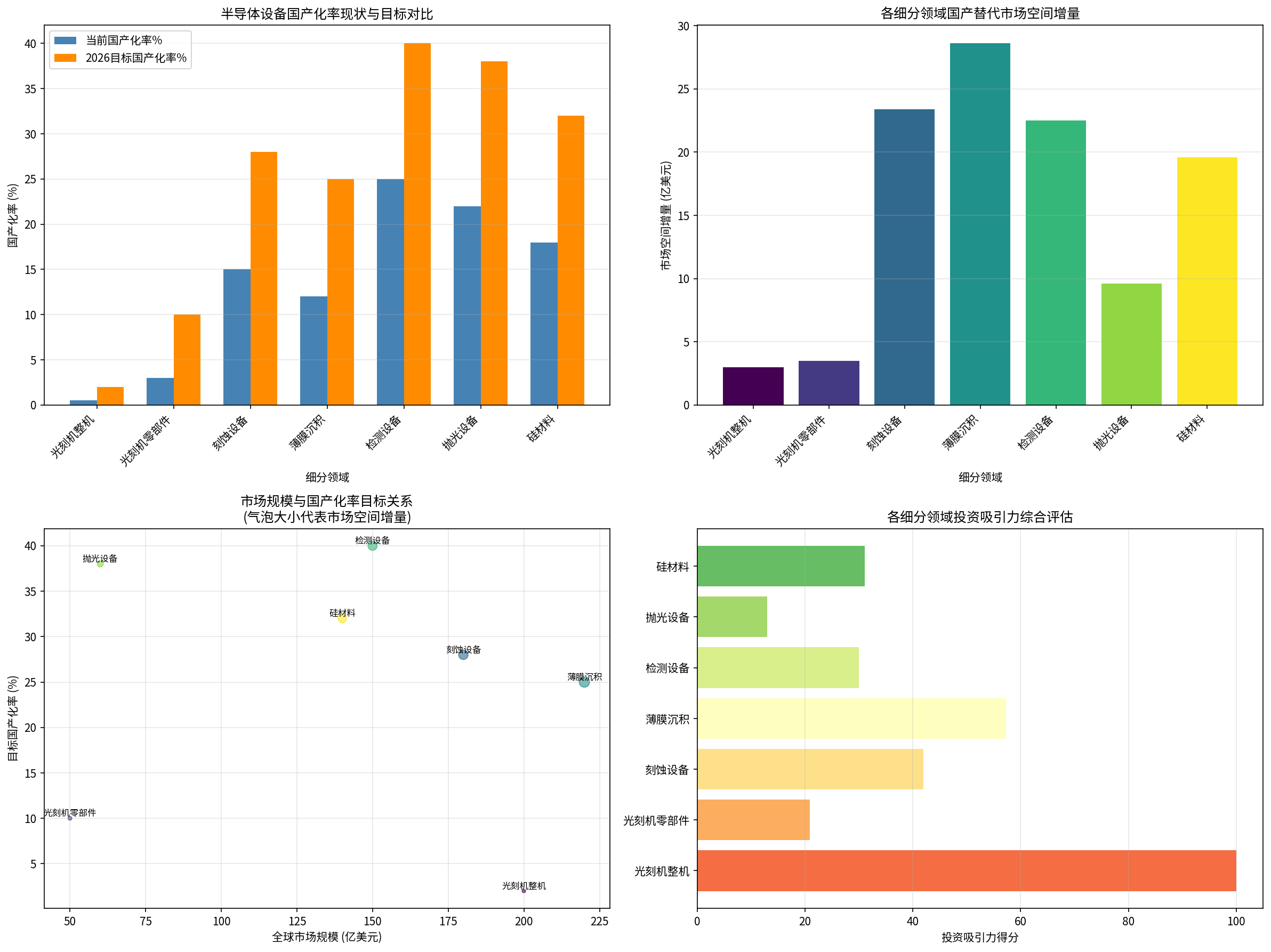

基于行业数据构建的分析框架显示,半导体设备国产替代呈现明显的

| 细分领域 | 当前国产化率 | 2026目标 | 全球市场规模 | 国产化提升空间 |

|---|---|---|---|---|

| 光刻机整机 | 0.5% | 2% | 200亿美元 | 1.5% |

光刻机零部件 |

3% |

10% |

50亿美元 |

7% |

| 刻蚀设备 | 15% | 28% | 180亿美元 | 13% |

| 薄膜沉积 | 12% | 25% | 220亿美元 | 13% |

| 检测设备 | 25% | 40% | 150亿美元 | 15% |

| 抛光设备 | 22% | 38% | 60亿美元 | 16% |

| 硅材料 | 18% | 32% | 140亿美元 | 14% |

- 光刻机零部件是当前国产化率提升空间最大的细分领域之一(提升7个百分点)

- 检测设备、抛光设备虽然市场规模较小,但国产化进程较快

- 刻蚀设备和薄膜沉积设备市场规模大、技术突破相对成熟,是短期投资重点

长期逻辑:地缘政治 → 供应链安全 → 国产替代加速

↓

中期逻辑:政策支持 + 产业基金 + 技术突破

↓

短期逻辑:业绩兑现 + 订单增长 + 估值修复

| 投资层级 | 细分领域 | 投资特点 | 预期收益 | 风险等级 |

|---|---|---|---|---|

核心设备层 |

成熟制程设备(刻蚀、薄膜沉积) | 业绩确定性高 | 15-30% | 中低 |

关键零部件层 |

精密运动、光学元件、真空系统 | 技术溢价明显 | 40-80% | 中 |

材料配套层 |

电子特气、光刻胶、硅材料 | 受益于国产化 | 30-60% | 中 |

先进制程层 |

EUV光刻、先进制程研发 | 高风险高回报 | 100-300% | 高 |

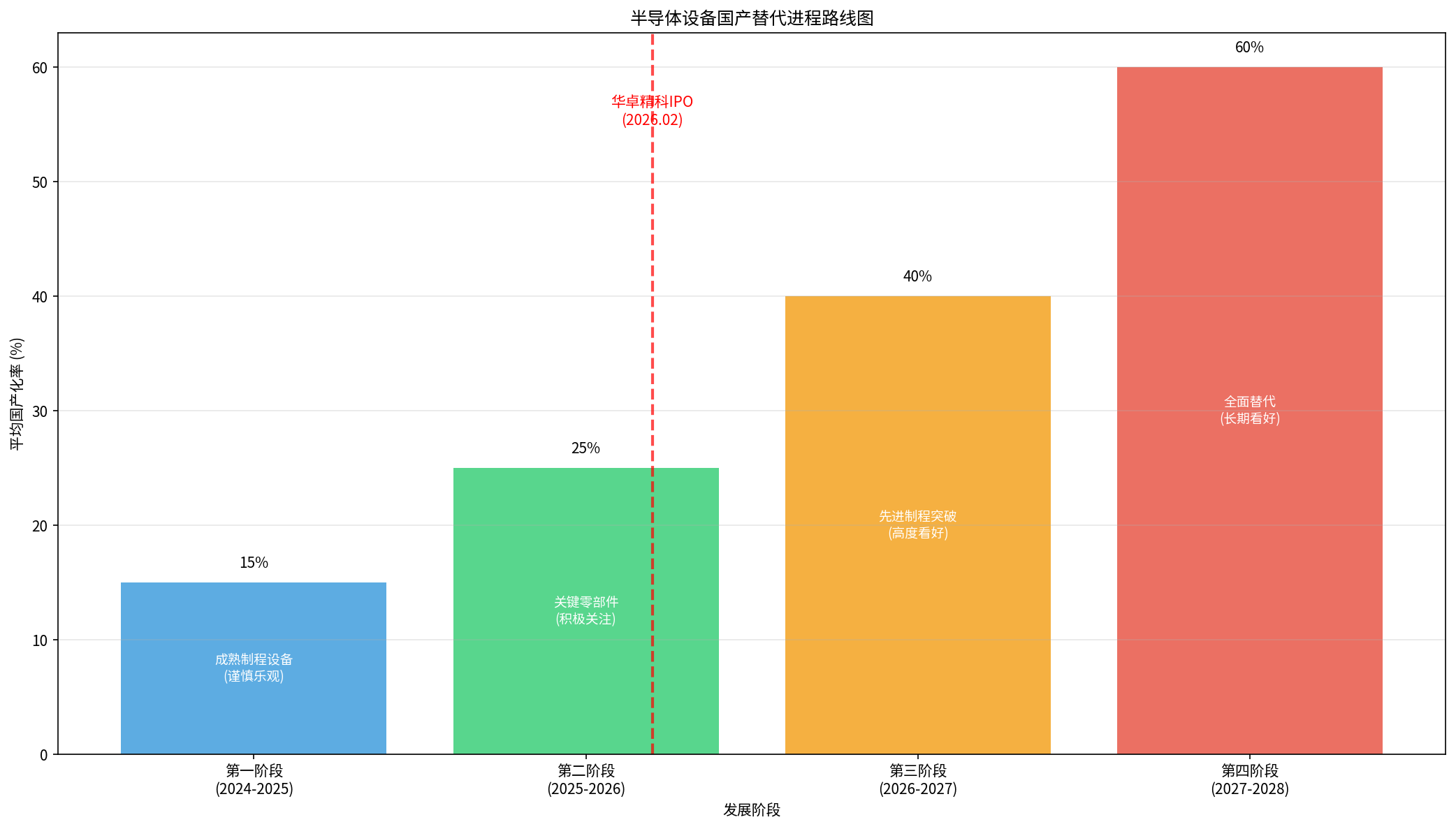

华卓精科选择2026年2月启动IPO辅导,具有重要的时机意义:

| 时间背景因素 | 影响分析 |

|---|---|

全球半导体周期 |

行业周期触底回升,设备需求复苏 |

产业基金支持 |

国家集成电路产业基金三期启动 |

地缘政治 |

美国新政府上任,政策不确定性增加 |

资本市场 |

A股IPO节奏稳定,科创板流动性改善 |

- 整机突破带动零部件需求:随着国产光刻机、刻蚀机等整机设备的突破,上游零部件需求将快速放量

- 技术壁垒差异化:零部件细分领域技术壁垒各有高低,投资者可选择性布局

- 估值优势:相比整机企业,零部件企业估值相对合理

- 客户粘性强:一旦进入供应链,合作关系稳定

| 零部件类型 | 技术难度 | 国产化率 | 增长潜力 | 推荐程度 |

|---|---|---|---|---|

| 精密运动系统 | ★★★★★ | 3% | 高 | ★★★★★ |

| 光学元件 | ★★★★★ | 5% | 高 | ★★★★★ |

| 真空系统 | ★★★★☆ | 15% | 中高 | ★★★★☆ |

| 射频电源 | ★★★★☆ | 10% | 中高 | ★★★★☆ |

| 阀门管路 | ★★★☆☆ | 25% | 中 | ★★★☆☆ |

- "卡脖子"最严重环节:光刻机是半导体设备中国产化率最低的关键设备

- 政策支持力度最大:国家层面高度重视,资源投入集中

- 技术突破持续推进:上海微电子等企业持续取得进展

- 一旦突破,溢价显著:参照海外巨头发展经验,技术突破后将获得估值溢价

| 投资策略 | 具体操作 | 仓位建议 |

|---|---|---|

| 战略性建仓 | 逢低布局华卓精科(IPO后)、上海微电子(若上市) | 10-15% |

| 零部件扩散 | 关注光刻机配套供应商 | 5-10% |

| 主题投资 | 通过ETF(半导体设备主题)布局 | 5-10% |

| 筛选维度 | 具体标准 | 权重 |

|---|---|---|

| 技术领先性 | 拥有自主知识产权、核心专利 | 30% |

| 客户导入 | 已进入主流晶圆厂供应链 | 25% |

| 业绩弹性 | 营收增速30%以上、研发占比15%以上 | 20% |

| 估值合理性 | PEG小于1.5、PE低于行业中枢 | 15% |

| 管理团队 | 行业经验丰富、战略清晰 | 10% |

- 华卓精科:光刻机核心零部件,值得战略性配置

- 富创精密(688081.SH):半导体设备精密零部件

| 仓位配置 | 标的类型 | 预期收益 | 风险控制 |

|---|---|---|---|

| 50%核心仓位 | 成熟制程设备龙头 | 15-25% | 止损线-15% |

| 30%成长仓位 | 关键零部件供应商 | 30-50% | 止损线-20% |

| 20%机会仓位 | 先进制程研发企业 | 50-100% | 止损线-30% |

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

技术风险 |

先进制程技术突破不确定性、研发周期长 | 高 |

政策风险 |

国际贸易政策变化、出口管制 | 高 |

周期风险 |

半导体行业周期性波动 | 中 |

估值风险 |

行业平均PE偏高(65倍以上) | 中 |

竞争风险 |

国际巨头降价竞争 | 中 |

| 信号类型 | 具体指标 | 操作建议 |

|---|---|---|

| 估值信号 | PE回落至历史中枢以下 | 逐步建仓 |

| 政策信号 | 产业政策利好释放 | 情绪稳定后加仓 |

| 业绩信号 | 业绩预告超预期 | 回踩确认后加仓 |

| 资金信号 | 北向资金持续流入 | 跟随买入 |

华卓精科IPO标志着

- 短期(1-6个月):聚焦成熟制程设备龙头,关注业绩确定性

- 中期(6-18个月):布局关键零部件供应商,把握技术溢价机会

- 长期(18-36个月):战略性配置光刻机相关企业,关注先进制程突破

- 华卓精科IPO是半导体设备国产替代的重要里程碑

- 零部件环节投资价值凸显,值得重点关注

- 光刻机相关企业具有长期战略性配置价值

- 建议采取分批建仓、分散持仓的投资策略

本报告基于公开市场数据、行业研究资料及金融分析框架构建,具体投资决策请结合最新市场数据和专业投资顾问意见。

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.