Tesco数字化战略分析:英国零售龙头投资价值评估

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

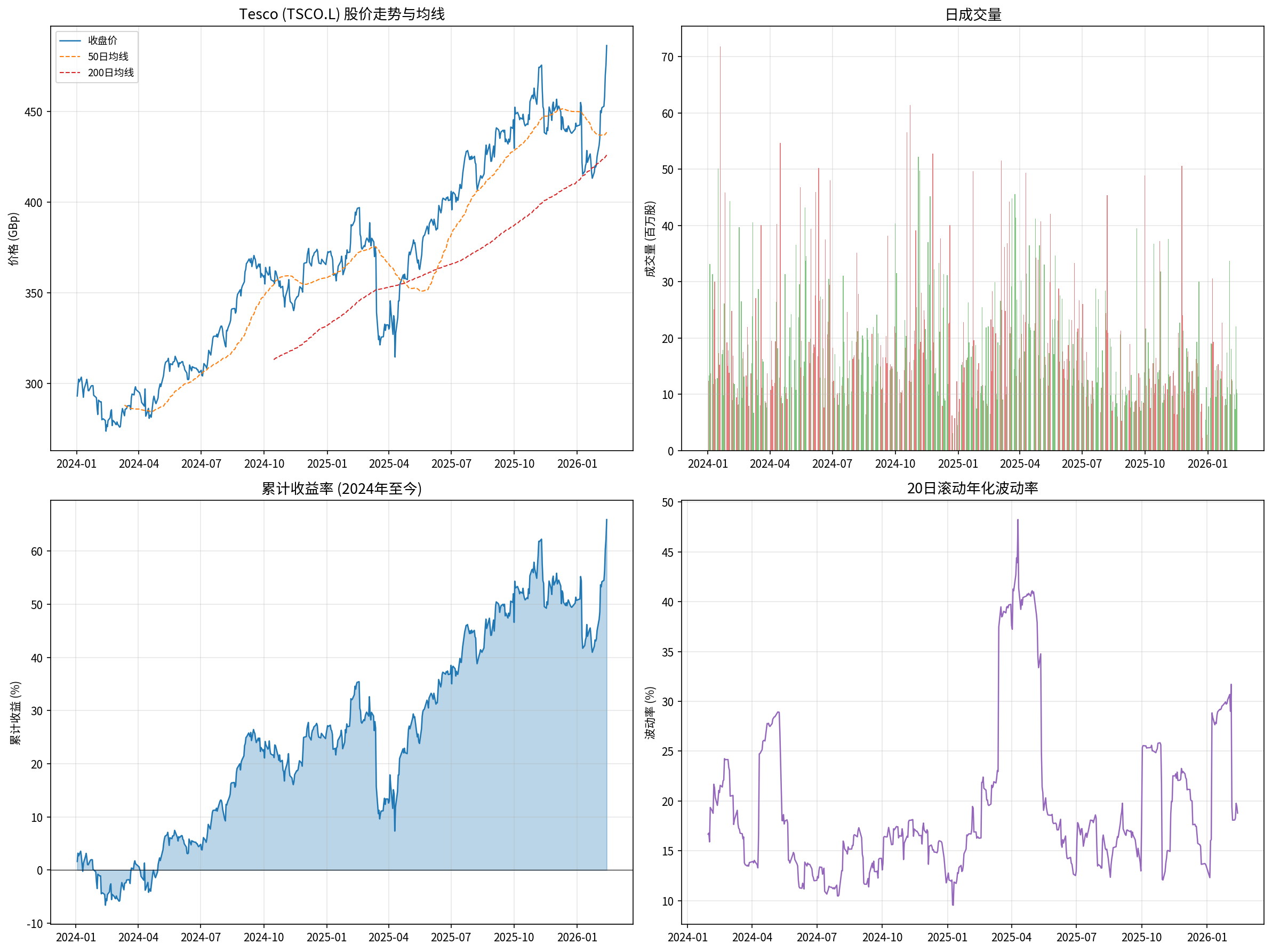

Tesco PLC是英国最大的零售商,隶属于消费防御板块(Grocery Stores),当前市值约309亿美元(约245亿英镑)[0]。截至2026年2月13日,公司股价报收486.00便士,日内涨幅+2.19%,52周区间为75.20-486.80便士[0]。

| 指标 | 数值 |

|---|---|

| 最新价格 | 486.00 GBp |

| 市值 | 309亿美元 |

| P/E(TTM) | 21.31x |

| P/B | 3.01x |

| P/S | 0.43x |

| ROE | 13.57% |

| 净利润率 | 2.14% |

| 英国市场份额 | 28.4% |

| Beta | 0.61 |

Tesco在英国杂货市场占据

Tesco在2024年的ICT(信息通信技术)支出约为

根据公开信息和行业分析[1][2][3],Tesco的数字化战略可以概括为以下六大支柱:

Clubcard是Tesco数字化战略的

- 精准个性化营销:通过Clubcard数据进行客户细分,实现一对一精准推荐和定价策略

- 零售媒体平台:Tesco已将Clubcard数据变现,创建了"Tesco Media & Insight"零售媒体平台,为品牌提供精准广告投放服务[3]

- 通胀应对:在通胀时期,Tesco利用Clubcard数据识别价格敏感家庭,针对性地提供必需品折扣,有效提升了客户粘性[3]

- AI驱动的需求预测和库存优化,减少缺货率和食品浪费

- 预测分析支持供应链韧性管理

- 个性化推荐和智能客服(聊天机器人)提升客户体验[1]

- 履约仓库部署机器人拣选和打包系统

- 门店自助结账、Scan & Go扫描购物等自动化技术

- 显著提升了履约速度并降低人力成本[1]

- 实体门店、在线电商、Click & Collect(线上下单门店取货)、送货上门的无缝整合

- 统一的客户旅程体验覆盖所有触点

- 线上购物订单量增长40%[1]

Tesco在2025年新开了

- 云迁移和大数据平台建设

- 数字化供应链管理系统

- 统一数据中台支撑全业务数字化决策

Tesco股价自2024年初至今累计上涨约

| 时间维度 | 涨跌幅 |

|---|---|

| 1个月 | +15.71% |

| 3个月 | +7.69% |

| 6个月 | +17.22% |

| 1年 | +22.91% |

| 3年 | +100.08% |

当前技术面显示[0]:

- 趋势判断:上升趋势(突破日,待确认)

- MACD:看涨信号

- KDJ:K=95.9, D=91.2, J=105.1,处于超买警告区域

- RSI:存在超买风险

- 关键价位:支撑位456.21 GBp,阻力位486.40 GBp,下一目标496.05 GBp

- 均线排列:5日 > 10日 > 20日,均线多头排列

| 指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 2.14% | 零售行业典型水平 |

| 营业利润率 | 3.80% | 稳健 |

| ROE | 13.57% | 良好的股东回报 |

| EV/OCF | 13.79x | 合理 |

最近几个季度的财报显示稳健增长[0]:

| 季度 | 营收 | EPS | 超预期幅度 |

|---|---|---|---|

| Q2 FY2026 (2025-10) | 360.4亿美元 | $0.15 | EPS超预期+8.55% |

| Q4 FY2025 (2025-04) | 351.4亿美元 | $0.12 | — |

| Q2 FY2025 (2024-10) | 347.7亿美元 | $0.14 | — |

英国本土销售在2025年Q1实现了

财务分析显示,Tesco的债务风险分类为**“高风险”

| 竞争维度 | 数字化前 | 数字化后 |

|---|---|---|

| 客户粘性 | 传统会员卡 | Clubcard数据驱动的个性化体验 |

| 定价能力 | 被动竞争 | 数据驱动的动态定价,精准匹配Aldi价格 |

| 供应链效率 | 人工为主 | AI预测+自动化仓储 |

| 收入来源 | 纯零售 | 零售+零售媒体平台 |

| 市场份额 | 约26% (2022) | 28.4% (2025) |

Tesco在面对Aldi和Lidl等硬折扣零售商的持续挤压下,不仅守住了市场份额,反而逆势增长,这在很大程度上归功于其数字化能力的差异化优势[2]。

Tesco Media & Insight平台是数字化战略中最具估值提升潜力的业务[3]。零售媒体的利润率远高于传统杂货零售(通常在50%以上 vs. 2-4%的净利润率),这一业务模式已在Amazon、Walmart等全球巨头中得到验证。Tesco坐拥英国最大的忠诚度数据库,其零售媒体业务具有显著的

英国B2C电商市场持续增长,Tesco凭借全渠道整合能力(门店网络+线上平台+配送体系)在竞争中占据有利位置[5]。与纯线上的Ocado相比,Tesco拥有更低的配送成本(门店作为配送节点)和更广的覆盖范围。

当前P/E为21.31x,对于一家消费防御型零售商而言,这一估值已反映了部分数字化溢价[0]。与同行相比:

- 传统杂货零售商通常P/E在12-18x

- Tesco的溢价反映了市场对其数字化转型成果和市场份额持续增长的认可

- 但P/S仅为0.43x,说明以营收规模衡量仍然不贵

| 零售商 | 市场份额 (2025) | 数字化特色 |

|---|---|---|

Tesco |

28.4% | Clubcard数据+全渠道+零售媒体 |

| Sainsbury’s | ~15% | Nectar忠诚度计划 |

| Asda | ~13% | 份额下降,战略转型中 |

| Aldi | ~10% | 价格竞争为主,数字化有限 |

| Lidl | ~9% | 价格竞争为主 |

| Ocado | 线上纯播 | 技术领先但盈利承压 |

Aldi和Lidl合计市场份额已达

- 短期超买风险:技术指标显示KDJ和RSI均处于超买区域,短期可能出现回调[0]

- 高负债水平:债务风险分类为高风险,流动比率偏低[0]

- 折扣零售商竞争:Aldi和Lidl持续扩张,对利润率形成压力

- 数字化投资回报周期:20亿美元的ICT投入需要时间转化为可观的利润增量

- 跨境电商冲击:Temu、Shein等平台在英国加速渗透,可能影响非食品类销售[5]

- 宏观经济:英国消费环境和通胀走势仍存在不确定性

Tesco的数字化转型战略正在系统性地强化其竞争护城河。从投资角度看:

- 市场份额持续扩张至28.4%,数字化驱动增长飞轮

- Clubcard数据资产和零售媒体平台打开高利润率增长空间

- 低Beta(0.61)提供防御属性,适合不确定市场环境

- 3年累计涨幅100%+仍保持稳健基本面

- 分析师一致评级为"买入"[0]

- 下一财报日为2026年4月8日(Q4 FY2026),预期业绩将延续增长态势

- 短期技术面超买,回调风险存在

- P/E 21x在零售板块中处于偏高水平

- 负债水平较高,财务杠杆承压

- 数字化投资的ROI仍需更多时间验证

Tesco在英国零售数字化转型浪潮中展现出

[0] 金灵API数据(市场行情、技术分析、财务分析)

[1] DBBNWA - “How Tesco’s Transformation Strategy Reinvented Retail” (https://www.dbbnwa.com/articles/tesco-business-transformation-impact-digital-omnichannel-2025/)

[2] LinkedIn / Benjamin Cawthray - “Tesco gains market share, Ocado Retail leads online growth” (https://www.linkedin.com/posts/benjamin-cawthray-87a9a815_retailermarketshare-retail-grocery-activity-7373637180302192640-SWG3)

[3] LinkedIn - “Tesco’s Triple Advantage: How Clubcard Data, Pricing Strategy, and Supply Chain Excellence Keep the UK’s No.1 Grocer Ahead” (https://www.linkedin.com/pulse/tescos-triple-advantage-how-clubcard-data-pricing-strategy-hseyf)

[4] 亿恩网 - “英国零售巨头Tesco加速布局便利型门店” (https://m.ennews.com/news-97071.html)

[5] Yahoo Finance - “United Kingdom B2C Ecommerce Business Report 2025-2029” (https://finance.yahoo.com/news/united-kingdom-b2c-ecommerce-business-103000809.html)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.