再鼎医药ZL-1310肿瘤管线价值评估

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集到的全面数据,我现在为您提供关于再鼎医药肿瘤创新药管线价值的深度评估报告:

再鼎医药(Zai Lab Limited)是一家专注于肿瘤、感染性疾病及自身免疫领域的创新型生物制药企业,当前市值约

| 产品 | 靶点/机制 | 适应症 | 研发阶段 | 关键数据 |

|---|---|---|---|---|

ZL-1310 (Zoci) |

DLL3 ADC | 广泛期小细胞肺癌(ES-SCLC) | I期/拟纳入突破性疗法 | ORR 68-74%, 脑转移患者ORR 80% |

ZL-6201 |

LRRC15 ADC | 实体瘤 | 临床前/I期 | 临床前阶段 |

ZL-1503 |

IL-13/IL-31双靶点 | 自身免疫疾病/肿瘤 | 临床前/I期 | 差异化机制 |

ZL-1218 |

肿瘤候选药物 | 实体瘤 | I期 | 早期临床阶段 |

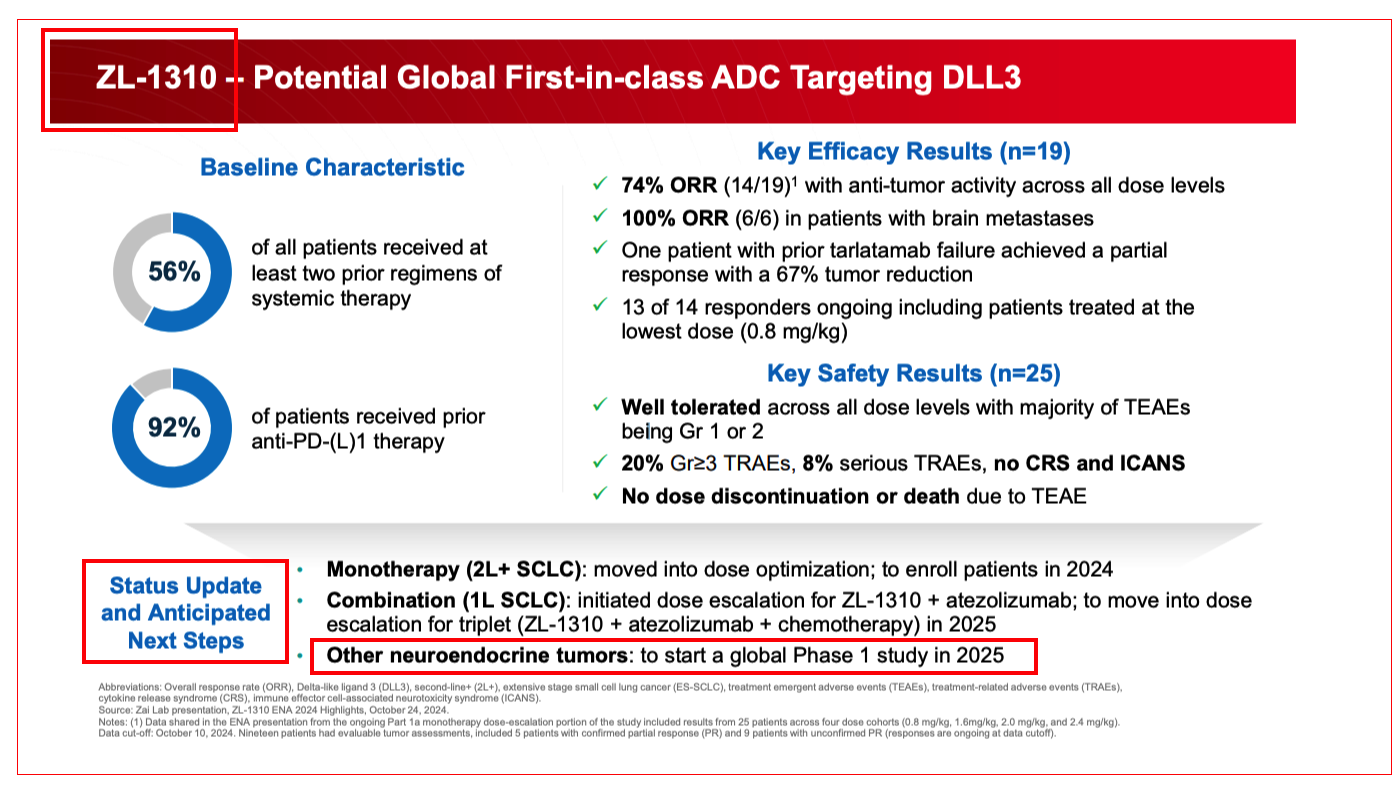

ZL-1310作为再鼎医药最具潜力的肿瘤管线,其临床数据表现突出[1][2]:

- 疗效数据:在复发的广泛期小细胞肺癌(SCLC)患者中,客观缓解率(ORR)达74%,所有测试剂量水平均显示高缓解[1]

- 脑转移患者:基线伴脑转移患者治疗应答率达80%,中位缓解持续时间6.1个月[2]

- 安全性:3级及以上治疗相关不良事件发生率仅13%,安全性良好[2]

- 注册计划:计划2026年底前启动三项注册性临床研究,覆盖二线/三线SCLC、一线SCLC及神经内分泌癌[1]

- 突破性疗法:2026年2月拟纳入国家药监局突破性治疗品种[2][3]

| 年份 | 收入(百万美元) | 研发费用(百万美元) | 研发/收入比 | 同比变化 |

|---|---|---|---|---|

| 2020 | 49.0 | 222.7 | 454.9% |

- |

| 2021 | 144.3 | 573.3 | 397.3% |

+157% |

| 2022 | 215.0 | 286.4 | 133.2% |

-50% |

| 2023 | 266.7 | 265.9 | 99.7% |

-7% |

| 2024 | 399.0 | 234.5 | 58.8% |

-12% |

- 研发强度持续优化:研发费用占收入比从2020年的455%大幅下降至2024年的59%,显示公司从高投入研发阶段逐步过渡到商业化收获阶段

- 绝对投入仍维持高位:2024年研发投入2.35亿美元,在同等体量 biotech 中属于较高水平

- 收入高速增长:2020-2024年收入CAGR约69%,显示商业化能力稳步提升[0]

当前商业化产品组合(Q3 FY2025)[0]:

| 产品 | 适应症 | Q3收入 | 占比 | 增长态势 |

|---|---|---|---|---|

Zejula (则乐) |

卵巢癌 | $42.43M | 53.4% | 核心收入来源 |

Nuzyra (纽再乐) |

抗生素 | $15.43M | 19.4% | 稳定增长 |

Optune (爱普盾) |

肿瘤电场治疗 | $12.66M | 15.9% | 市场拓展中 |

Qinlock (瑞派乐) |

胃肠间质瘤 | $8.90M | 11.2% | 增量贡献 |

- ✅ 已建立覆盖全国的学术推广团队

- ✅ 4款产品实现商业化销售,收入来源多元化

- ✅ 2024年获得4项NDA批准,显示出强大的注册能力[1]

- ⚠️ 仍处亏损状态,2024年营业利润-2.82亿美元

- ⚠️ 现金流消耗持续,2024年自由现金流-2.76亿美元

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $2.22B | 中型 biotech |

| P/E | -10.63x | 亏损公司 |

| P/B | 2.89x | 合理 |

| ROE | -25.82% | 亏损 |

| 流动比率 | 2.87 | 短期偿债能力良好 |

| 营业现金流 | -$214.9M | 持续消耗 |

基于DCF三情景模型[0]:

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守 | -$578.57 | -2982.8% |

| 中性 | -$1,163.71 | -5898.3% |

| 乐观 | -$1,819.43 | -9165.4% |

- ZL-1310差异化显著:DLL3 ADC在SCLC领域进度领先,ORR数据优于同类产品,有潜力成为best-in-class

- 商业化平台成熟:4款产品收入稳步增长,2024年收入近4亿美元

- BD能力强:与Vertex合作povetacicept,与Schrödinger合作DNA损伤响应药物

- 现金储备充足:截至2024年底,流动比率2.87,短期流动性无忧

- 持续亏损:5年累计亏损超过15亿美元

- 研发风险:肿瘤管线仍处早期,后续临床试验存在不确定性

- 竞争激烈:SCLC领域有多款候选药物在研

- 估值承压:股价从高点下跌近90%,市场信心恢复需要时间

| 维度 | 评估 | 评分 |

|---|---|---|

| 研发效率 | 研发费用占收入比从455%降至59%,效率提升显著 | ⭐⭐⭐⭐ |

| 商业化转化 | 4款产品收入贡献,商业化能力逐步验证 | ⭐⭐⭐⭐ |

| 管线深度 | ZL-1310具有突破性潜力,但后续管线较早期 | ⭐⭐⭐ |

| 资金可持续性 | 亏损持续但流动性尚可,需要持续融资 | ⭐⭐⭐ |

- 短期:2026年2月26日Q4财报将提供最新商业化进展指引

- 中期:关注ZL-1310三项注册临床启动(预计2026年底)

- 长期:SCLC一线治疗数据及潜在获批时间(2027-2028年)

- 分析师目标价:35美元(+74.4%上涨空间)[0]

- 当前估值已反映较为保守的预期

- 若ZL-1310临床试验取得积极进展,估值有望大幅提升

[0] 金灵API数据 - 公司概况、财务分析、DCF估值

[1] 搜狐财经 - “再鼎医药:2025,变革之年丨JPM大会” (https://www.sohu.com/a/849217939_122014422)

[2] 腾讯网 - “在JPM,寻找中国创新药的’王牌管线’” (https://new.qq.com/rain/a/20260119A026I600)

[3] 同花顺财经 - “再鼎医药再涨超5% ZL-1310拟纳入突破性疗法” (http://stock.10jqka.com.cn/hks/20260213/c674789621.shtml)

盛合晶微研发人员占比及同业对比分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.