美联储降息预期对中国黄金饰品企业盈利影响及投资价值分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我根据收集到的数据为您撰写完整的分析报告。

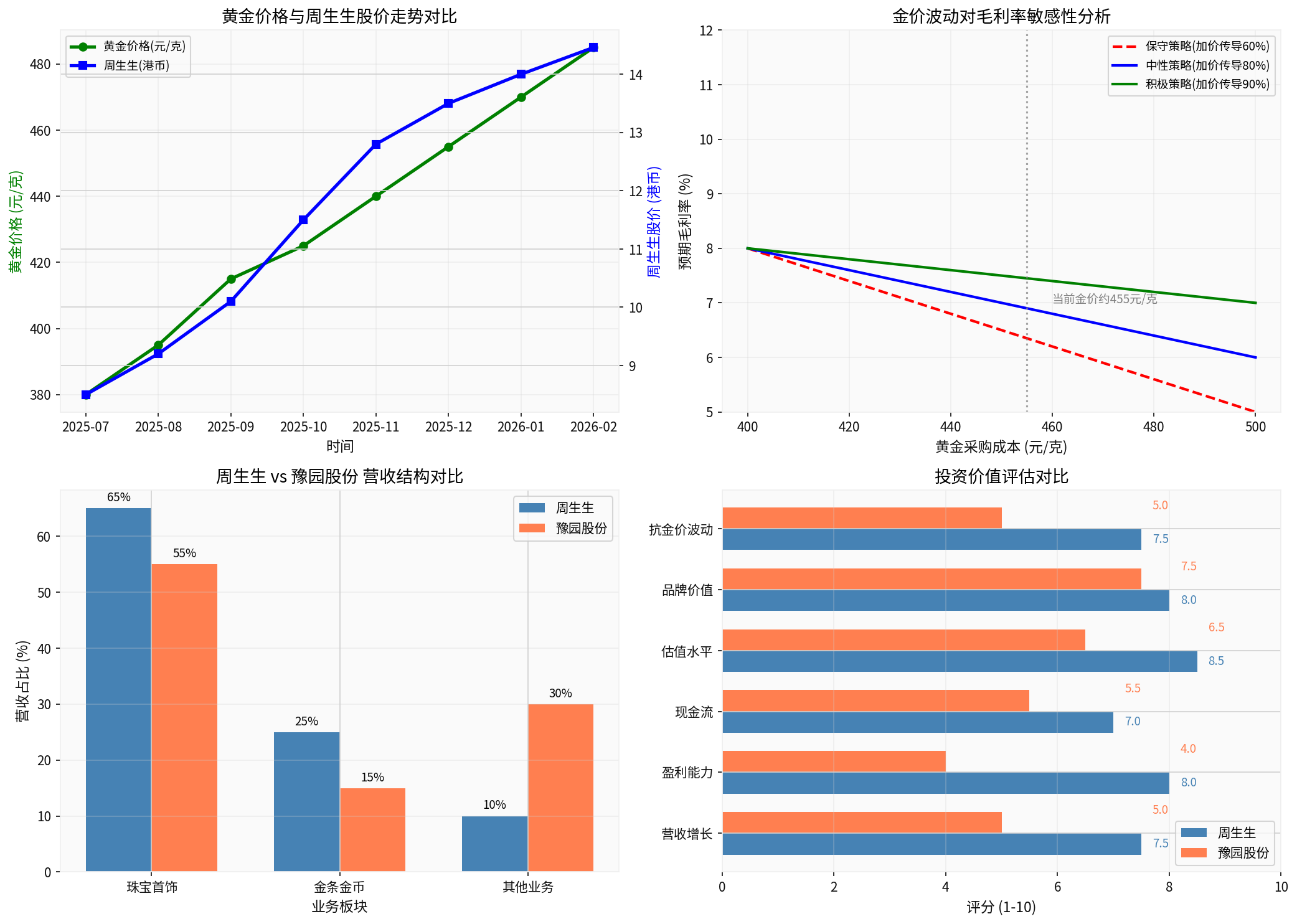

美国2025年1月CPI数据成为关键变量,整体CPI同比增长2.4%,低于市场预期的2.5%及前值2.7%,创2025年5月以来新低[1][2]。核心CPI同比上涨2.5%,增速为2021年3月以来最低[2]。芝加哥商品交易所数据显示,美联储6月降息概率已升至51.8%[2]。

- 降息预期→实际利率下行→美元走弱→黄金作为零息资产吸引力上升

- 美联储观察工具显示,3月降息概率9.8%,6月降息概率51.8%[3]

- 前美联储理事凯文·沃什释放偏鸽派信号,进一步强化降息预期[1]

| 指标 | 数值 | 变动 |

|---|---|---|

| 国际金价 | 约5000美元/盎司 | 重返历史高位 |

| 国内金价 | 455元/克 | 较年初+19.7% |

| 周生生足金饰品 | 1551元/克 | 单日+27元 |

| 老庙黄金足金饰品 | 1565元/克 | 单日+36元 |

根据世界黄金协会数据,2025年全球黄金总需求达5002吨,创历史新高,总金额达5550亿美元[4]。但

- 投资需求激增:金条及金币消费量首次超越黄金首饰消费量[5]

- 金饰消费萎缩:中国金饰需求同比减少25%[4]

- 珠宝消费连续第六个季度同比两位数下滑,三季度消费量371吨,同比降19%[6]

- 黄金作为零息资产,降息周期中持有成本下降

- 库存黄金价值重估,产生资产增值收益

- 品牌金饰定价能力较强,可部分转嫁成本上涨

- 金价短期涨幅过大,消费端承压

- 高金价抑制终端消费意愿

- 消费者从"消费"向"投资"转移

| 指标 | 数值 | 评价 |

|---|---|---|

| 股价 | 14.46港币 | - |

| 市盈率(P/E) | 8.15倍 |

显著低于历史均值 |

| 市净率(P/B) | 0.70倍 | 具备安全边际 |

| ROE | 9.02% | 盈利能力稳健 |

| 净利润率 | 5.65% | 处于行业中上 |

| 流动比率 | 2.76 | 短期偿债能力强 |

| 一年涨幅 | +117.12% |

股价强势 |

- 2025年上半年营收110.4亿美元,EPS 1.34美元[0]

- 近一年股价从6.27港币低点上br涨至15.74港币高点,涨幅超150%[0]

- 预计下个财报发布日期:2026年3月23日[0]

- 专注珠宝业务:不受房地产等板块风险拖累

- 估值优势:P/E仅8.15倍,处于历史低位区间

- 流动性好:日均成交125万股[0]

- 库存受益:金价上涨期间库存价值重估

| 指标 | 数值 | 评价 |

|---|---|---|

| 股价 | 5.05人民币 | - |

| 市盈率(P/E) | -12.83倍 |

亏损状态 |

| 市净率(P/B) | 0.57倍 | 资产折价 |

| ROE | -4.33% |

亏损侵蚀净资产 |

| 净利润率 | -3.88% | 持续亏损 |

| 流动比率 | 1.18 | 流动性偏紧 |

- 2025年预计归母净利润亏损约48亿元[7]

- 2024-2025年累计亏损超68亿元[8]

- 上交所已下发监管工作函[8]

- 房地产板块是主要亏损源

- 老庙品牌知名度高

- 珠宝板块毛利率7.73%,同比提升0.66%[7]

- 计件产品销量较同期上涨66%[7]

美联储降息预期 → 美元走弱 → 黄金价格上涨 → 金饰企业盈利影响

| 环节 | 影响 | 程度 |

|---|---|---|

| 采购成本 | ↑(黄金原料价格上涨) | 中性偏空 |

| 销售定价 | ↑(品牌金饰同步上调) | 中性偏多 |

| 销量 | ↓(高价抑制消费) | 偏空 |

| 库存价值 | ↑(资产重估增值) | 偏多 |

| 毛利率 | 承压 | 待观察 |

基于金价从400元/克上涨至500元/克的敏感性分析:

| 金价情景 | 采购成本变动 | 预期毛利率变动 |

|---|---|---|

| 保守策略(加价传导60%) | +25% | 毛利率收窄至5-6% |

| 中性策略(加价传导80%) | +25% | 毛利率维持6-7% |

| 积极策略(加价传导90%) | +25% | 毛利率维持7-8% |

| 标的 | 代码 | 评级 | 目标价 | 逻辑 |

|---|---|---|---|---|

周生生 |

0116.HK | 审慎增持 |

16-18港币 | 专注珠宝+低估+库存受益 |

豫园股份 |

600655.SS | 观望 |

待定 | 地产风险未释放 |

- 估值安全边际:P/E仅8.15倍,低于港股珠宝首饰行业平均12-15倍水平

- 业务纯粹性:无房地产等多元化业务拖累,专注珠宝首饰核心赛道

- 金价上涨受益:库存黄金价值重估,且作为香港上市公司享有汇率对冲优势

- 流动性充裕:日均成交125万股,便于机构进出[0]

- 金价短期涨幅过大,存在回调风险

- 金饰消费持续萎缩可能影响营收增长

- 美联储降息节奏仍存不确定性

- 房地产板块风险是核心压制因素,48亿亏损超出市场预期[7]

- 珠宝业务虽有好转迹象,但占比有限

- P/B 0.57倍反映市场对地产业务的悲观预期

- 房地产库存去化取得实质进展

- 剥离非核心资产聚焦珠宝主业

- 金价持续上涨带动珠宝板块估值重估

- 周生生(0116.HK):估值具备吸引力,审慎增持,目标价16-18港币,当前价格对应2026年预测P/E约7倍[0]

- 豫园股份(600655.SS):建议观望,等待房地产风险出清后再评估

[1] 新浪网 - “美联储降息利好,但金价受阻5000” (http://k.sina.com.cn/article_7857201856_1d45362c001902guuy.html)

[2] 腾讯网 - “金价重返5000美元,但暴跌暴涨把人整不会了” (https://new.qq.com/rain/a/20260214A061XJ00)

[3] 搜狐网 - “黄金白银,急跌!有基金发补偿方案” (http://www.sohu.com/a/987903073_393779)

[4] 腾讯网 - “世界黄金协会:2025年全球黄金总需求创新高” (https://new.qq.com/rain/a/20260129A06CWP00)

[5] 腾讯网 - “天风证券:全年投资金条金币或可继续向好” (https://new.qq.com/rain/a/20260211A01W0100)

[6] 搜狐网 - “2025年第三季度全球黄金需求趋势报告” (http://www.sohu.com/a/987666489_121607)

[7] 腾讯网 - “豫园股份发布业绩预亏公告:业绩筑底已近尾声” (https://new.qq.com/rain/a/20260130A07BJI00)

[8] 腾讯网 - “豫园股份转型阵痛加剧,两年亏损超68亿元” (https://new.qq.com/rain/a/20260204A02LD900)

[0] 金灵API数据(公司财务及交易数据)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.