天孚通信(300394)强势表现分析:驱动因素与持续性判断

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

天孚通信(300394)作为光模块、光器件领域的龙头企业,受益于三大行业利好:

- AI算力爆发:大模型训练和推理带动数据中心高速光互联需求激增,光模块作为算力基础设施关键部件供不应求

- 5G网络建设:国内5G基站持续部署,拉动光通信产品需求

- 国产替代:光通信领域国产化率提升,天孚通信作为国内龙头受益明显

该公司股价表现极为强劲[0]:

- 过去一年涨幅:+351%

- 过去五年涨幅:+2752%

- 2026年至今涨幅:+52.83%

- 近期三个月涨幅:+56.13%

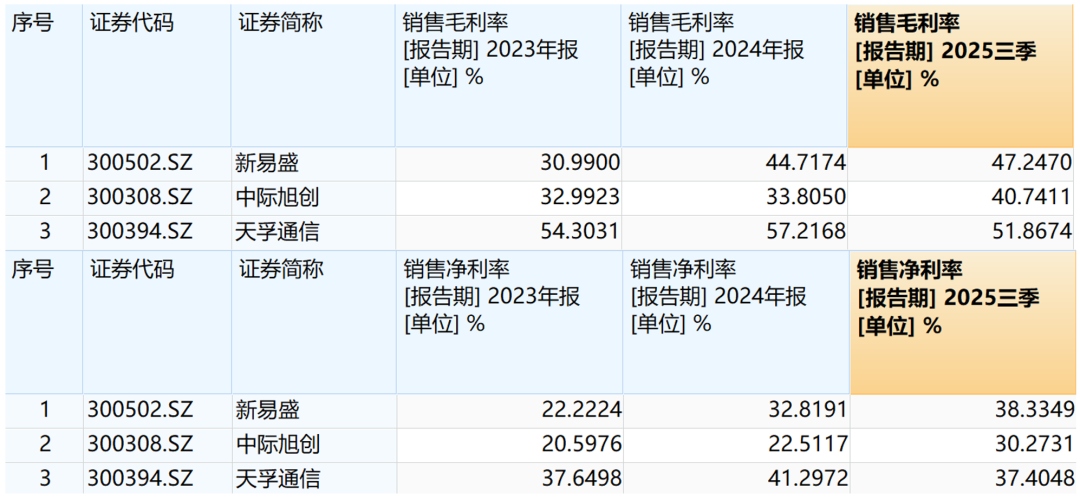

公司盈利能力极为突出[0]:

- ROE(净资产收益率):40.99%— 远超行业平均水平

- 净利率:38.37%— 体现卓越的定价能力

- 毛利率:43.91%— 显示良好的成本控制

- 财务结构健康:流动比率4.54,速动比率4.18,负债风险低

| 指标 | 数值 |

|---|---|

| 当前价格 | ¥311.17(今日下跌-4.26%) |

| 20日均线 | ¥242.48 |

| 50日均线 | ¥222.89 |

| 200日均线 | ¥144.71 |

| 类型 | 价格 |

|---|---|

| 支撑位 | ¥242.48(20日均线) |

| 阻力位 | ¥322.48 |

| 52周高点 | ¥388.94 |

| 52周低点 | ¥40.79 |

- 趋势状态:股价处于横盘整理格局,无明确趋势方向[0]

- KDJ指标:K值83.2,D值82.9 →严重超买警告[0]

- MACD指标:无明确交叉信号[0]

- Beta值:0.78,与深圳成指关联性较低[0]

- 日波动率:5.23%,股价振幅较大[0]

| 指标 | 数值 | 评估 |

|---|---|---|

| 市盈率(PE) | 132.02倍 | 极高 |

| 市净率(PB) | 49.59倍 | 极高 |

| 市销率(PS) | 50.66倍 | 极高 |

根据最新财报数据:

- Q3 EPS实际0.72元 vs 市场预期0.95元(低于预期24%)

- 营收实际$1.46B vs 市场预期$1.93B(低于预期24%)

这表明市场对公司业绩的乐观预期可能过于激进,存在业绩预期差风险。

- ✅ 光模块行业赛道优越,受益AI算力需求爆发

- ✅ 公司盈利能力强,ROE超40%体现卓越竞争力

- ✅ 财务结构稳健,流动性充裕,负债风险低

- ✅ 股价持续维持在所有均线上方,技术面偏多

- ❌ 估值已极端偏高,PE 132倍需要时间和业绩消化

- ❌ KDJ指标显示严重超买,短期有技术性回调需求

- ❌ Q3财报显示业绩低于预期,可能影响市场信心

- ❌ 前期涨幅过大,累积较多获利盘,利好出尽可能引发抛压

- ❌ 日波动率5.23%较高,股价波动风险较大

| 时间维度 | 判断 | 理由 |

|---|---|---|

短期 |

偏谨慎 | KDJ超买严重,技术面有调整需求,今日已下跌4.26% |

中期 |

取决于行业景气度 | 若AI算力需求持续爆发,可能维持强势;若需求不及预期,可能承压 |

长期 |

需业绩验证 | 需以时间换空间,通过持续高增长消化当前高估值 |

- 估值回归风险:PE 132倍远高于行业均值,股价可能回调

- 业绩预期差:Q3财报已显示实际业绩低于预期

- 技术性回调:KDJ超买,短期调整压力

- 高波动风险:日波动率5.23%较高

- AI算力基础设施建设进度

- 光模块行业供需格局变化

- 公司新产能投放情况

- 后续财报业绩表现

本分析基于金灵分析数据库的实时报价、财务数据和技术分析数据[0],仅供参考,不构成投资建议。

英国房产要价稳定对REITs投资价值的影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.