丹纳赫收购迈心诺:协同价值与竞争力影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在让我为您提供这份收购交易的全面分析报告。

根据英国《金融时报》报道,丹纳赫(Danaher Corporation, DHR)即将以约

| 指标 | 丹纳赫 (DHR) | 迈心诺 (MASI) |

|---|---|---|

| 2024/2025收入 | 246亿美元 | 约20亿美元 |

| 市值 | 1,353亿美元 | 94亿美元 |

| P/E倍数 | 37.46x | -62.06x (亏损) |

| 运营利润率 | 20.91% | 20.30% |

| 员工数量 | ~61,000 | ~5,000 |

数据来源:公司财务报告[0]

根据交易公告,丹纳赫预计在完成整合后将实现

- 供应链整合:迈心诺的制造采购体系可纳入丹纳赫全球供应链,获得规模经济效应

- 行政效率提升:后端职能部门(财务、法务、人力资源)的合并冗余

- 研发资源共享:共享研发平台和技术人才,减少重复投资

额外的

- 交叉销售机会:丹纳赫在医院和实验室拥有广泛的客户基础,可将迈心诺的患者监测产品导入这些渠道

- 产品组合扩展:迈心诺的技术可增强丹纳赫在即时诊断(Point-of-Care)领域的产品组合

- 国际市场扩张:借助丹纳赫的全球分销网络,迈心诺产品可进入更多国际市场

| 协同类型 | 年化价值(百万美元) | 占交易比例 |

|---|---|---|

| 成本节省 | $125 | 1.25% |

| 收入协同 | $50 | 0.50% |

合计 |

$175 |

1.75% |

按10年折现计算,协同效应可为交易带来约

根据行业研究数据,患者监测设备市场展现出强劲的增长潜力:

| 年份 | 市场规模(亿美元) | 年复合增长率 |

|---|---|---|

| 2025 | 564 | - |

| 2030 | 740 | 5.6% |

| 2034 | ~1,370 | ~10% |

数据来源:行业研究报告[1]

远程患者监测市场增长更为迅速,预计2025-2030年CAGR达到

- 人口老龄化:老年慢性病患者对持续监测的需求增加

- 居家医疗趋势:远程患者监测(RPM)技术使患者可在家庭环境中接受监测

- 技术进步:AI和可穿戴设备的技术创新推动产品升级

- 医疗成本控制:医疗机构有动力通过远程监测减少住院时间

迈心诺拥有以下战略性资产:

-

专利组合:迈心诺在血氧监测技术方面拥有强大的专利组合,与苹果的诉讼成功证明了其知识产权价值

-

技术领先:在脉搏血氧仪、麻醉监测等领域拥有领先的技术地位

-

消费者健康延伸:与苹果的法律纠纷揭示了迈心诺技术向消费健康领域延伸的潜力

- 业务多元化:丹纳赫传统上以生命科学和诊断业务为主,收购迈心诺使其成功进入患者监测设备这一高增长细分领域

- 产品组合增强:迈心诺的可穿戴监测技术与丹纳赫的诊断平台形成互补

- 端到端解决方案:有望构建从诊断到监测的完整患者护理解决方案

- 收入增厚:按2024年数据,收购完成后丹纳赫收入将增加约8%(20亿/246亿)

- 利润率压力:迈心诺当前处于亏损状态,短期内可能对丹纳赫整体利润率产生稀释

- 协同效应:1.75亿美元年化协同价值对丹纳赫246亿美元收入体量贡献有限(<1%)

- 迈心诺与苹果的持续法律纠纷可能带来不确定性

- 整合过程中可能面临企业文化融合和管理挑战

- 资源获取:获得丹纳赫的研发投入和全球分销网络支持

- 财务稳定性:背靠丹纳赫强大的现金流和融资能力,财务风险降低

- 运营改善:预期通过丹纳赫的运营优化实现扭亏为盈

这笔交易将重塑医疗设备行业的竞争格局:

| 竞争者 | 影响 |

|---|---|

| 飞利浦 (Philips) | 在患者监测领域面临更激烈的竞争 |

| 通用医疗 (GE HealthCare) | 需要加强在便携式监测设备领域的布局 |

| 美敦力 (Medtronic) | 在血流动力学监测领域竞争压力增加 |

| 苹果 (Apple) | 与迈心诺的专利纠纷增加了不确定性 |

| 估值指标 | 迈心诺 | 丹纳赫(收购前) |

|---|---|---|

| 企业价值/收入 | 5.0x | 4.1x |

| 企业价值/FCF | ~50x | 19.0x |

| P/E | N/A(亏损) | 37.46x |

数据来源:公司财务数据[0]

根据DCF模型分析[0]:

| 公司 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 丹纳赫 | $97.37 | $102.53 | $192.95 |

| 迈心诺 | $29.38 | $35.13 | $48.78 |

丹纳赫收购迈心诺的交易具备以下协同价值创造潜力:

- 战略价值 > 财务价值:交易对丹纳赫的战略意义大于直接的财务回报

- 市场时机有利:患者监测市场正处于快速增长周期(CAGR 10%)

- 协同效应温和:1.75亿美元年化协同效应相对于100亿美元交易对价来说相对有限(约1.75%)

- 丹纳赫:成功切入高增长的患者监测赛道,增强在医疗设备领域的竞争力

- 迈心诺:获得资源支持,有望实现扭亏为盈

- 行业格局:将加剧飞利浦、通用医疗等传统龙头企业的竞争压力

- 迈心诺与苹果的专利诉讼可能持续产生法律费用和业务不确定性

- 整合协同效应能否如期实现存在不确定性

- 迈心诺当前仍处于运营亏损状态,转盈需要时间

- 医疗设备行业监管政策和 reimbursement 变化可能影响收入

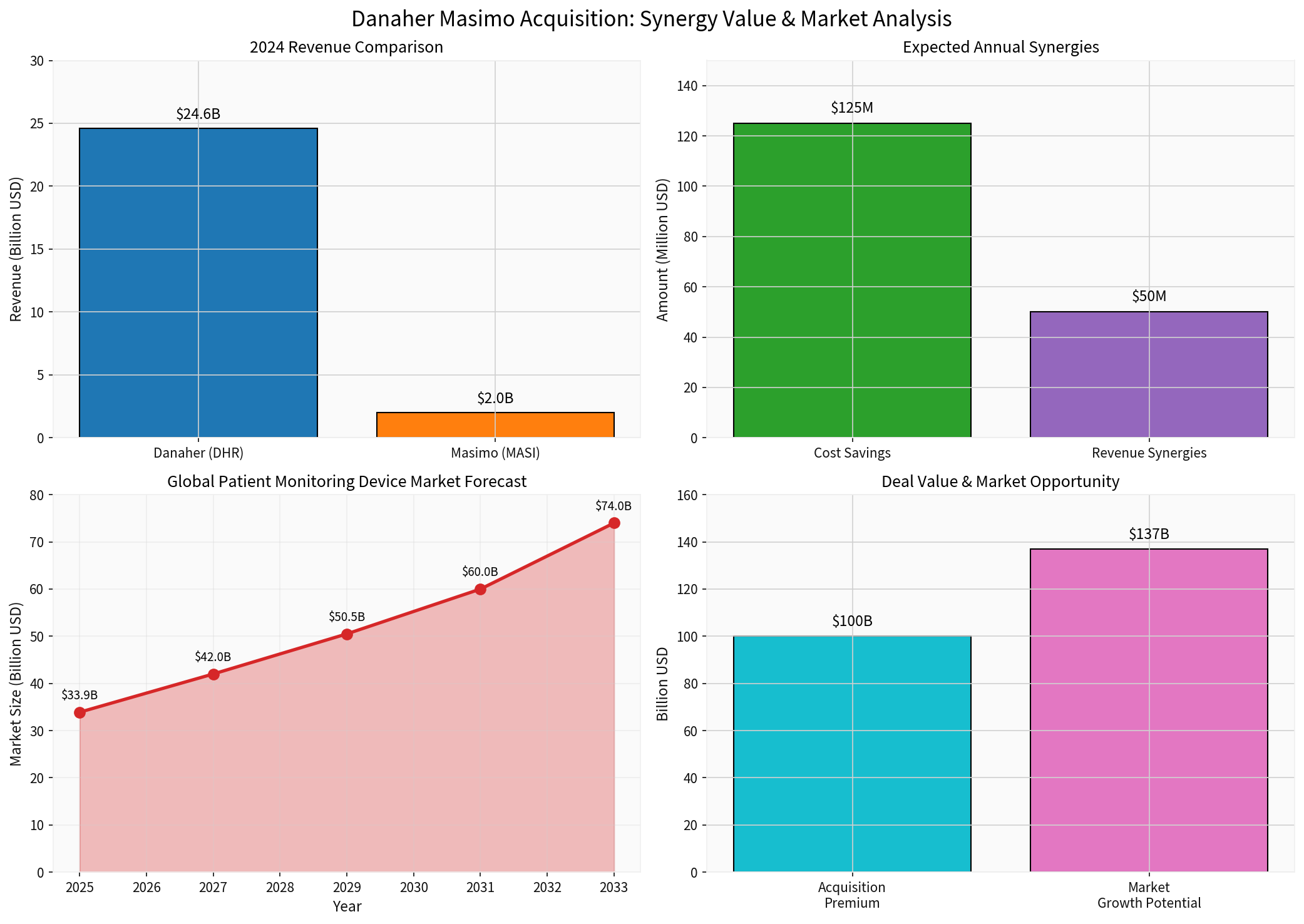

上图展示了:

- 左上:双方2024年收入规模对比,丹纳赫收入约为迈心诺的12倍

- 右上:预期年度协同效应,成本节省$125M + 收入协同$50M

- 左下:全球患者监测设备市场增长预测,2025-2033年CAGR约10%

- 右下:交易价值与市场机遇,100亿美元收购对应约1370亿美元市场前景

[1] Tiger Brokers - 丹纳赫据报接近以100亿美元收购麦斯莫医疗 (https://www.itiger.com/news/1124492611)

[2] AASTOCKS - 丹纳赫接近以100亿美元收购迈心诺 (http://www.aastocks.com/sc/usq/news/comment.aspx?source=GLH&id=GLH2307265L&catg=1)

[3] CityBiz - Danaher Bets on Masimo Deal as Investors Question Acquisition Track Record (https://www.citybiz.co/article/815295/danaher-bets-on-masimo-deal-as-investors-question-acquisition-track-record/)

[4] Yahoo Finance - Global Patient Monitoring Market to Reach $55.8 Billion (https://finance.yahoo.com/news/global-patient-monitoring-market-reach-173200960.html)

[5] ResearchAndMarkets - Patient Monitoring Devices Market Forecasts 2025-2030 (https://www.researchandmarkets.com/product_images/12760/12760347_500px_jpg/remote_patient_monitoring_devices_market.jpg)

[0] 金灵AI金融数据库 - 公司财务数据与DCF估值模型

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.