2025年136号文后新能源消纳差异对电力股投资价值的深度影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

- 老项目(2025年6月1日前并网):通过"机制电量"享受保护性电价,保护比例由各省自行确定

- 新项目(2025年6月1日后并网):完全参与市场化竞争,通过竞价形成机制电价,未进入机制的部分全部参与现货市场

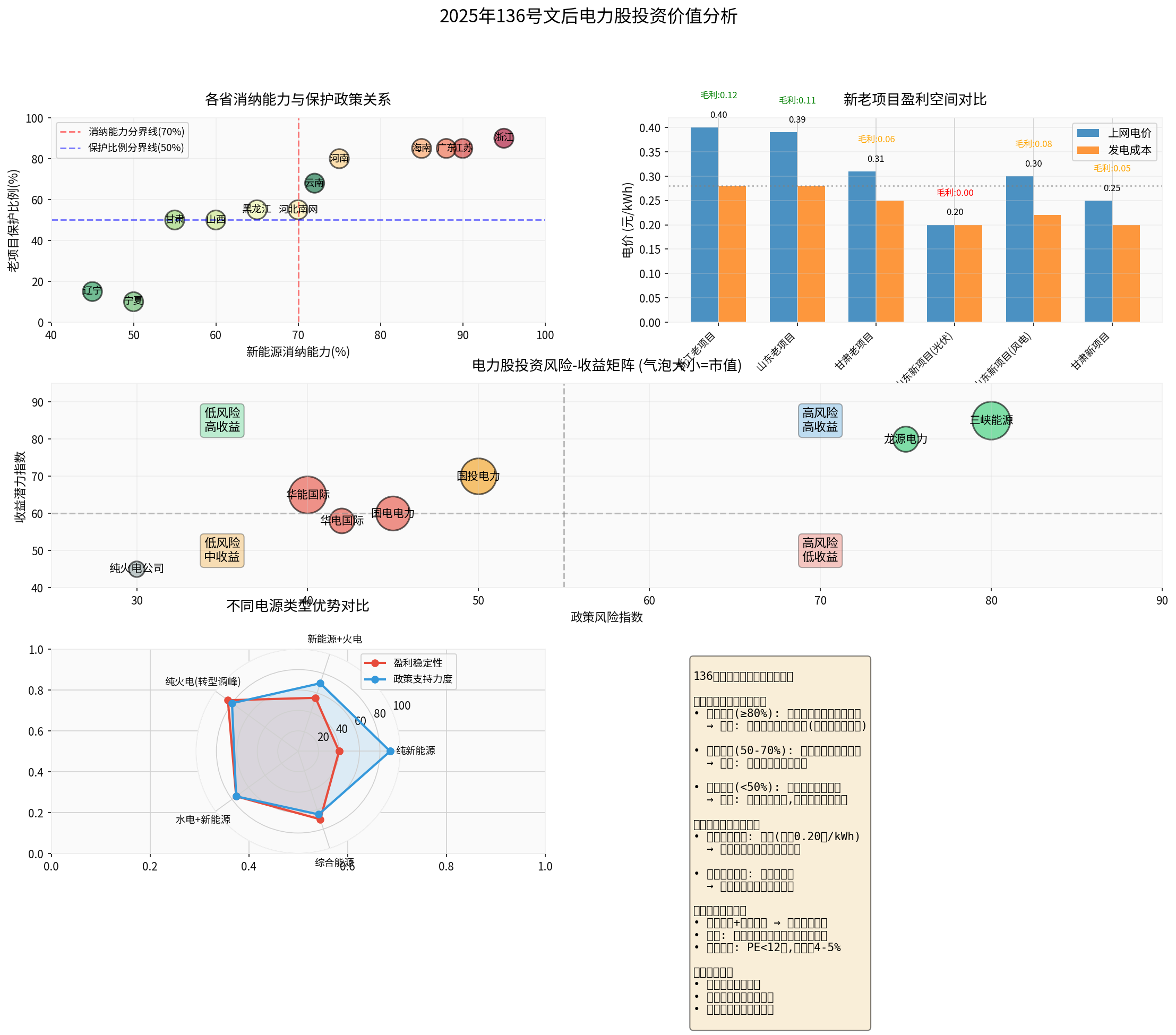

根据各省已出台的实施细则,老项目保护比例呈现

- 浙江(90%)、江苏(80-90%)、广东(80-90%)、海南(80-90%)

- 特征:东部负荷中心,用电需求旺盛,消纳能力强,新能源渗透率相对较低

- 投资含义:这些省份的老项目收益受政策冲击最小,现金流稳定性最高

- 河南(80%)、河北南网风电(70%)、河北南网光伏(40%)、黑龙江(50-60%)、山西(50%)、甘肃(50%)

- 特征:中部、北部地区,消纳能力中等,新能源装机规模较大

- 投资含义:项目收益存在一定不确定性,需要关注省份具体政策细节

- 宁夏(10%)、辽宁(10-20%)、云南(根据投产时间10-80%递减)

- 特征:西北、西南新能源大省,消纳压力巨大,市场化程度高

- 投资含义:纯新能源项目在这些省份面临较大收益风险

新项目通过竞价形成机制电价,实际结果显示出

- 光伏项目:机制电价0.1954元/kWh,较煤电基准价(0.39元/kWh)下降50%

- 风电项目:机制电价0.2978元/kWh,较基准价下降24%

- 竞争激烈程度:光伏申报充足率高达300%,供需严重失衡

- 补贴项目:仅30%电量纳入机制保护

- 平价项目:50%电量纳入机制保护

- 存量总量限制:154亿千瓦时

- 529个项目申报,509个中标,整体竞争相对缓和

- 得益于丰富的调节性水电和储能资源

从图表分析可以看出,各省消纳能力与保护比例呈现

- 高消纳能力地区(如浙江、江苏) → 高保护比例 → 老项目价值高

- 低消纳能力地区(如甘肃、宁夏) → 低保护比例 → 依赖市场化交易

这种分化背后是

- 东部负荷中心:用电量大,新能源占比相对低,电网调节能力强

- 西北新能源基地:装机规模巨大,本地消纳有限,外送通道约束

- 90%电量享受煤电基准价(0.40-0.45元/kWh)

- 仅10%电量参与市场交易,风险敞口极小

- IRR(内部收益率)可维持6-8%水平,现金流稳定

- 50%电量保障,50%电量参与市场化

- 假设市场化部分电价0.25元/kWh,综合电价约0.325元/kWh

- IRR下降至4-5%,但仍可覆盖融资成本

- 90%电量需要参与现货市场

- 在光伏午间大发时段,经常出现负电价(山东2025年"五一"期间出现46-50小时负电价[4])

- 项目收益高度依赖现货市场波动,IRR可能降至3%以下

从山东竞价结果可以清晰看出

- 出力时间分布更均匀:早晚负荷高峰均可出力,与电价峰值时段匹配度高

- 现货市场电价更高:山东风电机制电价0.30元/kWh,比光伏高50%

- 季节性优势:冬春季节风力强劲,恰逢用电高峰

- 出力集中午间:光伏大发时段(11:00-15:00)经常出现电价大幅下跌甚至负电价

- 竞争激烈:山东光伏申报充足率300%,导致价格被大幅压低至0.20元/kWh

- 储能依赖度高:需要配置储能转移出力时段,增加投资成本20-30%

- 山东老项目光伏:电价0.39元/kWh → 毛利约0.11元/kWh

- 山东新项目光伏:电价0.20元/kWh → 毛利接近0元/kWh

- 山东新项目风电:电价0.30元/kWh → 毛利约0.08元/kWh

在136号文的新能源全面市场化背景下,火电企业正经历

- 过去:主力发电电源,电量竞争激烈

- 未来:调峰调频电源,享受容量电价+辅助服务收益

- 容量电费:按装机容量收取,无论发电与否,类似"保底工资"

- 电量电费:参与调峰时的发电收入

- 辅助服务:调频、备用等辅助服务补偿

根据华能国际、华电国际等公司2025年业绩数据[7],火电企业在点火价差改善的情况下,单季度归母净利润同比增长

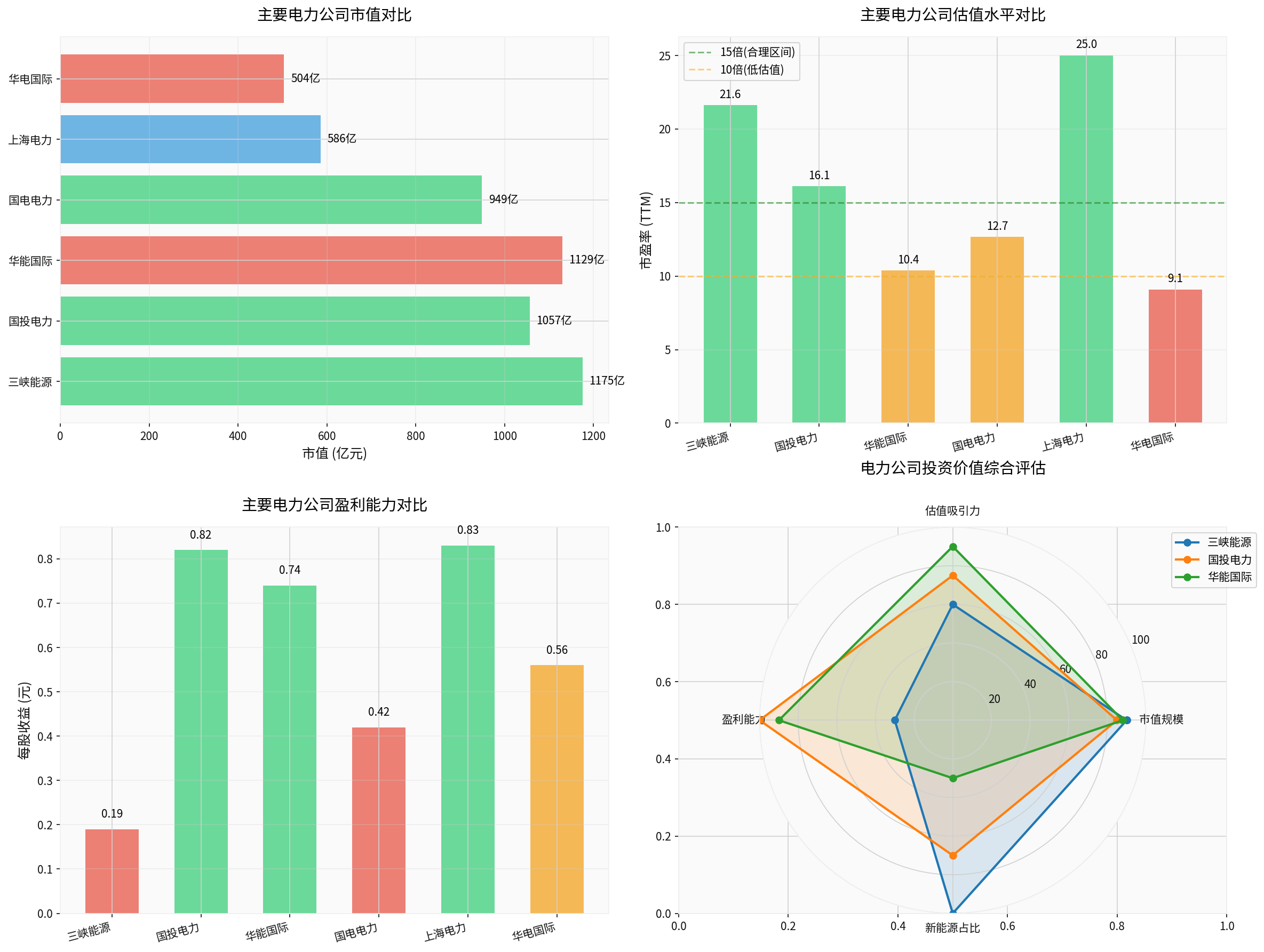

- 华能国际(600011.SS):PE 10.38倍,市值1129亿元[0]

- 华电国际(600027.SS):PE 9.09倍,市值503亿元[0]

- 国电电力(600795.SS):PE 12.67倍,市值948亿元[0]

- 市值:1175亿元,PE 21.63倍[0]

- 优势:纯正新能源运营商,海风资源优质,成长性强

- 劣势:估值较高,受市场化电价冲击大

- 投资建议:适合风险偏好较高的成长型投资者,关注其在浙江、江苏等高保护地区的资产占比

- 市值:523亿港元(H股)

- 优势:风电龙头企业,老项目资产质量高

- 劣势:补贴应收账款/市值比达94%[7],现金流压力大

- 投资建议:关注绿电补贴解决进程,优选东部资产占比高的项目

- 市值:1056亿元,PE 16.10倍[0]

- 优势:水电+新能源组合,水电提供稳定现金流,新能源提供成长性

- 盈利能力:EPS 0.82元,ROE行业领先[0]

- 投资建议:攻守兼备的首选标的,适合平衡型投资者

- 市值:585亿元,PE 25.01倍[0]

- 特征:综合能源服务商,但估值偏高

- 投资建议:等待估值回调后的配置机会

- 市值:1129亿元,PE 10.38倍,股息率约5%[0]

- 转型进展:新能源装机快速提升,火电提供稳定现金流

- 投资建议:低风险偏好投资者的核心配置标的

- 市值:503亿元,PE仅9.09倍[0]

- 特征:估值最低,分红率高

- 投资建议:深度价值投资者的优选

基于136号文后的政策环境,电力股投资应遵循以下

- 优选省份:浙江(90%)、江苏(85%)、广东(85%)、海南(85%)

- 规避省份:宁夏(10%)、辽宁(15%)、甘肃(50%,但补贴项目仅30%)

- 中性关注:河南(80%)、河北(55-70%)、山西(50%)

- 高景气:海风(东部省份)、分布式光伏(自发自用)、农光互补

- 中等景气:陆上风电(全国范围)、集中式光伏(高保护区)

- 低景气:大型集中式光伏(西北地区)、纯新项目光伏(低保护区)

- 老项目占比:老项目占比越高,短期收益越稳定

- 区域布局:高保护区资产占比是关键估值因子

- 现金流状况:补贴应收账款占比高的公司估值承压

- 华能国际(40%):火电转型龙头,稳定分红

- 国投电力(30%):水电+新能源,现金流优异

- 华电国际(30%):低估值火电,估值修复空间大

- 国投电力(40%):稳健增长核心

- 三峡能源(30%):新能源成长龙头

- 龙源电力(30%):风电龙头,关注H股折价

- 三峡能源(50%):纯正新能源,海风高增长

- 区域性新能源运营商(30%):浙江、江苏项目占比高的公司

- 储能+新能源一体化项目(20%):政策支持方向

- 136号文各省细则可能进一步调整

- 容量电价机制可能面临重新评估

- 绿电补贴解决进程不及预期

- 新能源装机超预期,市场化电价持续下行

- 负电价常态化,光伏项目收益承压

- 煤价波动影响火电盈利

- 储能技术突破速度影响配储成本

- 特高压建设进度影响新能源外送

2025年136号文后,新能源电价市场化改革正重塑电力行业格局,

-

区域分化是最大变量:东部负荷中心(浙江、江苏、广东)的老项目价值显著高于西北地区,相关资产应享受估值溢价

-

风电优于光伏的结构性机会:风电在现货市场的电价表现显著优于光伏,风电龙头龙源电力、三峡能源值得关注

-

火电转型的配置价值:容量电价机制下,华能国际、华电国际等火电龙头已具备类公用事业属性,适合低风险投资者底仓配置

-

国投电力的黄金平衡点:水电稳定现金流+新能源成长性,估值合理(PE 16倍),是平衡型投资者的最佳选择

- 短期(3-6个月):关注火电估值修复行情,重点配置华能国际、华电国际

- 中期(6-12个月):布局东部高保护区新能源项目,优选三峡能源、龙源电力

- 长期(1-3年):关注储能+新能源一体化、分布式光伏等新模式,挖掘细分领域龙头

[0] 金灵API数据 - 电力股实时行情数据

[1] 电联新媒 - 《各地136号文细则分析及新能源运营建议》 (2025-11-07)

https://www.cpnn.com.cn/news/baogao2023/202511/t20251107_1844483.html

[2] 国家发改委官网 - 《国家发展改革委 国家能源局关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号)

http://big5.www.gov.cn/gate/big5/www.gov.cn/zhengce/zhengceku/202502/content_7002959.htm

[3] Lexology - 《风光发电开启"全面入市"时代—— 简评发改价格[2025]136号文》

https://www.lexology.com/library/detail.aspx?g=be53efd4-2a69-489b-bd4e-275319844f93

[4] 中国能源报 - 《多地因地制宜出台新能源市场化方案差异化路径促进绿色转型》

https://www.cnenergynews.cn/article/4OKp24Vrz4h

[5] 中国省级绿色电力市场建设研究报告 - 《中国省级绿色电力市场建设:现状与展望》

https://pdf.dfcfw.com/pdf/H3_AP202502191643243484_1.pdf

[6] 华源证券 - 《2026年公用事业行业年度策略》

https://pdf.dfcfw.com/pdf/H3_AP202512201804393762_1.pdf

[7] 国信证券 - 《华能国际(600011.SH)公司深度报告》

https://pdf.dfcfw.com/pdf/H3_AP202508071723177304_1.pdf

[8] 东吴证券 - 《公用事业行业跟踪周报:2025年可再生能源电力消纳责任权重发布》

https://pdf.dfcfw.com/pdf/H3_AP202507171710446745_1.pdf

[9] 甘肃省发改委 - 《甘肃省深化新能源上网电价市场化改革促进新能源高质量发展实施方案》

https://www.gansudaily.com.cn/cms_udf/2024/01150515/index.shtml

[10] Wall Street Journal - 《为何能源股"普涨"行情不可能永远持续下去》 (2025-12-25)

https://cn.wsj.com/articles/why-the-everyones-a-winner-energy-trade-cant-last-forever-c3679d4c

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.