紫金矿业投资价值深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的数据和研究报告,我将为您提供紫金矿业(601899.SS)的深度投资分析报告:

紫金矿业集团股份有限公司是中国最大的黄金生产企业,也是全球第二大金属矿业公司。公司以"紫金山铜金矿"起家,经过三十余年发展,已形成以金、铜为主,锌、铁、锂等多元并重的资源布局[0][3]。

| 指标 | 数据 | 行业地位 |

|---|---|---|

| A股市值 | 约9,900亿人民币 | A股全市场第21位 |

| 全球矿业排名 | 前三位 | 与必和必拓、力拓并列 |

| 2025年矿产金产量 | 90吨 | 中国第一、全球前列 |

| 2025年矿产铜产量 | 109万吨 | 全球前五 |

公司已构建"1+3"上市平台格局(母公司、紫金黄金国际、藏格矿业、龙净环保),合计市值超1.5万亿元,展现出强大的资本运作能力和平台化优势[3]。

根据公司业绩预告,2025年紫金矿业预计实现归母净利润

| 核心指标 | 2024年 | 2025年 | 同比变化 |

|---|---|---|---|

| 归母净利润 | 321亿元 | 510-520亿元 | +59%-62% |

| 矿产金产量 | 73吨 | 90吨 | +23.5% |

| 矿产铜产量 | 107万吨 | 109万吨 | +2% |

| 当量碳酸锂 | 261吨 | 2.5万吨 | +900%+ |

-

金价牛市驱动:2025年国际金价涨幅超67%,公司作为全球最大黄金生产商之一,直接受益于金价上涨带来的收入提升[4]

-

铜价同步上涨:LME铜价全年涨幅达42%,公司铜业务板块盈利能力显著增强[4]

-

产能持续释放:

- 加纳阿基姆金矿交割后5个月贡献产量3.2吨

- 新疆萨瓦亚尔顿金矿投产贡献增量

- 山西义兴寨金矿、贵州水银洞金矿处理量提升

- 塞尔维亚博尔铜金矿产能优化[0]

-

锂业务突破:阿根廷3Q锂盐湖、西藏拉果措锂盐湖、湖南湘源锂矿相继投产,锂业务成为新的利润增长极[4]

紫金矿业独特的战略逻辑在于"

- 2024年收购加纳阿基姆金矿(70亿元):2025年贡献11.3吨黄金产量,收购当年即实现产出[3]

- 2025年控股藏格矿业:新增1215万吨碳酸锂当量资源,切入锂电赛道,实现对巨龙铜矿的绝对控股[0][4]

- 哈萨克斯坦Raygorodok金矿:以合理价格完成收购[0]

公司依托自主技术与管理体系,能够对被投企业实施深度赋能,通过"

- 低品位矿开发成本低于行业均值15%

- 技术创新支撑多金属协同开采

- 自主勘探能力保障资源储备持续增长

公司产品组合涵盖黄金、铜、锂、锌、铁等多种金属,有效对冲单一金属价格波动风险:

| 金属品种 | 2025年产量 | 2026年目标 | 占比(利润) |

|---|---|---|---|

| 黄金 | 90吨 | 105吨 | 约50% |

| 铜 | 109万吨 | 120万吨 | 约30% |

| 碳酸锂 | 2.5万吨 | 12万吨 | 新增长极 |

| 银 | 437吨 | 520吨 | 伴生收益 |

| 财务指标 | 数据 | 行业对比 |

|---|---|---|

| ROE | 30.60% | 显著高于行业平均 |

| 净利率 | 13.91% | 处于行业领先水平 |

| 毛利率 | 矿山企业61.27% | 盈利能力突出 |

公司已明确2026年产能目标,展现出强大的扩张决心[4]:

| 矿产品种 | 2025年实际 | 2026年目标 | 增幅 |

|---|---|---|---|

| 矿产金 | 90吨 | 105吨 | +17% |

| 矿产铜 | 109万吨 | 120万吨 | +10% |

| 当量碳酸锂 | 2.5万吨 | 12万吨 | +380% |

| 矿产银 | 437吨 | 520吨 | +19% |

若上述目标按期完成,

- 预计2026年稳定贡献约5吨权益产量

- 复产工作推进顺利

- 完成技改后年产金将达到10吨

- 海外产能持续释放

- 2025年底投产,2026年进入稳定期

- 年产金预计15-20吨

- 2025年末建成投产,达产后新增11万吨铜矿产量

- 整个巨龙铜矿年产量可达30-35万吨

- 三期选厂提前6个月投产

- 配套冶炼厂降低物流成本50%

紫金矿业2025年在资本运作方面实现历史性突破[4]:

-

紫金黄金国际分拆上市(2025年9月)

- 募资287亿港元,全球黄金行业最大IPO

- 上市首日收盘价较发行价上涨约68%

- 总市值约4000亿港元,位列全球黄金矿业企业市值第4位

- 用产生20%利润的资产,创造了一个近4000亿港元市值的上市公司

-

藏格矿业控制权交割

- 创单笔最大投资纪录

- 股价较收购价已增长137%,市值突破1300亿元

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 9,899亿人民币 | A股市场第21位 |

| P/E(TTM) | 21.71x | 矿业板块合理区间 |

| P/B | 5.90x | 反映公司成长性溢价 |

| ROE | 30.60% | 高于行业平均 |

2025年公司市值年内连跨4个千亿大关至8800多亿元,与必和必拓、力拓一道位列全球上市金属矿企前三位[4]。紫金黄金国际的独立上市为海外资产创建了独立的"估值坐标系",显著提升了集团的整体价值与股东回报。

- 年涨幅约31%,位居上证50成分股第1位

- H股股价已反超A股

- 充分反映境内外投资者对公司投资价值的高度认同

-

金属价格波动风险

- 金价、铜价受全球经济、地缘政治、货币政策影响显著

- 若金属价格大幅回调,可能影响公司盈利水平

-

地缘政治风险

- 海外资产分布在刚果(金)、塞尔维亚、巴新等地

- 刚果金税收政策、西藏高海拔作业等可能影响生产

-

汇率风险

- 海外业务以美元计价,人民币汇率波动影响业绩

-

项目进度风险

- 矿山开发项目可能受审批、建设进度影响

- 卡莫阿铜矿淹井事件等突发事件可能影响产量

-

整合风险

- 并购后的整合管理存在不确定性

- 新并购企业过渡期成本可能上升

紫金矿业作为"中国金王",在过去三年极不平凡的发展时期(2023-2025年9月底),累计实现营业收入超8500亿元、利润总额超1350亿元、归母净利润超910亿元[3]。公司展现出:

- 持续增长能力:十年九连丰,产量和利润持续提升

- 强大并购整合能力:逆周期收购、深度赋能、价值提升

- 多金属协同优势:金、铜、锂多元布局对冲周期风险

- 资本市场认可:分拆上市创造价值,市值持续增长

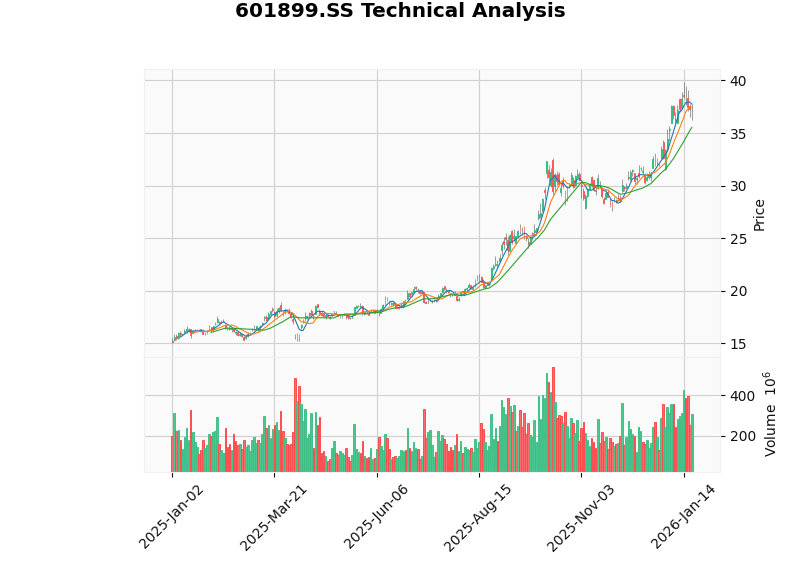

截至2026年1月20日,紫金矿业股价收于37.31美元,技术面呈现[0]:

- 趋势判断:横盘整理,无明显趋势

- 交易区间:支撑位35.53美元,阻力位38.03美元

- Beta系数:1.35(相对于标普500),波动性高于大盘

- MACD:处于多头排列区域

- RSI:处于正常区间

| 策略类型 | 建议 |

|---|---|

| 长期投资 | 紫金矿业具备资源、技术、管理多重壁垒,适合长期配置 |

| 周期视角 | 金、铜处于结构性牛市周期,公司作为龙头充分受益 |

| 择时建议 | 当前处于横盘整理区间,可逢低布局 |

| 风险偏好 | 适合风险偏好中等及以上的投资者 |

紫金矿业的"含金量"不仅没有下降,反而在持续提升。公司通过"量价双击+逆周期布局"的发展模式,将资源优势加速转化为持续的效益优势,在全球矿业版图中占据越来越重要的地位。

- ✅ 产量持续增长:2026年金产量目标105吨,铜120万吨

- ✅ 盈利能力突出:ROE 30.6%,净利率13.91%

- ✅ 资本运作优秀:紫金黄金国际分拆上市创造估值溢价

- ✅ 成长空间广阔:锂业务放量,多金属矩阵完善

- ✅ 龙头地位稳固:全球矿业前三,估值重估进行中

随着2026年多个世界级项目的投产和达产,紫金矿业有望继续保持高速增长态势,向着"全球一流矿业企业"的战略目标稳步迈进。

[0] 金灵AI金融数据库 - 紫金矿业公司概览、财务分析及技术指标数据

[1] 紫金矿业集团股份有限公司2025年第三季度报告 (PDF) - https://www.zjky.cn/upload/file/2025/10/20/3008a9e6440945879a9dc0a8390408c0.pdf

[2] 紫金矿业2025年中期报告 (PDF) - https://www.zjky.cn/upload/file/2025/08/26/e1da21d7eceb4a6ebafe9e225662aba2.pdf

[3] 澎湃新闻 - “持续稳定万亿元市值!紫金矿业冲上全球矿业第二” - https://m.thepaper.cn/newsDetail_forward_32398041

[4] 紫金矿业官网 - “紫金矿业预计2025年实现归母净利润约510-520亿元” - https://www.zjky.cn/news/news-detail-122505.htm

[5] 财富号 - “月赚43亿!紫金矿业十年业绩持续狂飙” - https://caifuhao.eastmoney.com/news/20260120104340976132690

[6] 雪球 - “紫金矿业2026年铜产量目标存在两个维度的权威预测” - https://xueqiu.com/5394957761/370700304

钱大妈日清模式对毛利率的影响分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.