Beacon Financial Corp. (BBT) 深度财务分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于收集到的数据,我为您提供关于Beacon Financial (BBT)收入表现及影响的全面分析报告:

根据最新披露的财务数据,Beacon Financial在2025年第三财季的表现呈现出**“盈利超预期、收入微增”**的特征[0]:

| 指标 | 实际值 | 预期值 | 差异 |

|---|---|---|---|

| 每股收益(EPS) | $0.69 | $0.58 | +18.97% |

| 营业收入 | $1.137亿 | $1.133亿 | +0.29% |

值得注意的是,尽管表面上看收入"小幅超预期",但深入分析显示公司面临多重挑战。

通过分析发现,Beacon Financial收入不及预期或增长乏力主要由以下因素导致:

根据行业分析报告,2025年Beacon Financial面临显著的

- 资产管理费收入增速放缓

- 客户资产规模增长有限

- 市场竞争加剧导致费率下行压力

毛利率数据显示出令人担忧的下降趋势[2]:

| 季度 | 毛利率 |

|---|---|

| 2024年Q3 | 53.61% |

| 2024年Q4 | 71.92% |

| 2025年Q1 | 65.09% |

| 2025年Q2 | 65.9% |

从峰值71.92%下降至65.9%,显示出盈利能力持续承压。

Q3 2025财报显示,公司因合并相关成本导致净亏损,尽管收入端勉强达标,但

| 指标类别 | 指标名称 | 数值 | 评估 |

|---|---|---|---|

盈利能力 |

净资产收益率(ROE) | 0.55% | 极低 |

| 净利润率 | 1.18% | 偏低 | |

| 营业利润率 | 0.99% | 偏低 | |

流动性 |

流动比率 | 0.09 | 严重偏低 |

| 速动比率 | 0.09 | 严重偏低 | |

估值 |

P/E (TTM) | 122.98x | 极高 |

| P/B (TTM) | 0.43x | 偏低 | |

| P/S (TTM) | 3.33x | 中等 |

根据财务报表分析,Beacon Financial被归类为**“激进型会计处理”**公司,表现为:

- 较低的折旧/资本支出比率

- 报告盈利的上升潜力有限[0]

-

分析师评级偏向正面

- 买入评级占比41.7%,持有评级58.3%

- Keefe, Bruyette & Woods于2025年10月将评级上调至"Outperform"[0]

-

Q4 2026业绩预期

- 预计EPS: $0.78(同比+27.9%)

- 预计收入: $2.31亿[0]

-

高估值与低增长的矛盾

- P/E高达122.98倍,但ROE仅0.55%

- 估值基础建立在高增长预期之上,但现实增长乏力[4]

-

收入增长前景不明

- 华尔街对2026年收入预测分歧较大

- 存在"持续股价下跌或收入增长放缓可能挑战当前高估值"的风险[4]

-

利润率压力持续

- 2025年财务指引显示净收入目标$395M-$425M,毛利率目标35%-37%

- 反映出管理层对利润率改善持谨慎态度[5]

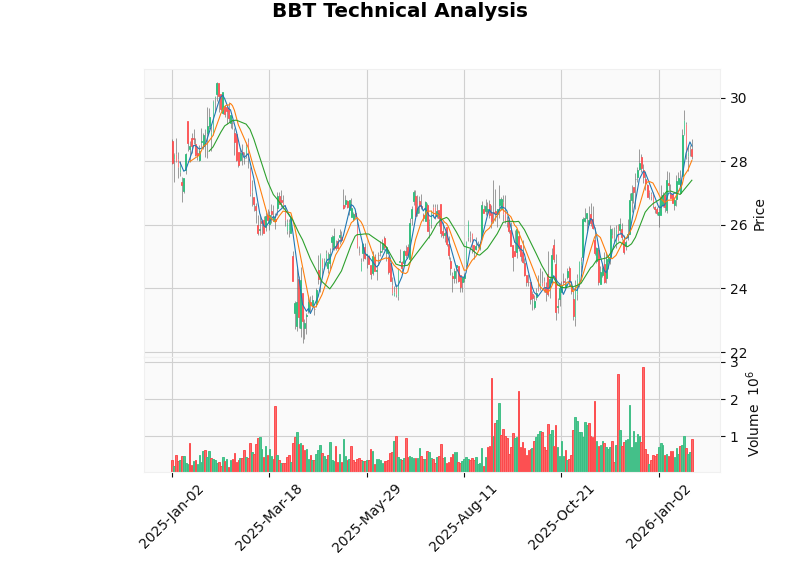

| 指标 | 状态 | 信号 |

|---|---|---|

| MACD | 无交叉 | 略偏看涨 |

| KDJ | K:61.3, D:67.0 | 看跌 |

| RSI | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 | 无明确方向 |

- 支撑位: $27.41

- 阻力位: $28.53[0]

当前市场对Beacon Financial给予

- P/B仅0.43倍:市场对资产质量存在担忧

- 股价表现分化:近一年下跌2.25%,但三个月上涨17.86%,波动较大

- Beta系数0.7:相对市场波动性较低,但高估值使风险溢价累积

| 维度 | 评估 |

|---|---|

| 收入增长 | 疲软 - 仅+0.29%超预期,且主要依靠费用收入 |

| 盈利能力 | 承压 - ROE仅0.55%,利润率持续下滑 |

| 估值合理性 | 高估 - P/E 122倍与基本面不匹配 |

| 短期走势 | 中性偏弱 - 横盘整理,等待业绩催化剂 |

- 2026年1月28日Q4财报:将是重要催化剂

- 合并成本削减进度:直接影响未来利润

- 资产管理规模(AUM)增长:费用收入增长的关键驱动力

- 毛利率企稳回升:盈利能力改善的先行指标

[0] 金灵AI金融数据库 - 公司概览、财务分析、技术分析数据

[1] Seeking Alpha - “Beacon Financial Fee Revenue Margin Pressure” (https://static.seekingalpha.com/uploads/2025/9/2/61027541-1756860077721452_origin.png)

[2] Macrotrends - Beacon Financial Gross Margin 2012-2025 (https://www.macrotrends.net/stocks/charts/BBT/beacon-financial/gross-margin)

[3] Chartmill - “Beacon Financial Corp Reports Q3 2025 Loss on Merger Costs Despite Revenue Beat” (https://www.chartmill.com/news/BBT/Chartmill-36330-Beacon-Financial-Corp-NYSEBBT-Reports-Q3-2025-Loss-on-Merger-Costs-Despite-Revenue-Beat)

[4] Sahm Capital - “Assessing Beacon Financial (BBT) Valuation Following Recent Share Price Decline” (https://www.sahmcapital.com/news/content/assessing-beacon-financial-bbt-valuation-following-recent-share-price-decline-2025-10-17)

[5] ForexPros - Beacon Financial 2025 Financial Guidance (https://csv-storage.forexpros.com/slides/0df574aff2c564710c82c009cff9088b6178f0e66f5eb38b0370710a0d1f84bf.png)

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.