传统汽车供应商向电动汽车转型投资价值分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于我收集到的全面数据,现在为您提供详尽的投资分析报告:

汽车行业正经历百年未有之大变局,电动化转型已成为不可逆转的全球趋势。根据行业发展规律,传统汽车供应商面临三条主要路径:

- 全球主要市场(欧盟、中国、美国)2030-2040年燃油车禁售时间表

- 车企电动化投资加速,2025年全球电动车渗透率预计突破25%

- 供应链价值重构,电动化核心零部件(电池、电机、电控)价值占比从燃油车的25%提升至50%以上

- 各国碳中和政策推动,欧盟碳排放标准持续收紧

博格华纳是全球领先的汽车动力传动系统供应商,总市值104.5亿美元,当前股价$48.28[0]。

博格华纳制定了"电驱动未来"战略,核心产品包括:

- eAxle电驱动系统:集成电机、减速器、逆变器的三合一驱动系统,功率覆盖50kW-300kW

- P2混动模块:支持混动和纯电驱动的模块化解决方案

- 电池系统:为HOLON自动驾驶接驳车提供电池系统[0]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 当前股价 | $48.28 | - |

| 市盈率(P/E) | 78.00x | 较高(反映转型溢价) |

| 市净率(P/B) | 1.75x | 中等偏上 |

| ROE | 2.31% | 较低(转型投入期) |

| 营业利润率 | 9.23% | 中等 |

| Beta系数 | 1.05 | 与大盘同步 |

| EV业务占比 | ~12.8% | 持续增长中[0] |

- 保守情景内在价值:$155.87(+222.8%上行空间)

- 基准情景内在价值:$188.69(+290.8%上行空间)

- 乐观情景内在价值:$281.42(+482.9%上行空间)

- 加权平均内在价值:$208.66(+332.2%上行空间)[0]

- 共识评级:买入(47.4%买入,47.4%持有)

- 目标价中位数:$51.50(+6.7%上行空间)

- 近期动态:Piper Sandler于2026年1月8日下调至中性评级[0]

- 强大的电驱动技术积累,eGearDrive系列产品行业领先

- 全球化布局完善,在22个国家拥有96个制造和技术设施

- 与奇瑞等中国OEM深化合作,供应先进AWD产品

- 获得R&D 100 Award突破性电机技术奖项

- 过去一年涨幅48.69%,表现强劲[0]

- 近期财报超预期,Q3 FY2025 EPS $1.24 vs 预期$1.16(+6.9%)

- 被《财富》评为2026年全球最受赞赏公司之一

麦格纳是全球最大的汽车零部件供应商之一,也是唯一的汽车代工制造商,总市值147.4亿美元,当前股价$52.31[0]。

麦格纳采取多元化战略,核心EV业务包括:

- Power and Vision业务部:涵盖动力总成、视觉技术和车身外饰

- 整车代工能力:可生产电动车,包括Rivian等新势力品牌

- 完整的三电系统解决方案:电机、电控、减速器集成能力

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 当前股价 | $52.31 | - |

| 市盈率(P/E) | 14.30x | 合理偏低 |

| 市净率(P/B) | 1.17x | 较低 |

| ROE | 8.55% | 中等 |

| 营业利润率 | 5.75% | 中等偏低 |

| Beta系数 | 1.77 | 高波动性 |

| EV业务占比 | ~15% | 稳步提升[0] |

- 保守情景内在价值:$157.25(+200.6%上行空间)

- 基准情景内在价值:$186.53(+256.6%上行空间)

- 乐观情景内在价值:$254.36(+386.3%上行空间)

- 加权平均内在价值:$199.38(+281.2%上行空间)[0]

- 共识评级:持有(43.3%买入,53.3%持有)

- 目标价中位数:$55.50(+6.1%上行空间)

- 近期动态:多家机构维持Equal Weight评级[0]

- 全球唯一的汽车代工厂商,具备整车制造能力

- 业务多元化,涵盖动力总成、座椅、外饰等全品类

- 客户基础广泛,涵盖传统车企和新能源车企

- 自由现金流强劲,最新年份FCF达14.56亿美元

- 过去一年涨幅27.55%,稳健增长[0]

- Q3 FY2025 EPS $1.33 vs 预期$1.24(+7.26%超预期)

- 2026年2月13日将发布Q4财报,EPS预期$1.81

李尔是全球领先的汽车座椅和电子系统供应商,总市值63.5亿美元,当前股价$119.33[0]。

李尔的E-Systems业务板块(占营收25.2%)专注于:

- 电动车高压配电系统

- 充电系统解决方案

- 智能座舱电子系统

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 当前股价 | $119.33 | - |

| 市盈率(P/E) | 14.36x | 合理 |

| 市净率(P/B) | 1.24x | 适中 |

| ROE | 9.17% | 中等偏上 |

| 营业利润率 | 4.48% | 中等 |

| E-Systems业务占比 | 25.2% | EV相关度较高[0] |

- 共识评级:持有(41.9%买入,54.8%持有)

- 目标价中位数:$122.00(+2.2%上行空间)

- Q4 FY2025财报前瞻:EPS预期$2.67,营收预期$5.80B[0]

- 过去一年涨幅24.85%,表现稳健[0]

- Q3 FY2025 EPS $2.79 vs 预期$2.70(+3.33%超预期)

- E-Systems业务占比25.2%,EV敞口较高

- 座椅业务提供稳定现金流,支撑EV转型投入

奥托立夫是全球最大的汽车安全系统供应商(安全气囊、安全带),总市值97.0亿美元,当前股价$126.25[0]。

- 挑战:电动车安全要求与传统车有差异,需要新的安全解决方案

- 机遇:电动车智能化带动更多主动安全系统需求

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 当前股价 | $126.25 | - |

| 市盈率(P/E) | 12.83x | 较低(价值区间) |

| 市净率(P/B) | 3.78x | 较高 |

| ROE | 31.19% |

行业领先 |

| 营业利润率 | 10.56% | 较高 |

| 净利润率 | 7.08% | 行业领先[0] |

- 共识评级:持有(44.4%买入,52.8%持有)

- 目标价中位数:$138.50(+9.7%上行空间)

- 近期动态:JP Morgan于2025年11月26日升级至Overweight[0]

- 过去一年涨幅24.88%,五年涨幅42.32%[0]

- ROE 31.19%,股东回报能力行业最强

- Q3 FY2025 EPS $2.32 vs 预期$2.09(+11.00%大幅超预期)

- 被《福布斯》评为2026年最佳工程雇主之一

| 评估维度 | 关键指标 | 权重 |

|---|---|---|

EV业务敞口 |

EV相关收入占比 | 25% |

技术竞争力 |

电驱动/电池/电控技术储备 | 20% |

财务健康度 |

负债率、流动性、FCF | 20% |

客户结构 |

电动车企客户占比 | 15% |

估值合理性 |

PE/PB相对于增长预期 | 20% |

| 公司 | EV敞口(20) | 技术(20) | 财务(20) | 客户(15) | 估值(20) | 总分 |

|---|---|---|---|---|---|---|

BWA |

15 | 18 | 14 | 15 | 12 | 74 |

MGA |

16 | 16 | 15 | 18 | 16 | 81 |

LEA |

17 | 14 | 15 | 12 | 16 | 74 |

ALV |

10 | 12 | 18 | 10 | 17 | 67 |

-

麦格纳国际 (MGA)- 综合最优选择

- EV业务敞口高(~15%),业务多元化降低风险

- 估值合理(P/E 14.3x),DCF显示约280%上行空间

- 整车代工能力提供独特竞争优势

-

博格华纳 (BWA)- 转型成长潜力最大

- 纯电驱动技术领先,EV业务占比持续提升

- DCF估值显示最高上行空间(332%)

- 需注意估值偏高风险(P/E 78x)

-

李尔公司 (LEA)- EV电子系统黑马

- E-Systems业务占比25.2%,EV敞口高

- 估值合理,稳定性好

- 座椅业务提供现金流支撑

-

奥托立夫 (ALV)- 价值投资选择

- ROE行业最高,财务质量最优

- 估值最低(P/E 12.83x),安全边际高

- EV转型相对滞后,需观察

- 电动车渗透率不及预期:影响EV零部件需求增长

- 技术路线风险:800V高压、固态电池等新技术可能颠覆现有格局

- 价格竞争加剧:中国供应商崛起带来的价格压力

- 宏观经济风险:利率上升影响汽车消费和供应商现金流

- 供应链重塑:车企自研核心零部件,供应商面临议价能力下降

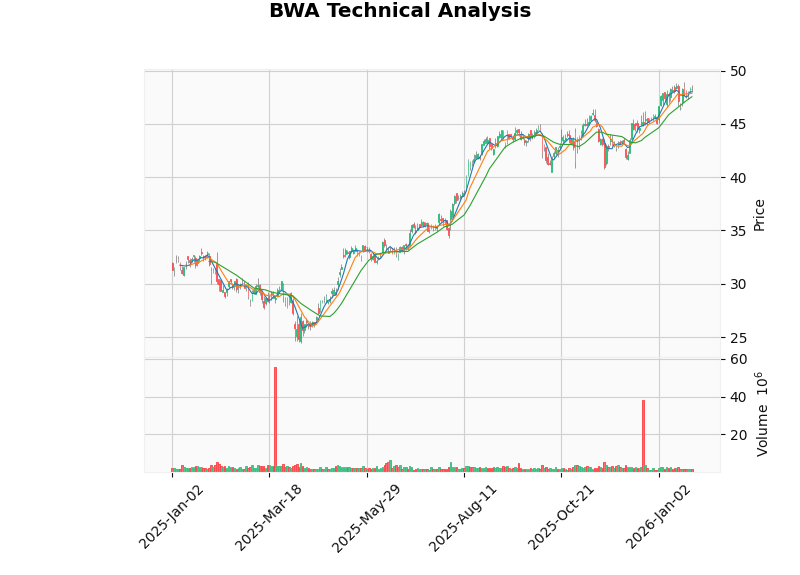

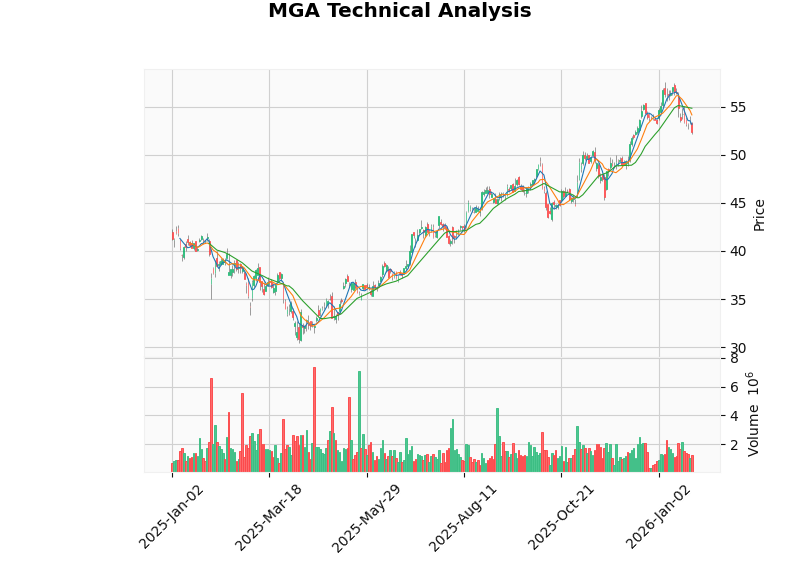

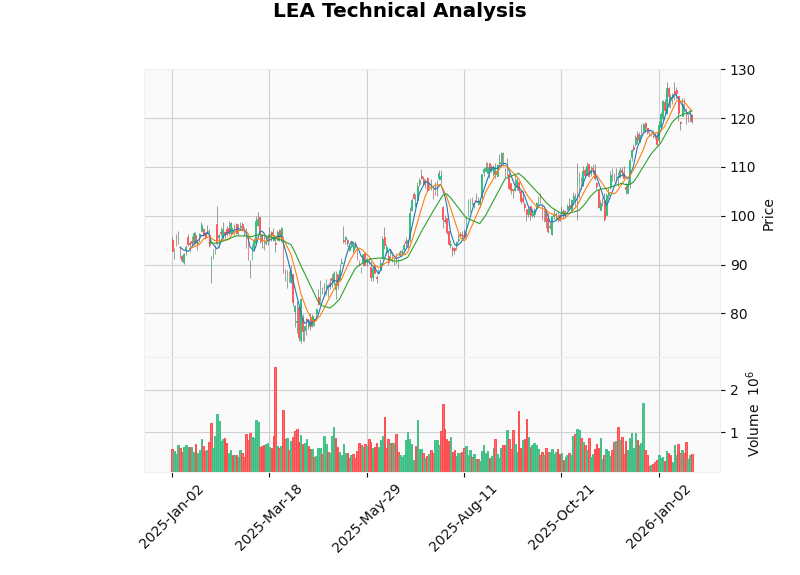

以下是主要汽车供应商的技术分析图表:

博格华纳(BWA)股价走势图 - 当前处于横盘整理阶段,支撑位$47.55,阻力位$48.77

麦格纳(MGA)股价走势图 - KDJ和RSI显示超卖,可能存在反弹机会

李尔(LEA)股价走势图 - 短期动能偏弱,维持区间震荡格局

传统汽车供应商向电动化转型是确定性趋势,但转型路径和速度各不相同。从投资角度:

- 短期(1-2年):关注EV业务占比高、技术储备深厚的供应商,如博格华纳

- 中期(2-4年):关注估值合理、业务多元化的供应商,如麦格纳

- 长期(4-7年):关注财务健康、具备成本优势的供应商,如奥托立夫

建议投资者根据自身风险偏好和投资期限,选择1-2家核心供应商进行配置,同时保持对行业动态的持续跟踪。

[0] 金灵AI金融数据库 - 实时市场数据、财务分析、技术分析与DCF估值数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.