老板电器(002508.SZ)业务结构风险分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据获取的数据和公开信息,我为您提供老板电器业务结构风险的深度分析报告:

根据最新财报数据[0],老板电器2025年前三季度实现营业收入

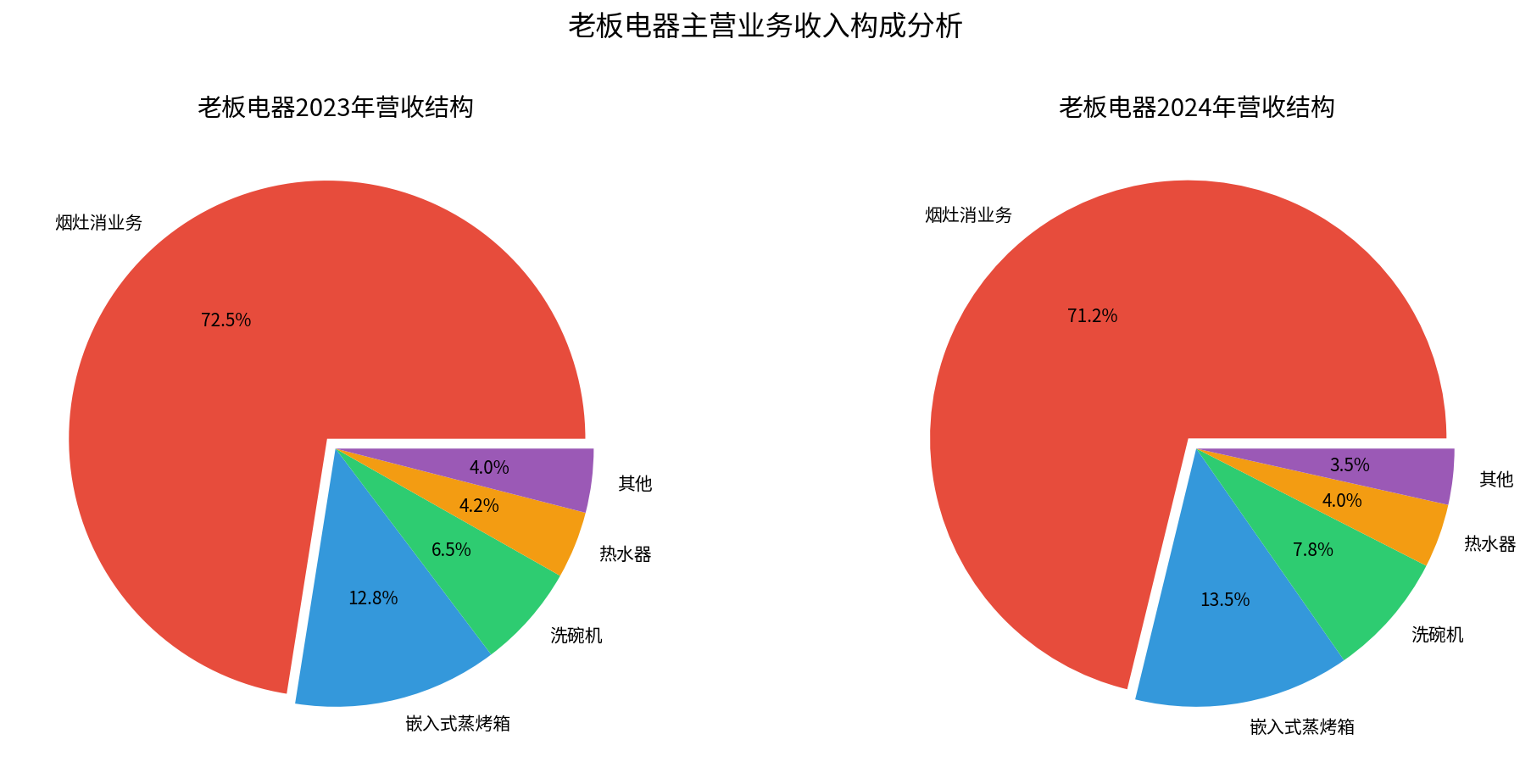

| 业务板块 | 2023年占比 | 2024年占比 | 同比变化 |

|---|---|---|---|

烟灶消业务 |

72.5% | 71.2% | -1.3pp |

| 嵌入式蒸烤箱 | 12.8% | 13.5% | +0.7pp |

| 洗碗机 | 6.5% | 7.8% | +1.3pp |

| 热水器 | 4.2% | 4.0% | -0.2pp |

| 其他业务 | 4.0% | 3.5% | -0.5pp |

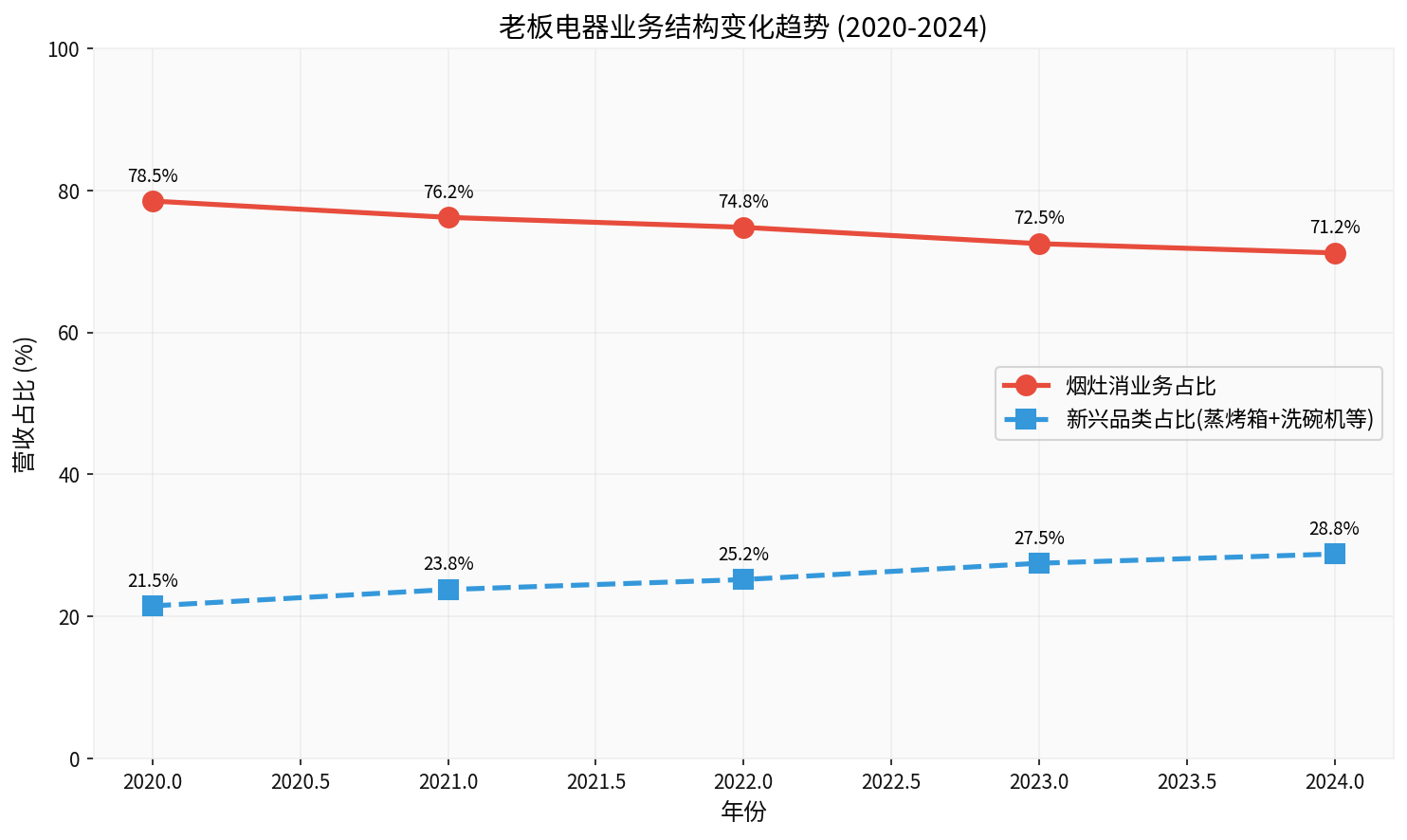

从五年维度观察:

- 烟灶消业务占比:从2020年的78.5%下降至2024年的71.2%,累计下降7.3个百分点

- 新兴品类占比:从21.5%提升至28.8%,提升7.3个百分点

烟灶消业务与房地产市场高度相关,主要通过以下渠道传导:

- 新房精装房市场:老板电器是精装房厨电配套的核心供应商,但近年房地产市场持续低迷,新房交付量下降直接影响烟灶需求[0]

- 新房装修市场:房地产下行导致新房装修需求萎缩

- 存量更新市场:虽有增长潜力,但更新周期长(8-10年),短期内难以对冲新房下滑

| 竞争维度 | 主要竞争对手 | 威胁程度 |

|---|---|---|

| 传统烟灶市场 | 方太、美的、华帝 | 中高端面临方太挑战,中低端面临美的价格压力 |

| 集成灶赛道 | 美大、火星人、亿田、森歌 | 集成灶渗透率快速提升,分流传统烟灶需求 |

| 新兴品类 | 美的、海尔、西门子 | 洗碗机、嵌入式蒸烤箱竞争激烈 |

虽然公司持续推进多元化,但:

- 洗碗机占比仅7.8%,仍处于培育期

- 嵌入式蒸烤箱占比13.5%,增速有限

- 热水器业务占比持续下滑至4.0%

- 新兴品类整体规模仍不足以支撑公司增长

在经济增速放缓和消费降级背景下:

- 高端厨电需求受到抑制

- 价格竞争加剧,毛利率承压

- 公司"高端定位"策略面临挑战

从财务数据来看[0][1]:

| 指标 | 数值 | 行业评价 |

|---|---|---|

| 毛利率 | 约50%+(厨电行业较高水平) | 产品定价能力强,但面临降价压力 |

| 净利润率 | 13.77% | 较为稳定 |

| ROE | 13.46% | 股东回报尚可 |

| 流动比率 | 1.65 | 短期偿债能力良好 |

| 应收账款 | 需关注工程渠道账期 | 精装房模式下的资金风险 |

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 业务集中度风险 | 中高 |

烟灶占比超70%,受地产周期影响大 |

| 行业竞争风险 | 中高 |

集成灶分流+价格战压力 |

| 房地产周期风险 | 高 |

新房市场持续疲软 |

| 消费需求风险 | 中 |

消费降级影响高端产品销售 |

| 估值风险 | 中低 |

PE仅12.94倍,已充分反映悲观预期 |

- 品牌优势:老板是厨电行业高端品牌代表,品牌溢价能力强

- 渠道优势:精装房渠道合作稳定,零售渠道覆盖完善

- 研发投入:持续投入技术研发,产品力有保障

- 多元化推进:新兴品类占比稳步提升,结构优化趋势明确

- 海外拓展:积极开拓海外市场,寻求新增长点

- 风险是事实:房地产下行周期中,过度依赖烟灶业务确实导致公司增长乏力

- 边际改善:多元化战略正在起作用,新兴品类占比已从21.5%提升至28.8%

- 估值已反映:当前PE仅12.94倍,低于历史中枢,股价5年跌46%已充分计入悲观预期

- 地产政策变化:若房地产政策放松,精装房市场回暖,公司业绩有望反弹

- 集成灶突破:公司需加快集成灶领域布局,弥补产品线短板

- 新兴品类增长:洗碗机、嵌入式蒸烤箱的增速是关键观察指标

- 盈利能力稳定性:在营收增长承压背景下,盈利能力能否保持

- 房地产市场持续低迷风险

- 集成灶替代加速风险

- 行业价格战加剧风险

- 消费需求进一步萎缩风险

- [0] 金灵API - 公司财务数据和市场数据

- [1] 金灵API - 财务报表分析数据

注:本分析仅供参考,不构成投资建议。投资者应根据自身风险承受能力做出投资决策。

存货周转率2.85次运营效率分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.