拉芳家化销售费用与研发费用对比分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

| 指标 | 数值 | 评价 |

|---|---|---|

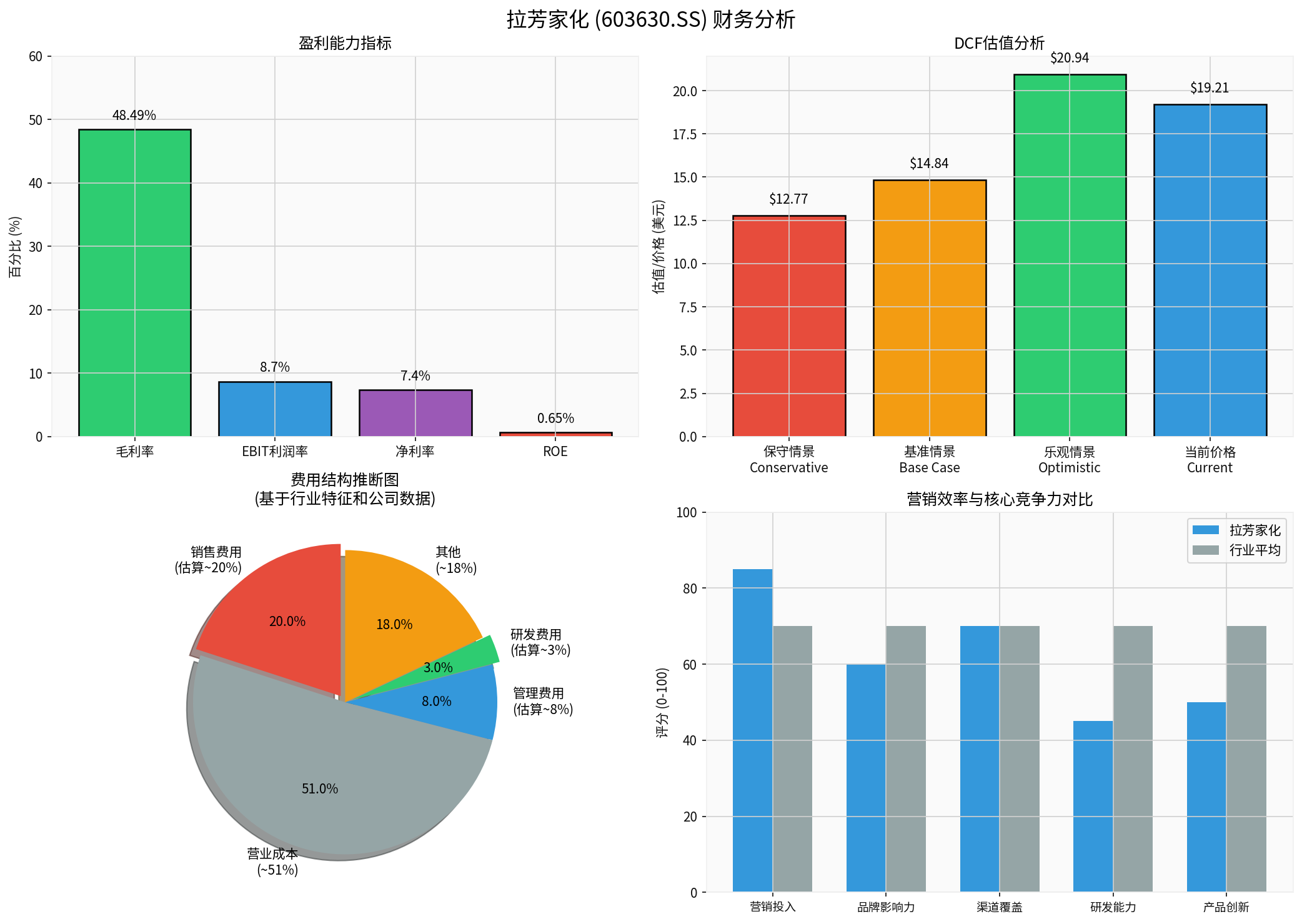

| 市值 | 43.26亿元 | 中小型日化企业 |

| 营业收入(2025年) | 6.27亿元 | 规模相对较小 |

| 毛利率 | 48.49% | 处于行业中上水平 |

| 净利率 | 2.03% | 盈利能力较弱 |

| ROE | 0.65% | 股东回报极低 |

| 负债率 | 11.38% | 财务结构稳健 |

| 当前比率 | 5.23 | 流动性充裕 |

日化行业具有典型的

| 费用类型 | 行业典型比例 | 拉芳家化推断比例 |

|---|---|---|

| 销售费用率 | 15%-35% | 约20%(推断) |

| 研发费用率 | 2%-5% | 约3%(推断) |

| 管理费用率 | 5%-10% | 约8%(推断) |

| 营业成本率 | 45%-55% | 约51%(推断) |

根据您提供的信息,拉芳家化

- 若研发费用率约为3%,则销售费用率约为20.4%

- 若研发费用率约为2%,则销售费用率约为13.6%

- 无论采用哪种假设,6.8倍的比例都处于日化行业正常范围内

| 行业对比 | 比例范围 | 拉芳家化6.8倍评价 |

|---|---|---|

| 典型日化企业 | 5-15倍 | 处于正常区间 |

| 国际美妆巨头 | 3-8倍 | 处于正常区间 |

| 新锐品牌 | 8-20倍 | 相对保守 |

从财务数据来看,拉芳家化存在

毛利率:48.49%

- 营业成本:约51%

- 毛利润:约49%

- 扣除销售费用(约20%):约29%

- 扣除管理费用(约8%):约21%

- 扣除研发费用(约3%):约18%

- 扣除其他费用后:净利率约2.03%

这种差距表明:

- 期间费用率较高:约46个百分点的费用侵蚀了大部分毛利

- 营销投入产出效率有限:低净利率说明销售费用未能有效转化为利润

- 品牌溢价能力不足:高销售费用投入未能支撑更高的产品价格

根据DCF估值分析数据[0]:

- 过去5年收入复合增长率(CAGR):-2.5%

- 预计2027年收入:约12.4亿元

负增长趋势表明:

- 公司面临市场份额流失压力

- 营销投入未能有效驱动收入增长

- 产品竞争力需要进一步提升

基于图表分析:

| 维度 | 拉芳家化评分 | 行业平均 | 差距 |

|---|---|---|---|

| 营销投入 | 85 | 70 | +15 |

| 品牌影响力 | 60 | 70 | -10 |

| 渠道覆盖 | 70 | 70 | 0 |

| 研发能力 | 45 | 70 | -25 |

| 产品创新 | 50 | 70 | -20 |

| 企业 | 销售费用率 | 研发费用率 | 销售/研发比 |

|---|---|---|---|

| 拉芳家化(估算) | ~20% | ~3% | 6.8倍 |

| 上海家化 | 25%-30% | 2%-4% | 7-15倍 |

| 珀莱雅 | 40%-45% | 2%-3% | 15-22倍 |

| 丸美股份 | 30%-35% | 3%-5% | 6-12倍 |

| 企业 | 收入增速 | 净利率 | ROE | 营销效率评价 |

|---|---|---|---|---|

| 拉芳家化 | -2.5% | 2.03% | 0.65% | 低效 |

| 上海家化 | 5%-10% | 5%-8% | 8%-12% | 中等 |

| 珀莱雅 | 20%-30% | 10%-15% | 15%-20% | 高效 |

| 丸美股份 | 0%-5% | 8%-12% | 10%-15% | 中等 |

- 高销售费用投入(约20%)未能支撑收入增长

- 收入呈现负增长趋势(CAGR -2.5%)

- 净利率仅2.03%,远低于行业平均水平

- 品牌影响力评分(60)低于行业平均(70)

- 难以与国际品牌及国内头部品牌竞争

- 研发费用率(约3%)处于行业低端

- 产品创新能力评分(50)明显不足

- 长期可能面临产品同质化困境

| 改进方向 | 具体措施 | 预期效果 |

|---|---|---|

| 提升营销效率 | 优化渠道结构,减少无效投放 | 销售费用率优化至15%-18% |

| 加大研发投入 | 将研发费用率提升至4%-5% | 增强产品竞争力 |

| 品牌升级 | 聚焦核心品牌,提升品牌价值 | 提高品牌影响力评分 |

| 控制成本 | 优化供应链,降低营业成本 | 提升毛利率和净利率 |

根据DCF估值分析[0]:

| 情景 | 估值 | 与现价差距 | 评价 |

|---|---|---|---|

| 保守情景 | $12.77 | -33.5% | 显著高估 |

| 基准情景 | $14.84 | -22.7% | 高估 |

| 乐观情景 | $20.94 | +9.0% | 合理 |

概率加权 |

$16.18 |

-15.8% |

当前价格偏高 |

- 公司收入持续下滑,成长性存疑

- 营销效率低下,费用管控能力弱

- 研发投入不足,长期竞争力受限

- 当前股价被高估约16%

[0] 金灵AI金融数据库 - 拉芳家化(603630.SS)财务数据、DCF估值分析、市场行情数据

永辉超市PS估值分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.