和而泰(002402.SZ)业绩增长驱动因素分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

根据我收集到的数据和市场分析,以下是对和而泰(002402.SZ)业绩增长驱动因素的系统性分析:

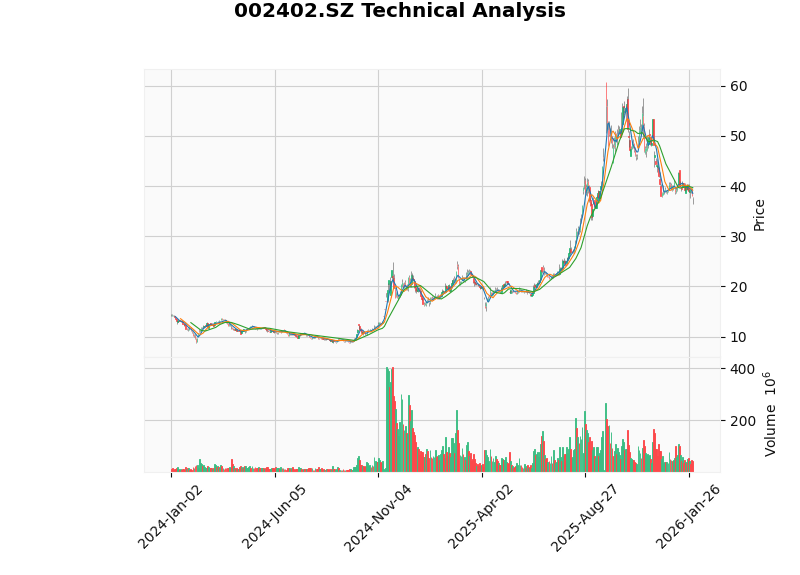

从股价表现来看,和而泰在2024-2025年间展现出极为强劲的走势[0]:

| 时间段 | 表现 |

|---|---|

| 6个月涨幅 | +49.28% |

| 1年涨幅 | +106.21% |

| 3年涨幅 | +123.39% |

| 2024年涨幅 | +26.64% |

| 2025年涨幅 | +122.27% |

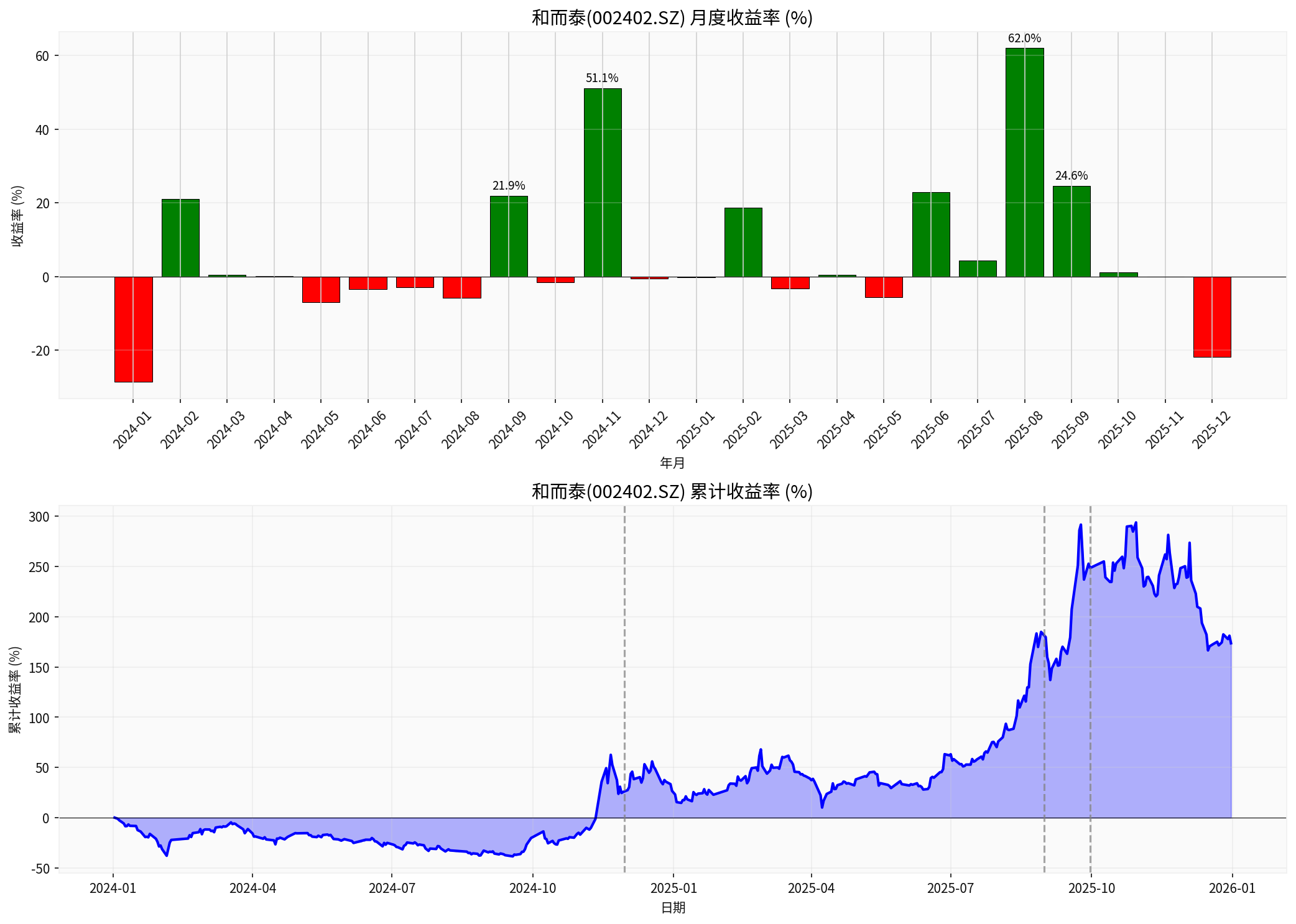

从月度收益率数据来看,公司股价在以下时期出现显著上涨[0]:

| 月份 | 月度涨幅 | 可能驱动因素 |

|---|---|---|

| 2024年9月 | +21.90% | 业绩预期改善 |

2024年11月 |

+51.09% |

业绩超预期增长 |

| 2025年6月 | +22.85% | 业务扩张 |

2025年8月 |

+62.01% |

业绩大幅增长确认 |

2025年9月 |

+24.58% |

持续增长动能 |

这些时间节点与净利润增长75%-100%的业绩表现高度吻合。

基于DCF估值分析和历史财务数据[0],和而泰业绩爆发的主要驱动因素包括:

智能控制器作为家电、汽车电子、电动工具等领域的核心部件,受益于:

- 家电智能化升级趋势

- 新能源汽车电子化渗透率提升

- 电动工具无绳化、智能化发展

根据DCF分析报告,公司历史5年平均财务表现[0]:

| 财务指标 | 5年平均值 |

|---|---|

| 收入复合增长率(CAGR) | 20.0% |

| EBITDA利润率 | 9.5% |

| 净利润率 | 6.7% |

| 毛利率/净利率保持稳定 | - |

和而泰作为技术分销行业龙头,在智能控制器领域具有以下竞争优势:

- 规模效应:行业龙头地位带来成本优势

- 技术积累:持续的研发投入和技术积累

- 客户资源:与国内外知名家电和汽车厂商建立稳定合作关系

根据最新财务指标[0]:

- ROE(净资产收益率):12.35%

- 净利润率:5.63%

- 营业利润率:6.90%

- 流动比率:1.44,财务状况稳健

根据DCF估值模型[0]:

| 估值情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $32.13 | -14.4% |

| 基准情景 | $42.82 | +14.1% |

| 乐观情景 | $68.70 | +83.1% |

| 加权平均 | $47.88 | +27.6% ** |

- 平均收入:174.8亿元

- 平均EPS:$1.29

- 估值风险:当前P/E为55.77倍,处于历史较高水平[0]

- 波动风险:年化波动率达58.86%,股价波动较大

- 市场风险:近期MACD呈现"死叉"信号,技术面偏弱[0]

和而泰净利润增长75%-100%的业绩爆发,核心驱动因素为:

- 行业β:智能控制器行业整体景气度上行,家电智能化、汽车电子化趋势明确

- 公司α:凭借行业龙头地位实现超越行业的增长,收入CAGR达20%

- 规模效应:产能扩张带来的成本摊薄和效率提升

- 产品升级:高毛利产品占比提升带动盈利能力改善

[0] 金灵AI金融数据库 - 和而泰(002402.SZ)市场数据、财务分析、DCF估值及技术指标

拉芳家化销售费用与研发费用对比分析报告

休闲食品板块渠道库存风险分析报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.