光模块行业竞争格局深度分析与未来演变展望

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于最新获取的行业数据和公司财务信息,我将为您提供光模块行业竞争格局的深度分析报告。

光模块作为数据中心和通信网络的核心光电子组件,正处于AI驱动的历史性增长周期中。根据当前市场数据,全球光模块市场规模持续扩大,800G和1.6T产品已成为数据中心的主流选择,而硅光技术和CPO(光电共封装)技术正在重塑行业技术路线[0]。

中际旭创是全球光模块行业的领军企业,在市场份额和技术水平上均处于领先地位。

| 指标 | 数据 |

|---|---|

| 市值 | 6,469.4亿美元 |

| 当前股价 | $591.00 |

| 市盈率(P/E) | 76.80x |

| 市净率(P/B) | 24.88x |

| 净资产收益率(ROE) | 38.41% |

| 净利润率 | 27.10% |

| 流动比率 | 2.91 |

- 2025年第三季度营收达到102.2亿美元,同比增长显著[0]

- 过去一年股价涨幅超过501%,三年涨幅超过2,626%[0]

- 毛利率和净利率保持在较高水平,体现出强大的盈利能力

- 应收账款周转和现金流管理稳健,财务风险较低

- 在800G和1.6T产品上具有先发优势

- 拥有完整的光模块产品线,涵盖数据中心和电信应用

- 与主要云厂商建立了长期稳定的合作关系

新易盛是快速崛起的中国光模块厂商,在技术和市场份额上快速追赶。

| 指标 | 数据 |

|---|---|

| 市值 | 4,363.7亿美元 |

| 当前股价 | $439.00 |

| 市盈率(P/E) | 58.02x |

| 市净率(P/B) | 30.03x |

| 净资产收益率(ROE) | 67.02% |

| 净利润率 | 37.55% |

| 流动比率 | 2.46 |

- ROE高达67.02%,是行业中盈利能力最强的企业之一[0]

- 净利润率37.55%,体现出卓越的成本控制能力

- 过去一年股价涨幅接近500%,三年涨幅超过3,190%[0]

- 技术分析显示处于上升趋势,MACD呈多头排列[0]

- 成功突破海外云厂商供应链

- 泰国生产基地投产,规避贸易风险

- 液冷光模块等新产品率先量产

天孚通信专注于光器件和光引擎,是产业链的重要参与者。

| 指标 | 数据 |

|---|---|

| 市值 | 1,854.1亿美元 |

| 当前股价 | $238.49 |

| 市盈率(P/E) | 101.18x |

| 净资产收益率(ROE) | 40.99% |

| 净利润率 | 38.37% |

| 流动比率 | 4.54 |

- 极强的现金流和偿债能力,流动比率4.54[0]

- 在高端光器件领域具有技术壁垒

- 硅光引擎和CPO相关技术布局领先

Coherent是全球领先的光电子材料和器件供应商,由II-VI和Coherent合并而成。

| 指标 | 数据 |

|---|---|

| 市值 | 356.6亿美元 |

| 当前股价 | $226.90 |

| 市盈率(P/E) | 141.23x |

| ROE | 3.14% |

| 净利润率 | 4.13% |

- 在激光器和光电子材料领域具有深厚积累[0]

- 毛利率相对较低,盈利能力有待提升

- 分析师评级以"买入"为主,共有23位分析师给出买入建议[0]

- DCF估值显示当前股价被高估,base case估值仅为$71.35[0]

Lumentum是3D传感和光通信领域的领导者。

| 指标 | 数据 |

|---|---|

| 市值 | 310.1亿美元 |

| 当前股价 | $437.34 |

| 市盈率(P/E) | 272.64x |

| 市净率(P/B) | 39.28x |

- 在磷化铟(InP)外延和激光器芯片领域具有技术优势[0]

- 受益于AI数据中心需求,股价过去一年上涨超过418%[0]

- 当前估值较高,P/E达272.64x,存在估值压力[0]

根据行业数据,光模块市场的竞争格局正在经历深刻变化:

- 中际旭创在全球光模块市场的份额持续扩大,已跻身全球前三

- 新易盛凭借成本优势和快速响应能力,市场份额快速提升

- 天孚通信在光器件细分领域占据重要地位

- Coherent和Lumentum虽然在芯片和材料领域仍有优势,但在模块封装环节面临中国厂商的激烈竞争

- 传统龙头如Cisco、Intel等在光模块领域的布局进展缓慢

| 维度 | 中国厂商 | 国际厂商 |

|---|---|---|

成本优势 |

★★★★★ | ★★☆☆☆ |

制造能力 |

★★★★★ | ★★★☆☆ |

芯片技术 |

★★★☆☆ | ★★★★★ |

品牌认知 |

★★★☆☆ | ★★★★☆ |

客户关系 |

★★★★☆ | ★★★★★ |

研发投入 |

★★★★☆ | ★★★★★ |

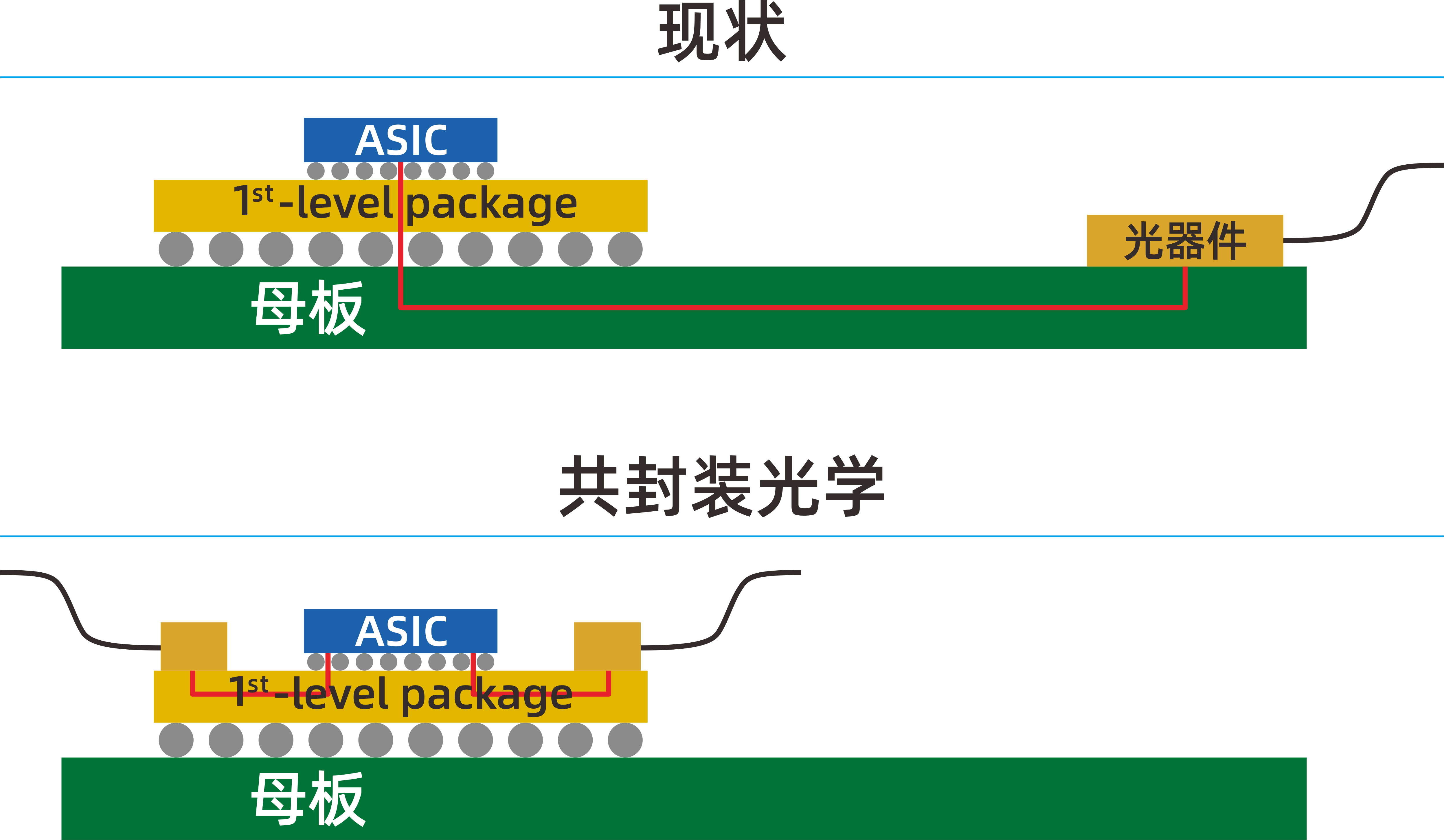

硅光技术将成为下一代光模块的核心技术路线,主要影响包括:

- 技术门槛提升:硅光技术对设计能力和工艺水平要求更高,将加剧行业技术分化

- 成本曲线下降:随着规模效应显现,硅光模块成本有望继续下降,进一步侵蚀传统方案市场份额

- 产业链重构:硅光技术将推动从"chip封装模块"向"光电集成"的转变,利好具有In-PHO能力的厂商

- 中际旭创:硅光技术布局全面,有望在800G/1.6T硅光产品上保持领先

- 天孚通信:光引擎和硅光器件布局深入

- Coherent:在硅光材料和激光器方面具有技术积累

CPO技术将光引擎和交换芯片紧密集成,代表了光互连技术的重大变革:

- 时间表:预计2025-2026年将开始小批量商用,2027年后有望大规模部署

- 竞争格局重塑:CPO将改变传统光模块竞争格局,掌握CPO技术的厂商将获得先发优势

- 产业链变化:光引擎价值占比提升,光模块封装环节价值量下降

1.6T光模块将成为下一代数据中心的主流选择:

- 技术挑战:1.6T产品对SerDes、调制格式和光学设计提出更高要求

- 竞争窗口:率先突破1.6T技术的厂商将获得短期溢价能力

- 当前态势:中际旭创和新易盛在1.6T产品上均有布局,有望与国际厂商同步推出

中国光模块厂商正在加速全球化布局:

- 产能外迁:新易盛、中际旭创等在泰国等地建立生产基地,规避地缘政治风险

- 海外客户突破:成功进入北美主要云厂商供应链,客户结构逐步多元化

- 品牌建设:通过技术创新和品质提升,逐步建立国际品牌认知

国际厂商可能采取以下应对策略:

- 聚焦上游:加强在激光器芯片、光电子材料等上游环节的布局

- 差异化竞争:在特殊应用场景(如航空航天、军事等)寻求差异化

- 并购整合:通过并购补强自身短板,如Coherent并购II-VI的整合效应逐步显现

光模块行业正在经历整合期:

- 行业集中度将持续提升,头部厂商通过并购扩大规模

- 垂直整合趋势明显,从芯片到模块的全产业链布局成为竞争关键

- 中小厂商面临被收购或退出市场的压力

- 芯片厂商并购模块厂商(如Coherent整合II-VI)

- 光器件厂商向模块领域延伸

- 跨行业整合(如光通信与计算、光传感的融合)

| 主题 | 核心逻辑 | 受益标的 |

|---|---|---|

AI算力基建 |

AI数据中心建设带动高速光模块需求 | 中际旭创、新易盛 |

技术升级 |

800G→1.6T→3.2T产品迭代 | 中际旭创、天孚通信 |

硅光突破 |

硅光技术渗透率提升 | 天孚通信、中际旭创 |

全球化 |

海外产能布局和客户突破 | 新易盛、中际旭创 |

根据DCF估值模型[0]:

| 公司 | 当前价格 | Base Case估值 | 估值溢价/折价 |

|---|---|---|---|

| 中际旭创 | $591.00 | $117.47 | +403% |

| Coherent | $226.90 | $71.35 | +218% |

- 宏观经济风险:数据中心资本支出可能受宏观经济影响而放缓

- 技术迭代风险:新技术路线(如CPO)可能颠覆现有竞争格局

- 地缘政治风险:贸易限制可能影响中国厂商的海外业务

- 竞争加剧风险:行业产能扩张可能导致价格战

- 估值回调风险:高估值公司面临市场情绪变化导致的回调压力

光模块行业的竞争格局正在经历深刻变革:

- 800G产品将成为主力产品,1.6T产品开始放量

- 中国厂商市场份额继续提升,头部集中效应明显

- 行业保持高景气度,相关公司业绩增长确定性强

- CPO技术开始大规模商用,改变行业竞争格局

- 硅光技术渗透率显著提升

- 行业整合加速,可能出现重大并购事件

- 光互连技术向更高速率演进(1.6T→3.2T→6.4T)

- 光电集成成为主流技术路线

- 中国厂商有望在技术水平和市场份额上全面领先

- 重点关注具有技术领先优势和成本优势的头部厂商

- 关注从传统模块向光引擎/光电集成转型的公司

- 审慎对待高估值标的,关注业绩兑现情况

[0] 金灵AI金融数据库 - 股票行情、公司财务、技术分析与DCF估值数据

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.