中通快递2025年"量增利减"现象深度解析:快递行业竞争格局与盈利能力压力分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

现在我将基于收集到的数据和分析,撰写一份详尽的分析报告。

根据中通快递于2026年1月20日召开的全国网络工作会议上发布的2025年业绩指引,公司呈现出典型的"增收不增利"特征[0][1]:

| 核心指标 | 2024年实际 | 2025年指引 | 同比变化 |

|---|---|---|---|

包裹量 |

340.2亿件 | 385.2亿件 | +13.3% |

营业收入 |

442.0亿元 | 485-500亿元 | +9.5%~12.9% |

毛利 |

132.9-135.5亿元 | 121.5-125.5亿元 | -8.5%~-11.4% |

毛利率 |

约30.0% | 25.1%-25.9% | -4.1~-4.9pct |

单票毛利 |

约0.39元 | 0.32-0.33元 | -15.4%~-17.9% |

中通快递2025年的业绩表现揭示了快递行业一个核心矛盾:

- 包裹量增长贡献:+13.3%

- 单价下降负面影响:约-2.1%

- 净收入增速:+11.2%(中值)

这意味着,尽管中通成功实现了业务规模的快速扩张,但

根据行业数据,国内快递平均单票价格从2015年的12.7元持续下滑,至2025年上半年已跌至7.49元[2][3],降幅超过40%。这种长期的价格下行趋势,使得快递企业难以通过规模扩张实现盈利增长。

极兔速递的竞争策略对行业定价产生了深远影响:

- 历史低价策略:2020年极兔进入中国市场时,以"义乌八毛钱发全国"的超低价策略迅速抢占市场[4]

- 持续低价定位:2025年上半年,极兔中国市场单票收入仅为2.15元人民币,同比下滑13%,仅为同期全国快递行业平均单票收入7.49元的28.7%[5]

- 成本优势:极兔通过区域代理模式和自动化分拣系统持续压缩成本,在低价的同时实现盈利

极兔的竞争策略迫使传统快递企业跟进降价,导致

快递行业的成本结构呈现高度刚性特征:

- 人工成本:末端派送、客服等环节高度依赖人力,难以随业务量同比例下降

- 运输成本:干线运输、燃油价格等具有较强的刚性

- 场地租金:分拣中心、网点租金成本相对固定

尽管中通通过规模效应和网络优化持续降本,但

快递行业的价格战已持续近20年:

| 时期 | 单票均价(元) | 背景 |

|---|---|---|

| 2015年 | 12.7 | 电商渗透率快速提升 |

| 2019年 | 8.9 | 头部企业初步形成 |

| 2021年 | 8.2 | 极兔进入中国市场 |

| 2023年 | 8.1 | 价格战白热化 |

| 2025H1 | 7.5 | 反内卷政策出台 |

尽管2023年底国家邮政局推出"反内卷"政策,全国22省快递底价上调最高1.4元[5],但

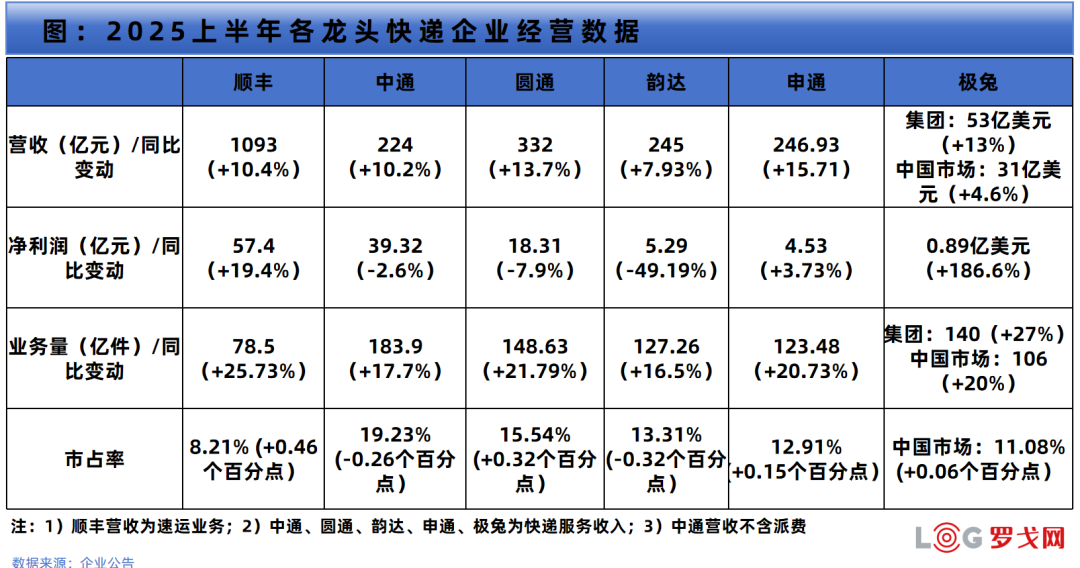

快递行业CR8(行业前8家企业市场份额之和)从2023年的84.0%提升至2025年的87.0%[2],市场集中度持续提升:

| 企业 | 市场份额 | 特点 |

|---|---|---|

中通 |

19.3% | 行业龙头,连续10年业务规模第一 |

圆通 |

15.6% | 航空+国际双轮驱动 |

韵达 |

13.2% | 份额下滑,盈利压力大 |

申通 |

13.0% | Q3业务量反超韵达 |

极兔 |

11.3% | 快速增长,低价策略 |

顺丰 |

8.7% | 中高端市场地位稳固 |

2025年初,快递行业发生了两起重磅整合事件:

- 顺丰持有极兔10%股份,极兔持有顺丰4.29%股份[2]

- 五年锁定期,形成"资本同盟"

- 核心逻辑:顺丰需要极兔的海外末端网络,极兔依赖顺丰的跨境干线能力

- 德邦启动退市流程,京东提供19元/股现金选择权(溢价35.3%)[2]

- "京邦达跨"全场景物流体系彻底成型

- 覆盖小件快递+大件快运+即时配送+航空时效件

当前快递行业形成三大阵营[2]:

| 阵营 | 代表企业 | 核心战略 | 竞争优势 |

|---|---|---|---|

顺丰极兔联盟 |

顺丰+极兔 | 跨境物流与全球化 | 干线+末端资源互补 |

京东系 |

京东物流+德邦+跨越+达达 | 全场景一体化供应链 | 仓配一体+数字化能力 |

通达系 |

中通+圆通+申通+韵达 | 电商快递规模化 | 网络覆盖+成本优势 |

菜鸟 |

菜鸟 | 平台化整合+技术赋能 | 跨境物流+全球仓库网络 |

2025年三季度,快递行业盈利能力呈现显著分化[2][3]:

| 企业 | 净利润表现 | 净利率 | 盈利能力评估 |

|---|---|---|---|

中通 |

相对稳健 | 18.6% | 行业最优 |

圆通 |

同比下降1.83% | 约7.5% | 承压但可控 |

韵达 |

同比下滑48.15% | 1.98% | 严重恶化 |

申通 |

承压 | 约3.2% | 边际改善 |

极兔 |

毛利率下降1.2pct | 负值 | 持续亏损 |

顺丰 |

同比下降8.5% | 约5.5% | 增速放缓 |

- 韵达净利率同比减少约51%,盈利能力急剧恶化[2]

- 极兔2025年上半年整体毛利率同比下降1.2个百分点[5]

- 行业"增收不增利"困境愈发明显

极兔的竞争策略对行业产生了复杂的"双刃剑"效应:

- 推动行业效率提升和成本优化

- 加速中小快递企业出清

- 促进头部企业整合

- 拉低行业整体定价水平

- 压缩传统快递企业利润空间

- 迫使企业陷入"内卷"竞争

经过多年精细化运营,快递企业的成本优化空间已显著收窄:

- 干线运输:网络效应已充分释放

- 自动化分拣:渗透率接近饱和

- 末端派送:人工成本刚性难降

- 数字化运营:降本效果边际递减

根据行业数据,主要快递企业的单票成本已接近底部,进一步降本难度加大。

面对行业竞争加剧和盈利能力压力,中通快递正在积极调整战略方向:

中通董事长赖梅松在全国网络工作会议上强调,要"拒绝内卷,追求竞合"[1]:

- 平衡业务规模与盈利能力

- 优化客户结构,提升高价值订单占比

- 强化服务质量而非单纯的价格竞争

2026年,中通明确提出向"综合物流"转型[1]:

- 平台逆向物流业务实现倍增

- 拓展供应链管理、仓储等高附加值服务

- 加强跨境物流能力建设

- 优化转运中心布局

- 强化末端网络服务能力

- 推进智能化和数字化升级

- "反内卷"政策持续发力

- 头部企业盈利压力倒逼理性定价

- 行业从"规模竞争"转向"价值竞争"

- 市场份额集中度提升,头部企业定价权增强

- 成本优化空间收窄但仍有改善空间

- 高附加值业务占比提升

- 2025年中国跨境物流市场规模达2.79万亿元,同比增长约15%[2]

- 东南亚、拉美等新兴市场增速超30%

- 顺丰极兔联盟、菜鸟等将展开激烈竞争

- 预计2028年CR8将超过92%

- 中小物流企业将逐步退出或被整合

- 形成寡头竞争格局

- 中通快递作为行业龙头,盈利能力相对稳健(P/E 14.41x,ROE 14.17%)[0]

- 分析师一致预期目标价27.10美元,较当前价格有20%+上涨空间[0]

- 80%的分析师给予"买入"评级[0]

- 价格战超预期加剧

- 宏观经济下行影响电商需求

- 极兔等竞争对手持续扩张

- 成本上涨压力超预期

中通快递2025年收入增长但毛利大幅下滑的现象,是快递行业"量增价减"矛盾的集中体现。其深层原因包括:

- 极兔等新进入者的低价竞争策略,持续拉低行业定价水平

- 价格战的历史惯性,使行业难以跳出"内卷"循环

- 成本刚性与价格传导不畅,导致毛利空间被压缩

- 行业整合加速,竞争格局重塑过程中的阵痛

这一现象深刻反映了快递行业正处于从"规模扩张"向"价值竞争"转型的关键阶段。随着价格战逐步退潮、头部企业整合深化、跨境物流等新增长极崛起,行业盈利能力有望逐步修复。

[0] 金灵API财务数据与市场数据

[1] 新浪财经 - “德邦跟了京东,极兔搂住顺丰” (2026-01-18)

[2] 36氪 - “极兔的难题” (2026-01)

[3] 36氪 - “极兔的命有多硬?” (2026-01)

[4] 36氪 - “顺丰不能再慢了,王卫找来新盟友” (2026-01)

[5] 新浪财经 - "极兔的难题"相关报道

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.