Yum! Brands (YUM) 股价创历史新高深度分析报告

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

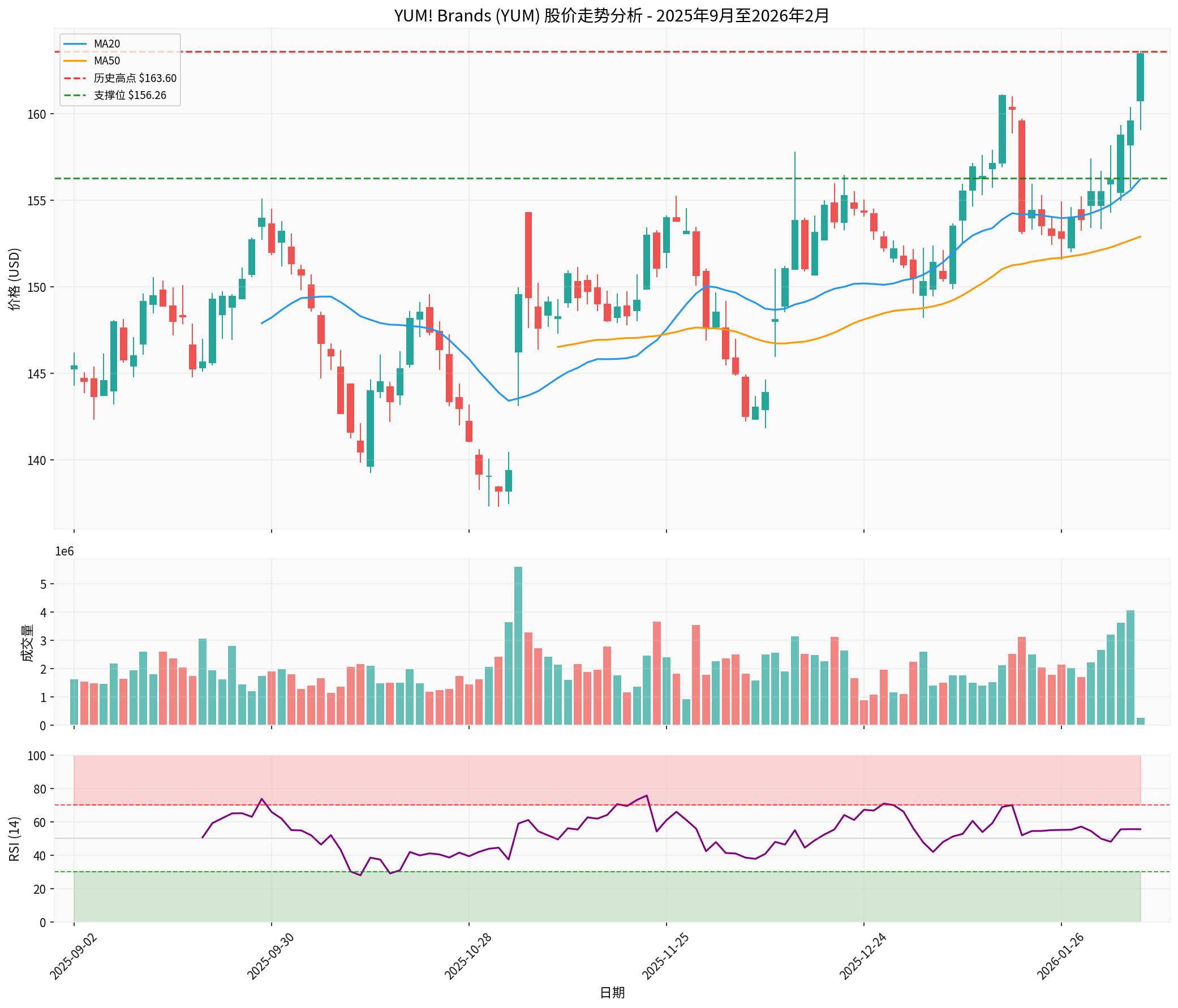

Yum! Brands(纽约证券交易所代码:YUM)于2026年2月5日股价攀升至

从技术分析角度而言,YUM目前处于**上升趋势(待确认)**状态。2026年1月30日出现买入信号,技术评分5.5分(基础分4.5分+动能bonus 1.0分),关键价格区间为:支撑位156.26美元,阻力位163.60美元,下一技术目标位166.86美元[1]。

Yum! Brands于2026年2月4日发布的2024财年第四季度财报

| 指标 | 实际值 | 市场预期 | 差异 |

|---|---|---|---|

营收 |

25.1亿美元 | 24.5亿美元 | +2.5% 超预期 |

净利润 |

同比增长27% | - | 大幅增长 |

EPS(特殊项目前) |

6.05美元(全年) | - | 同比增长10% |

财报显示,公司系统销售额同比增长6.4%,主要受核心品牌Taco Bell和KFC的强劲表现推动[2][3]。

- 系统销售增长8%,领跑所有品牌

- 同店销售增长7%,远超快餐行业平均水平

- 美国地区门店层面利润率高达25.7%,同比扩张50个基点

- 市场份额持续提升,在QSR(快速服务餐厅)行业中表现优异

- 系统销售增长6%

- 创纪录的门店扩张速度

- 达成全球第30,000家国际餐厅里程碑

- 国际市场布局持续深化

管理层在财报电话会议中明确表示,预计

- 门店扩张目标:2026年净新增门店增长5%以上

- 数字化扩张:重点推进数字化转型和外卖业务

- Taco Bell 2030愿景:为Taco Bell制定长期增长蓝图

- 持续创新:2025年的创新势头将在2026年延续

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 运营利润率 | 31.34% | 优秀 |

| 净利润率 | 18.98% | 健康 |

| 流动比率 | 1.35 | 稳健 |

| 速动比率 | 1.35 | 稳健 |

公司持续保持强劲的现金流生成能力,最新年份自由现金流约20.1亿美元[0][1]。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

P/E(市盈率) |

28.94x - 31.51x | 略高于快餐行业平均水平 |

P/S(市销率) |

5.49x | 中等水平 |

EV/OCF |

29.49x | 合理区间 |

从历史估值角度看,YUM当前P/E(28.94x)处于过去5年估值区间的中位水平,未显示出明显泡沫[1]。

| 评级分布 | 数量 | 占比 |

|---|---|---|

| 买入 | 18 | 35.3% |

| 持有 | 30 | 58.8% |

| 卖出 | 3 | 5.9% |

目标价区间:

基于折现现金流(DCF)模型的估值框架[1]:

| 情景 | 关键假设 | 估值特征 |

|---|---|---|

保守情景 |

营收增长0%,终端增长率2%,WACC 9.5% | 下行保护较强 |

基准情景 |

营收增长5.7%,终端增长率2.5%,WACC 7.8% | 与当前市场定价吻合 |

乐观情景 |

营收增长8.7%,终端增长率3%,WACC 6.5% | 反映增长超预期潜力 |

- Beta系数:0.66(低于市场平均波动性)

- 无风险利率:4.5%

- 权益风险溢价:7.0%

- 稳定且高于行业平均的利润率:运营利润率31.34%显著高于快餐行业平均

- 强劲的品牌矩阵:四大品牌覆盖不同细分市场,降低单一品牌风险

- 持续的国际扩张:KFC国际网络和Taco Bell的全球潜力

- 稳健的现金流:支持股票回购和股息分红的可持续性

- Pizza Hut(必胜客)表现相对滞后,可能成为增长拖累

- ROE为负值(-20.57%),主要受大规模股票回购影响账面价值

- 快餐行业竞争加剧,面临来自新兴健康快餐品牌的挑战

| 指标 | 数值 | 信号解读 |

|---|---|---|

MACD |

均线多头排列 | 上涨动能持续 |

KDJ |

K=81.0, D=63.6, J=115.8 | 进入超买区域 |

RSI (14) |

55.59 | 中性偏强 |

Beta |

0.66 | 低于市场波动性 |

技术分析显示,YUM股价处于

| 类型 | 价格 | 含义 |

|---|---|---|

| 历史高点 | $163.60 | 短期阻力位 |

| 关键支撑 | $156.26 | 回调买入参考位 |

| 下一目标 | $166.86 | 技术性上涨目标 |

| 50日均线 | $152.90 | 中期趋势支撑 |

近期股价创新高伴随着

| 维度 | 评分 | 说明 |

|---|---|---|

基本面 |

★★★★☆ | 营收超预期,品牌组合强劲 |

估值合理性 |

★★★☆☆ | P/E 28.9x处于合理区间上限 |

技术面 |

★★★★☆ | 上升趋势明确,但超买风险 |

分析师情绪 |

★★★☆☆ | 共识为"持有",中性偏多 |

- 可继续持有,享受上涨趋势动能

- 设置止盈位156.26美元(50日均线附近)

- 关注2026年4月29日下一份财报

- 当前估值已充分反映增长预期

- 建议等待回调至156-158美元区间再行建仓

- 若股价突破166.86美元阻力位,可考虑顺势介入

| 风险类型 | 具体内容 | 影响评估 |

|---|---|---|

经营风险 |

Pizza Hut持续低迷 | 中等影响 |

宏观风险 |

通胀压力影响消费者支出 | 中等影响 |

估值风险 |

P/E处于历史区间高位 | 中等影响 |

竞争风险 |

快餐行业竞争加剧 | 长期风险 |

Yum! Brands股价创历史新高是

从估值角度,当前P/E(28.94x)与公司历史估值区间相比处于中等偏上水平,但考虑到

[0] 金灵API - Yum! Brands公司概况与实时报价数据 (2026-02-05)

[1] 金灵API - Yum! Brands技术分析与DCF估值分析 (2026-02-05)

[2] Yahoo Finance - “Yum! Brands (NYSE:YUM) Exceeds Q4 CY2025 Revenue Expectations” (2026-02-04) https://finance.yahoo.com/news/yum-brands-nyse-yum-exceeds-123024659.html

[3] MSN - “Yum! Brands targets 5%+ net new unit growth in 2026” (2026-02) https://www.msn.com/en-us/money/companies/yum-brands-targets-5-net-new-unit-growth-in-2026-with-focus-on-digital-expansion-and-taco-bell-2030-ambitions/ar-AA1VF0RC

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.