美国劳动力市场裁员加剧对美联储政策及美股投资的影响分析

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

现在让我为您呈现完整的研究报告:

美国劳动力市场正经历显著的结构性降温。根据最新数据,2025年11月美国失业率升至

- 2025年平均每月新增就业仅5.5万个,约为2024年的三分之一

- 第四季度私营部门薪资就业增长进一步放缓至每月约3万人,远低于维持失业率稳定所需的水平

- ADP周度数据显示,截至一月初,就业增长仍保持低迷步伐

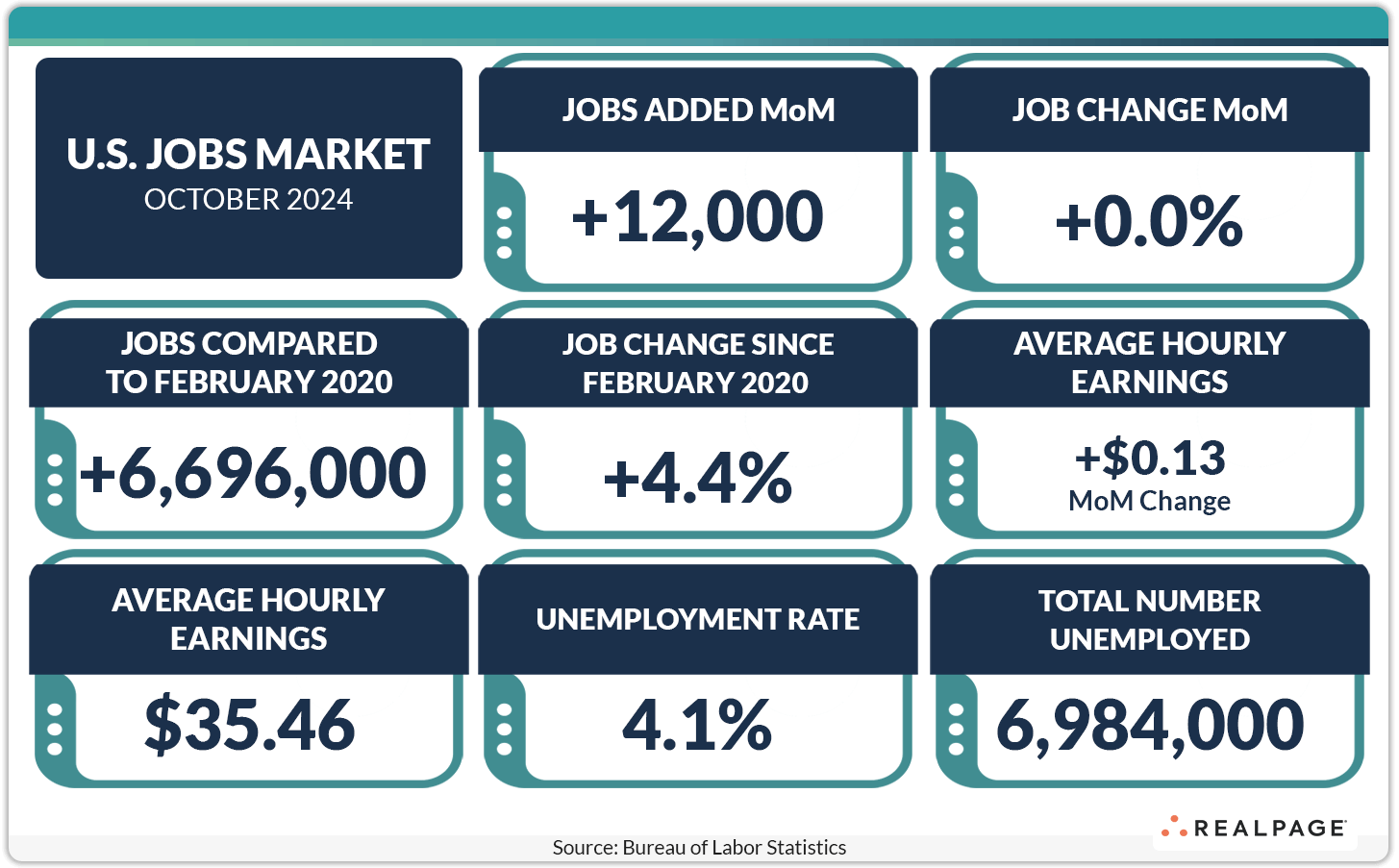

- 2025年10月企业宣布裁员15.3万人,环比激增183%,创2003年以来单月最高纪录

- 科技行业10月宣布裁员3.33万人,几乎是9月的六倍

- 2025年以来累计宣布裁员约110万人,较上年同期增加65%

- 政府部门裁员激增至超30.7万人,是2024年同期的八倍多[2]

当前美国劳动力市场呈现独特的"低招聘、低裁员"停滞模式,中航证券首席经济学家董忠云指出,这本质是经济不确定性下企业偏向谨慎决策所导致的[1]。面对关税波动与市场前景不明朗,美国企业一方面缩减扩张性招聘,另一方面为避免核心人力流失而减缓裁员,导致就业市场陷入脆弱平衡。

- 世界大型企业联合会职位空缺指数在一月份急剧下降至2021年初以来的最低水平

- 医疗保健行业贡献了上一季度所有的私营部门就业增长,就业增长高度集中

- 就业增长仅集中在少数对周期敏感性较低的非商业服务行业

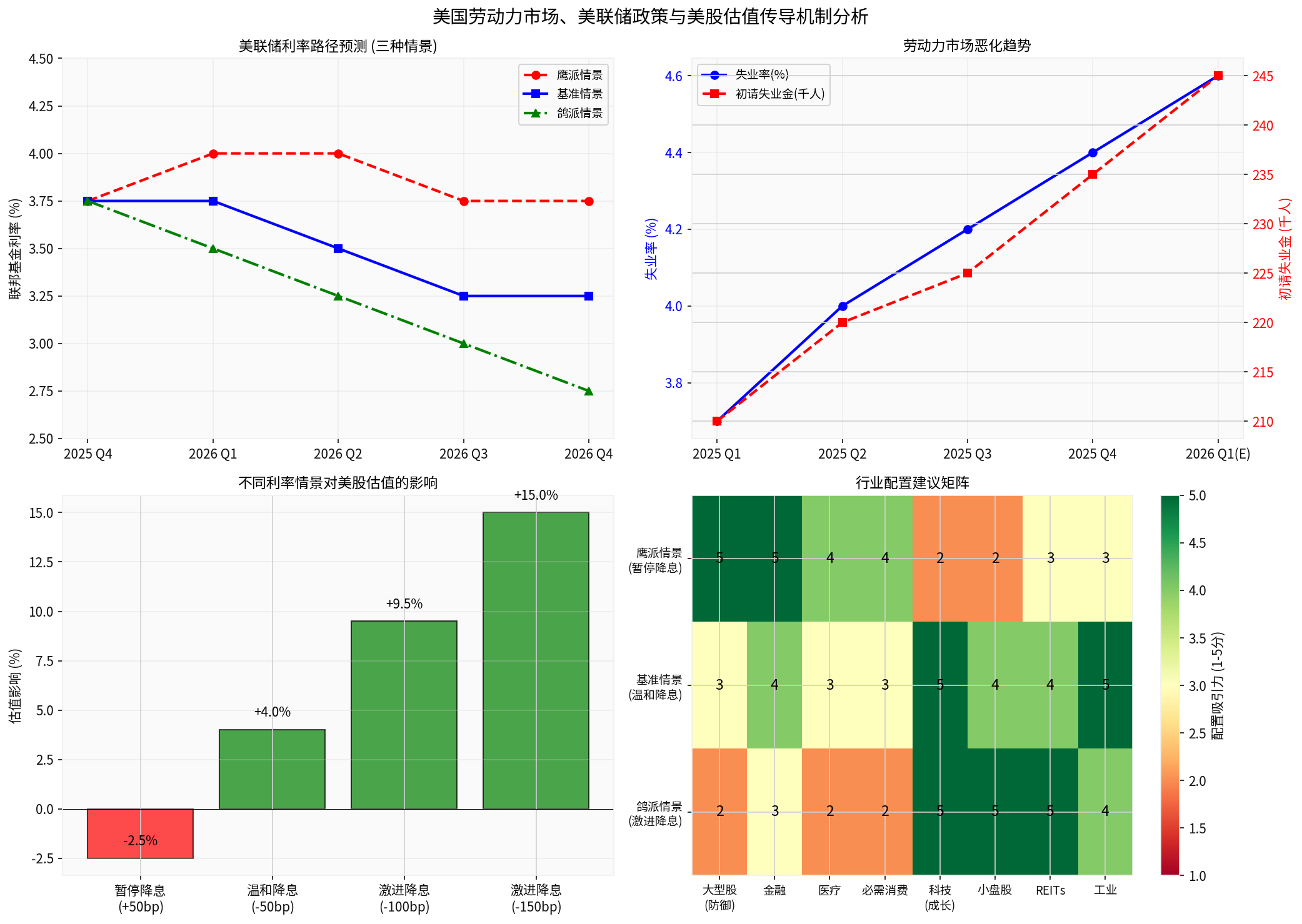

美联储在2025年12月会议上将联邦基金利率降至

| 美联储官员立场 | 人数 | 2026年利率预期 |

|---|---|---|

| 反对进一步降息 | 7人 | 完全按兵不动 |

| 支持降息至少两次 | 8人 | 降至3.25%以下 |

| 中间立场 | 不等 | 视数据而定 |

机构对美联储2026年政策路径的预测存在显著分歧:

| 机构 | 2026年降息预期 |

|---|---|

| 高盛、富国银行、巴克莱 | 降息两次(50bp) |

| 摩根大通、瑞银全球财富管理 | 降息一次(25bp) |

| 汇丰证券、渣打银行 | 按兵不动 |

| 麦格理 | 年末可能加息[1] |

被提名为下任美联储主席的凯文·沃什被市场普遍视为比鲍威尔

- 对通过量化宽松等非常规工具扩大货币宽松的容忍度很低

- 倾向于更严格地聚焦价格稳定

- 支持AI驱动的生产率提升,并以此论据支持降低利率的呼吁

根据DDM估值模型和历史回归分析,不同利率情景对美股估值的影响如下:

| 利率情景 | 利率变动 | 估值影响(S&P 500) |

|---|---|---|

| 暂停降息 | +50bp | -2.5% |

| 温和降息 | -50bp | +4.0% |

| 激进降息 | -100bp | +9.5% |

| 激进降息 | -150bp | +15.0% |

- 直接效应:利率下降→折现率降低→权益资产估值提升

- 间接效应:降息刺激经济活动→企业盈利预期上调

- 风险溢价效应:劳动力市场恶化→风险溢价上升→部分抵消估值扩张

高盛将劳动力市场视为2026年经济前景中最不确定的部分。AI将在2026年导致更明显的就业岗位减少,在最易受影响的子行业,月度净失业人数可能达到至少

| 劳动力市场情景 | 失业率峰值 | S&P 500 EPS增速 | NASDAQ EPS增速 |

|---|---|---|---|

| 轻度恶化 | 4.8% | 6.5% | 5.5% |

| 中度恶化 | 5.1% | 4.5% | 3.5% |

| 重度恶化 | 5.6% | 2.0% | 0.5% |

| 指数 | 当前PE | 远期PE | 2026年EPS增长预期 | 风险溢价 |

|---|---|---|---|---|

| S&P 500 | 24.5 | 21.2 | 10.5% | 4.8% |

| NASDAQ 100 | 32.8 | 26.5 | 15.2% | 5.2% |

| Dow Jones | 21.3 | 19.5 | 7.8% | 4.5% |

| Russell 2000 | 28.5 | 24.0 | 12.5% | 6.5% |

- S&P 500在2026年初下跌1.16%,NASDAQ下跌4.01%

- 市场广度收窄,75%的回报来自科技公司

- 科技板块估值(PE 27.5倍)略高于长期平均,但尚未进入泡沫区间[5]

基于上述分析框架,我们构建了三种政策情景下的行业配置建议:

- 最优配置:大型股(防御)、金融、医疗、必需消费

- 次优配置:公用事业、通信服务

- 规避配置:小盘成长、高杠杆科技、周期股

- 最优配置:成长股(优质)、科技硬件、工业、房地产

- 次优配置:小盘股、非必需消费

- 规避配置:能源、原材料

- 最优配置:小盘股、高Beta成长、REITs、长期国债

- 次优配置:科技巨头(防御性)、黄金

- 规避配置:美元资产、高收益债

高盛指出,投资者对资金高度集中于少数科技巨头感到不安。2026年的关注重点将从投资"技术的生产者"转向审视谁将成为技术的

- 关注数据密集型、劳动密集型、成本较低、利润率偏低但有望通过新技术实现效率跃升的公司

- 警惕AI竞争加剧信号,特别是类似DeepSeek冲击的可能性

- 科技板块估值尚未进入泡沫区间(市盈率33倍 vs 历史泡沫区间50-70倍)

- 受益行业:医疗保健(就业稳定)、必需消费(防御属性)、公用事业

- 受损行业:零售(消费降级)、交通运输(裁员重灾区)、科技(AI替代)

瑞银全球首席经济学家卡普顿认为,在利差收窄、汇率波动有限且市场流动性充足的背景下,

- 关注利率敏感性资产在政策预期差中的机会

- 债券市场已基本计入央行政策预期,进一步涨幅有限

-

美国财政刺激风险:若推出大规模财政刺激(如每人2000美元关税退税),可能导致债券市场收益率大幅上行,进而冲击股市[5]

-

劳动力市场突然恶化风险:美国约90%的经济增长来自AI投资及高收入群体支出,若高度不确定性持续,经济可能突然滑入衰退[5]

-

关税政策反复风险:最高法院案件可能裁定约三分之二当前关税违法,后续政策不确定性仍高[5]

- 维持适度现金仓位(10-15%)以应对市场波动

- 配置黄金(避险属性,对冲美元信用风险)

- 考虑波动率产品(如VIX相关产品)作为尾部风险对冲

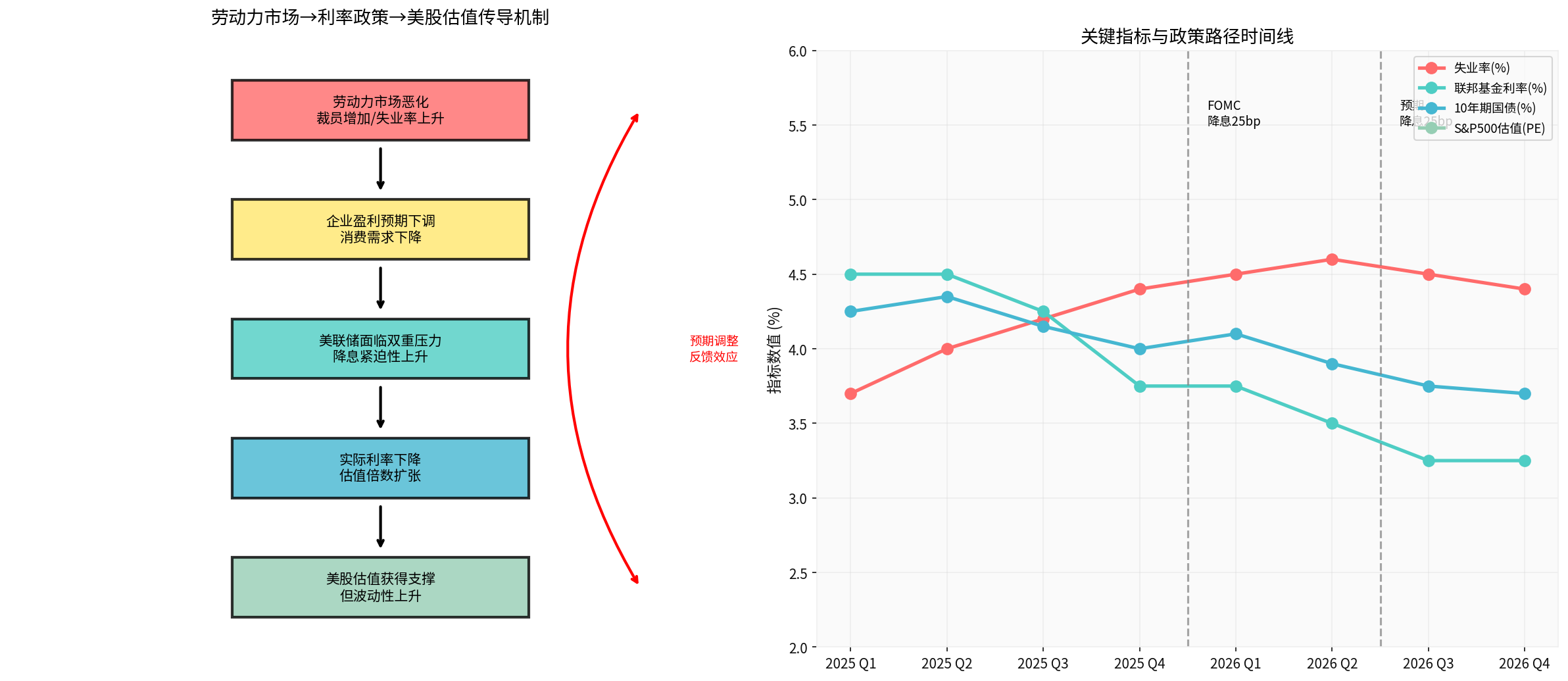

劳动力市场恶化 → 企业盈利预期下调 + 消费需求下降

↓

美联储面临双重使命权衡 → 降息紧迫性上升(但受通胀黏性制约)

↓

实际利率下降 → 权益资产估值倍数扩张

↓

美股获得支撑 → 但波动性上升 + 风险溢价调整

| 时间节点 | 关键事件 | 预期影响 |

|---|---|---|

| 2026年1-2月 | 12月非农报告、新任美联储主席确认 | 决定短期政策预期 |

| 2026年3月 | FOMC会议 | 可能释放更明确政策信号 |

| 2026年6月 | 高盛预计首次降息时点 | 若劳动力市场恶化超预期,可能提前 |

| 2026年全年 | AI应用深化效果显现 | 决定劳动力市场真正走势 |

美国劳动力市场裁员加剧正在重塑美联储的政策路径预期。当前市场正处于"软着陆"与"浅衰退"的十字路口,美联储的政策选择将深刻影响2026年的美股估值环境。

- 政策路径:美联储大概率将在2026年维持谨慎立场,降息次数可能低于市场当前定价(预期1-2次 vs 市场定价2次)

- 估值支撑:若劳动力市场不出现急剧恶化,美股估值在利率下行周期中仍有扩张空间

- 选股策略:建议从高Beta成长股转向优质防御性资产,等待政策路径明朗化后再调整风险敞口

- 风险对冲:维持多元化配置,关注黄金和波动率产品对冲尾部风险

[1] 证券时报 - 《2026年,美联储迎战"三重困境"》(https://www.stcn.com/article/detail/3582151.html)

[2] 华侨网 - 《失业率上升企业裁员创新高 美国就业疲态加深》(https://www.chinesepress.com/2025/11/25/)

[3] Bitget News - 《美联储理事鲍曼:2026年应该降息3次》(https://www.bitget.com/zh-CN/news/detail/12560605184007)

[4] 东方财富网 - 《高盛2026美国经济展望:增长超预期,通胀回落》(https://caifuhao.eastmoney.com/news/20260128000358594830490)

[5] 21世纪经济报道 - 《瑞银全球首席经济学家:股票或是最值得配置的资产》(https://www.21jingji.com/article/20260205/herald/)

[6] 新浪财经 - 《Citadel经济学家谈沃什:美联储可能未来一年都不再降息》(https://www.xincai.com/article/nhkrpqm9776013)

报告生成时间:2026年2月6日

数据来源:金灵AI金融数据库、市场公开信息

免责声明:本报告仅供投资参考,不构成具体投资建议

欧洲制造业危机:投资启示与风险评估报告

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.