中际旭创投资价值分析:800G模块高毛利与北美云厂商资本开支展望

Unlock More Features

Login to access AI-powered analysis, deep research reports and more advanced features

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.

Related Stocks

基于获取的财务数据和市场信息,我为您撰写这份深度投研分析报告:

中际旭创作为全球光模块龙头企业,2025年上半年交出了一份亮眼的成绩单。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 28.70% | 显著高于行业平均 |

| ROE | 38.41% | 处于优秀水平 |

| P/E | 70.17x | 反映市场对高成长的溢价 |

2025年上半年,公司实现营业收入

中际旭创在800G/1.6T光模块领域已建立起

- 全球800G光模块龙头地位:全球市场份额约40%,是英伟达、谷歌的核心供应商[3]

- 谷歌独家供应商:在谷歌800G光模块份额超50%,同时是1.6T光模块独家合作方[4]

- 英伟达深度绑定:1.6T光模块获得英伟达约80%的份额[3]

- 长期协议保障:与北美云厂商签订3年长期协议,订单稳定性强

每1千卡力AI服务器需配套4-8个800G光模块,这种刚性需求关系决定了中际旭创将持续受益于全球AI算力基础设施建设。

2025年四季度,

| 厂商 | 2025Q4资本开支 | 同比增速 | 云业务表现 |

|---|---|---|---|

AWS |

385亿美元 | +48% | 净销售额355.8亿美元,同比+24% |

Meta |

221.4亿美元 | +62% | 营收598.93亿美元,同比+24% |

Google |

约180亿美元 | +50%+ | 谷歌云营收超预期 |

Azure |

168亿美元 | +40%+ | 收入同比增长约39% |

AWS和谷歌云的营收增速均超出市场预期,验证了AI云服务的强劲需求。值得注意的是,

各厂商对2026年的资本开支指引

- 亚马逊:预计2026年资本支出约2000亿美元,同比增长约56%[6]

- Meta:预计2026年资本开支1150-1350亿美元,同比增长59%-87%[5]

- Google:预计700亿美元以上,继续保持高投入

- 微软Azure:预计600亿美元以上

- AI商业化加速落地:大模型应用从实验室走向商业化,云端推理需求爆发

- 算力需求刚性强:每1千卡力AI服务器配套4-8个800G光模块,需求呈指数级增长

- 基础设施迭代:从400G向800G/1.6T升级周期开启,单模块价值量提升

- 竞争驱动投入:AWS、Azure、Google、Meta之间的云服务竞争加剧AI军备竞赛

- 经济下行可能导致企业削减IT支出

- GPU等核心部件供应瓶颈

- 资本回报率(ROI)不及预期可能影响后续投入节奏

| 产品类型 | 2025年需求量 | 2026年需求量预测 |

|---|---|---|

800G |

约2500万只 | 3000万只以上 |

1.6T |

导入期 | 约2000万只 |

随着AI训练集群和推理数据中心的规模化部署,

- 技术领先:率先实现800G/1.6T量产良率突破

- 产能优势:苏州、泰国两大生产基地,合计年产能超500万只

- 客户粘性:与英伟达、谷歌签订长期供货协议

- 成本控制:规模效应+自动化生产,毛利率有望维持高位

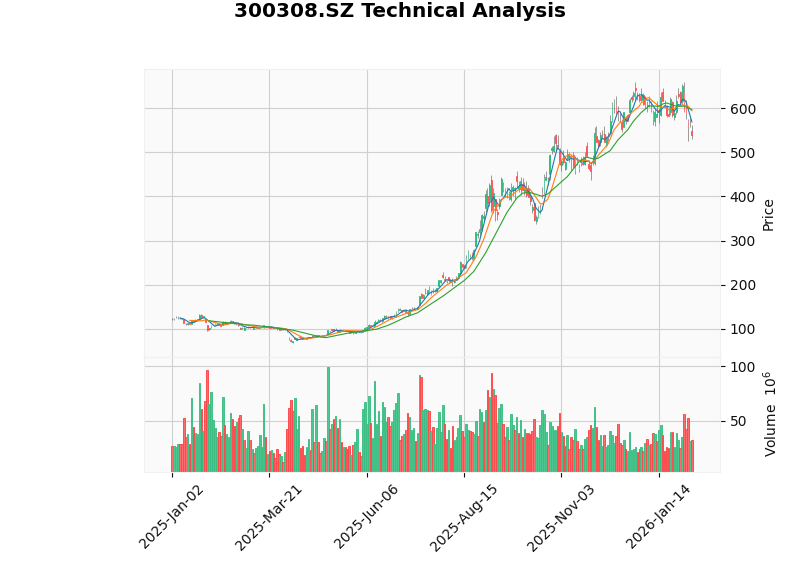

中际旭创当前P/E为

- 当前价格:540.01元(2026-02-06)

- 趋势判断:横盘整理(Sideways)

- 技术指标:RSI显示超卖机会,MACD偏空,KDJ偏空

- 支撑位:521.76元

- 阻力位:596.50元

- Beta:1.39,相对于纳斯达克指数波动性较高

- ✓ 北美云厂商资本开支高增长具有持续性(2026年指引普遍+50%以上)

- ✓ 800G/1.6T光模块需求旺盛,中际旭创市占率领先

- ✓ 高毛利产品占比提升,盈利能力持续改善

- ✓ 与英伟达、谷歌深度绑定,订单稳定性强

- ✗ 估值处于历史高位,回调风险

- ✗ 北美政策风险(出口管制、关税等)

- ✗ 行业竞争加剧(中际旭创、新易盛、华工科技等)

- ✗ 技术迭代风险(硅光、CPO等新技术路线)

[1] 东方财富网 - 中际旭创:绑定英伟达、谷歌,800G订单先行,全年净利21.74亿 (https://caifuhao.eastmoney.com/news/20260205062213067976090)

[2] reportify.cn - 中际旭创投资者关系活动记录表20250827 (https://reportify.cn/transcripts/1158186143062298624)

[3] 东方财富网 - 新易盛中际旭创过3年未3年 (https://caifuhao.eastmoney.com/news/20260205062139732945000)

[4] 新浪网 - 中际旭创谷歌TPU算力订单800G/1.6T光模块量产 (https://k.sina.com.cn/article_7857201856_1d45362c001901xi8g.html)

[5] 搜狐 - AI开支高增奠定景气基础 (https://www.sohu.com/a/983696179_223785)

[6] 新浪财经 - 通信行业海外AI财报点评 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/823692210813/index.phtml)

[7] 东方财富网 - 通信行业点评报告 (https://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202602061819805736)

报告撰写时间:2026年2月8日

数据来源:金灵API、东方财富网、新浪财经、搜狐财经、reportify

珂玛科技可转债募资及静电卡盘技术难点分析

Insights are generated using AI models and historical data for informational purposes only. They do not constitute investment advice or recommendations. Past performance is not indicative of future results.

About us: Ginlix AI is the AI Investment Copilot powered by real data, bridging advanced AI with professional financial databases to provide verifiable, truth-based answers. Please use the chat box below to ask any financial question.